| “地下保单”蚕食保险市场(图) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2004年06月16日08:07 东方网-文汇报 | |||||||||||

|

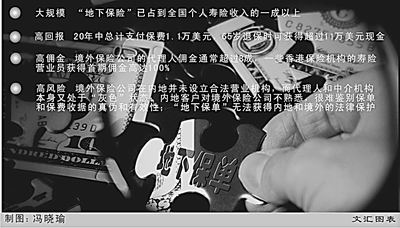

文/新华社记者潘清 在上海一家外资企业担任高管的周先生,最近有些烦心事。升了职加了薪,想买份保险为妻儿留点保障。不少同事炫耀手中持有的香港保单令他心动,可也免不了让他有点担心――这种不怎么合规的保单,会有风险吗? 周先生的困惑,恰好反映了“地下保单”在中国内地所面临的尴尬境遇――在庞大的市场需求和来自监管部门的围追堵截中进退两难。 “地下保险”已占全国个人寿险一成以上 按照中国保监会的界定,所谓“地下保单”即非法境外保单,指境外(主要是港澳)保险公司未经中国保监会批准而在内地向内地居民销售的保单,包括境外地区的保险公司派推销人员到内地销售的保单和内地人员为境外保险公司销售的保单;境外地区保险公司的销售人员到内地向内地居民宣传、介绍境外保险公司的产品并教唆内地居民到境外签投的保单。 “地下保单”约10年前在广东、福建等南方省市开始悄然现身。近几年,北京、上海、江浙等经济相对发达、保险需求庞大的地区相继成为“地下保单”的主攻目标。有关统计显示,目前“地下保险”的规模已经占到全国个人寿险收入的一成以上。2002年香港市场总计实现保费400多亿港元,其中有三分之一由内地贡献;香港排名前10位的寿险公司都或多或少地从事着这项“业务”。 “地下保单”暗流涌入的动力来自于内地保险市场的巨大需求。来自保险监管部门的统计显示,过去十年中内地保险市场保费收入以年均29%的超常速度增长,2003年实现保费收入3880亿元,同年保险深度(保费收入占当年GDP的比重)为3.33%。但与此同时,这个拥有13亿人口的大国,过去一年中平均每人在保险上只花了不到300元,与成熟保险市场的差距实在不小。 三类客户购买“地下保单” 差距意味着需求,意味着可以预见的市场空间。“地下保单”的乘隙而入也就变得“顺理成章”。据了解,购买“地下保单”的客户有三类,一是被保险人经商经常往来于内地和港澳之间,确实有购买这种保险保障的需求;二是认为境外保险公司的产品、服务、信用比境内保险公司更好;三是极少数人企图通过购买“境外保单”的方式把不合法的收入、财产转移到境外。 李小姐的公开身份是上海一家大保险公司的保险代理人,为香港某保险公司拉保单则是她的“第二职业”。“一般来说,愿意购买‘地下保单’的都是私企业主或者外企高管,年缴保费少则数万元,多则十几万元。”李小姐说,推销保险时要“看人头”,一旦遇到颇有实力的客户就转而拿出香港公司的保单,“这种客户签约爽气,而且能赚很高的佣金。” 据业内人士透露,这样的“兼差”保险代理人不在少数。前几年,一些未获准入资格的境外保险机构还曾通过各种隐蔽手段,在内地城市招募“地下代理人”或设立“灰色中介”,来获取当地的保险客户。在这些“业余”和“专业”代理人的“努力”下,内地保险市场的宝贵资源悄悄地外流了。 本土保险两大软肋:费率和佣金 实际上,经过十多年的发展,中国内地的保险总资产已经突破了1万亿元大关。本土保险机构规模不断扩大,对世界贸易组织的开放承诺也将国际保险业巨头们纷纷吸引进来。 既然内地已经拥有如此完善的保险服务体系,保险客户们又为何舍近求远而为境外保险机构所笼络?保险界专家们坦言,“地下保单”击中了本土保险业的两大软肋:费率和佣金。 记者曾经见过这样一份“地下保单”:终身寿险附加平安保障和综合人身意外险,20年中总计支付保费1.1万美元,65岁退保时可获得超过11万美元的现金。与内地保费日趋上涨而所获取回报有限的状况相比,这样的保单对于客户来说无疑是极具诱惑力的。难怪那位为香港公司“兼差”的李小姐感叹说,如果内地保单都有这样的高回报,“那谁还冒风险给境外公司打工啊!” 据保险业内专家分析,自1997年以来的连续降息,使得不少保险公司面临很大的偿付风险。在这种情况下,传统储蓄型保单的回报率已经降至很低的水平。另一方面,由于受政策限制,保险资金的投资局限于储蓄、购买债券和通过证券投资基金间接进入股市,很难像成熟市场那样通过资本市场实现大幅增值,这使得投资型的险种陷入困境。而保险公司经营环境的趋紧,也使得依靠费差、死差和利差才能实现的“分红”几乎形同虚设。 如果说高回报是“地下保单”招徕客户的最大卖点,那么高佣金则是其吸引保险代理人的“杀手锏”。据了解,境外保险公司的代理人佣金通常超过八成,一些香港保险机构的寿险营销员获得的首期佣金甚至高达100%,即第一年保费收入全部作为佣金。而本土保险机构的保险代理人佣金标准是由监管部门统一规定的,首年约为30%左右。如此大的落差,在很大程度上诱导着“跑街先生”们,并最终导致保单“外流”。 诱惑背后的风险 5年前,福建晋江某服装公司业务经理陈女士向一家美国保险公司设在澳门的分支机构投保了长期人寿保险。两个月后,陈女士意外坠楼身亡。但当受益人手持这份保单向保险公司索赔时,却遭到了对方的拒绝,理由是“陈女士申请投保时,并未申明她当时任职之公司已出现严重债务问题并非处于正常生产运作中”。 在不计其数的“地下保单”客户中,陈女士的个案并非唯一。此间保险专家提醒,由于“地下保单”处于“监管真空”状态,种种诱惑背后有着难以预测和控制的风险。 首先,境外保险公司在内地并未设立合法营业机构,投保人缴纳续期保费、办理保单批改(如受益人变更、地址变更、缴纳保费方式变更等)、申请保险赔款等,一般只能通过代理人或中介联系,而这些代理人和中介机构本身又处于“灰色”状态,因此很难保证得到及时、有效的服务。 其次,由于内地的客户对境外保险公司不熟悉,很难鉴别保单和保费收据的真伪和有效性。 另外,“地下保单”无法获得内地和境外的法律保护。 挡住“地下保单”暗流 中国保监会早在1999年就曾发出公告,严禁海外保险机构非法从事保险及中介活动;海外保险公司在华代表机构不得从事与其业务范围不符的保险、再保险和保险中介业务,一经发现将严肃处理,直至永远取消其在华设立代表机构的资格。 前不久,中国保监会又重申将严厉打击“地下保单”销售活动,并提请各境外保险公司进行自查和处理并采取措施,从源头上防止“地下保单”的发生。对于已经核实的销售“地下保单”违法行为,将依法严肃处理。 香港保险监管机构也重申,香港保险公司必须遵守内地的保险规章制度,销售给内地人士的保单必须符合要求。不允许香港的保险从业人员在获取内地保险营业执照前到内地工作,不允许在内地销售香港保险公司的保单。香港保监处保险业监理专员袁铭辉说:“我们将加强与本地保险公司联系,建立一套完善的制度,进一步加强与内地保险监管部门的联系和合作,打击地下保单行为。” 保险业内人士认为,加大对“地下保单”的打击力度,对于维护内地保险市场秩序,维护投保人合法权益,防止大量资金外流和内地税源流失具有十分重要的作用。 (新华社上海6月15日电)

| |||||||||||

| 新浪首页 > 新闻中心 > 国内新闻 > 正文 |

|

| |||||||||||||||||||||||||||||

|

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved 版权所有 新浪网 |