���ս���˰�������(����)(��ͼ) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005��02��02��09:26 ���������� | ||||||||||||

|

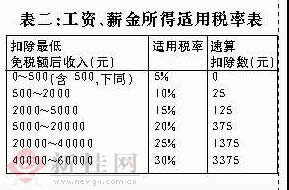

�����ֵ��˸���λ�������ս��ĸ߷��ڡ���ǰ������˰���ְܾ䲼�ˡ����ڵ�������ȡ��ȫ��һ���Խ���ȼ������ո�������˰���������֪ͨ���������ط�˰����йظ����˽�����ļ����ʾ���µļ�˰�취��Ҫ�������ص㡱����������Ҫ������˰�˵�ȫ��һ���Խ���˰������ͣ���ʹ���ս����������ø���ʵ�ڡ� �������ս�˰����� ����֪ͨ��2ҳ�涨������Ա����ȡ�õ�ȫ��һ���Խ��𣬳���12���£���������ȷ������˰�ʺ�����۳����� ��������ʵ���ϴ�������ս���˰�����������ط�˰�������˰����ظ����˳ƣ������涨��ʵ���������壺һ�����ǰ����ս����г�������Ϊ����һ���µ�н�𣬲��뵱���������ʺ�н�����ۼӺ��˰���ڶ����棬����ȡ�õ�ȫ��һ���Խ����ȳ���12���£��ó������������������ȷ������˰�ʺ͡�����۳������� �����ٸ����ӣ�������������ս�6000Ԫ��������ǰ���㷨����Ӧ��Ϊ�˽��ɵĸ�������˰Ϊ��6000��20��������˰�ʣ���375Ԫ������۳�������825Ԫ�������°취�����������ս���˰��ȷ��Ϊ��6000Ԫ��12��500Ԫ�����Ӧ��˰��Ϊ5����������Ӧ�ý��ɵ�˰��Ϊ��6000Ԫ��5��������˰�ʣ���0������۳�������300Ԫ���������525Ԫ����˰�˵�����˴������˰������Ҫ�鹦�ڼ�˰�������˰�ʵIJ�ͬ�� �����ø�����˵����νȫ��һ���Խ�����ָ�������ء�����ҵ��λ�ȿ۽������˸�����ȫ�꾭��Ч��ͶԹ�Աȫ�깤��ҵ�����ۺϿ�����������Ա���ŵ�һ���Խ���Ҳ�������ռ�н��ʵ����н�ƺͼ�Ч���ʰ취�ĵ�λ���ݿ���������ֵ���н�ͼ�Ч���ʡ� �������Ƚ���Ҫ���˰ ����֪ͨ��3ҳ�涨����Աȡ�ó�ȫ��һ���Խ������������������Ŀ��������꽱�����Ƚ����Ӱཱ���Ƚ��������ڽ��ȣ�һ���뵱�¹��ʡ�н������ϲ�����˰���涨���ɸ�������˰�� ��������ζ�Ž�����λְ��ȡ�õļ��Ƚ���֮�࣬��Ҫ�����ڽ��ɸ���ĸ�������˰�� �����ݽ��ܣ���ǰ����������˰���йع涨���Ծ��ڸ���ȡ�õ����½�������ռ�н���Ͷ��ֺ죬�������꽱�����Ƚ��ȵȣ��ɵ�����Ϊһ���µ�н�ʣ����ټ������ÿ۳�����ָ����н�����ø��ڻ����˰���涨�ķ��ÿ۳����ģ���ȫ����Ϊ�������ã�ֱ�Ӱ�����˰�ʼ���Ӧ��˰� ����������µĹ涨���������ȡ�ð��꽱�����Ƚ�֮�࣬�����������������Żݣ����һ�Ҫ�ۼӵ��¹����ټ�˰��˰����������˰����ߣ���˰�˵�˰����Ȼ�������ˡ� �����������ݲ��㣬������Ƚ�������Ǻܸߣ�Ӱ��Ҳ�Ͳ���ܴ� �������Żݡ�һ��ֻ��һ�� ����֪ͨ��2ҳ�涨����һ����˰����ڣ���ÿһ����˰�ˣ��ü�˰�취ֻ��������һ�Ρ� ���������˰�ա��Żݡ���һ�����ֻ����һ�Σ�����������ҵ�������Ͱѽ����������ս������š�������˰���йظ�����˵������֪ͨҪ��ʵ����н�ƺͼ�Ч���ʵĵ�λ������ȡ�����ն��ֵ���н�ͼ�Ч����Ҳ���˰취ʵ�С� ����˰������ʿ������Ϊ������ֻ����һ�Σ����µİ취���������˸�������Թػ�����Ϊ���ս��Ͼ���ȫ���Ͷ��ɹ������֣�����12������ȷ��˰�ʣ��ȵ���һ���µ��ܶ���������ɸ����й�ƽ�ԡ� ����˰����ʿ�ƣ������µĹ涨������ҵ��˰�Ƕȿ��ǣ������ҵ���Ž���������һ����Ϊ�ã���������ر���Ҫ���Ͳ��˲�ȡ�ּ��Ȼ����ķ�ʽ���Ž��� �������ݽ��ܣ���֪ͨ�ǽ����ղ��·��ģ���ʵʩ������2005��1��1��������ǰ�涨���֪ͨ��һ�µģ�����֪ͨ�涨ִ�С�������˰���ֹܾ������й�������ס���ĸ���ȡ�ý�����˰�����֪ͨ������˰����1996��206�ţ��͡�����˰���ֹܾ�����ҵ��Ӫ��������н�ƺ���μ�����������˰��֪ͨ������˰����1996��107�ţ�ͬʱ��ֹ��

| ||||||||||||

| ������ҳ > �������� > �������� > ���� |

|

�� | |||||||||||||||

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved ��Ȩ���� ������ |