2004年温州市经济金融形势分析报告(摘要)(组图) | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年02月04日08:09 温州新闻网 | ||||||||||||||

2004年,在国家加强宏观调控的背景下,我市经济、金融继续保持了总体良好的发展态势。

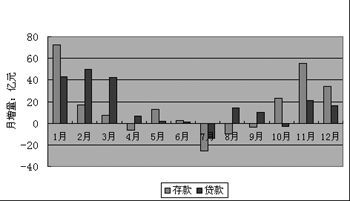

2004年我市经济发展态势总体较好,全年实现生产总值1402.5亿元,同比增长14.1%。纵向比较,大部分经济指标有较大幅度增长,而且多数指标增幅高于上年。如规模以上工业产值增幅提高了4个百分点,工业生产对地方经济发展的贡献率提高。 一、银行运行概况 2004年我市的银行信贷运行充分体现了金融宏观调控的政策意图,信贷收支保持适度增长。年末全市本外币合计存贷款余额分别为2042亿元和1557亿元。其中,人民币存款余额1935.1亿元,比年初增加178.8亿元,增长10.2%;贷款余额1534.2亿元,比年初增加196.1亿元,增长14.6%。信贷收支增长与往年比较明显回落,但仍保持合理水平,与全市生产总值增幅相当。 在这种资金来源趋紧的环境下,银行维持了信贷收支的高位存贷比运作,全年贷款增量比存款多17.3亿元,存贷比提高6个百分点。银行对地方经济发展的信贷支持已是不遗余力。针对存款自然增长乏力的客观情况,银行机构积极开展负债业务的经营管理。全市通过银行系统从外地引进资金最多时超过130亿元。 银行经营在宏观调控下保持了良好的行业效益。2004年全市银行业毛利润增长52.7%,不良贷款率下降1.03个百分点,年末达到2.12%,实现双降。 二、金融市场概况1、保险市场:2004年保险业保费收入34.24亿元,比上年增长12.32%。保险业在赔偿风险损失、维护生产生活稳定方面做出了较大贡献,全年已决赔款10.42亿元,为近10年来最多,比上年增长75.1%。 2、证券市场:全年证券交易额380.5亿元,比上年增加130亿元,增长52%。但入市资金普遍亏损,股民投资兴趣索然,交易保证金减少。瑞立集团在美国买壳上市,华峰氨纶公司通过证监会发审委审核,民营企业上市融资迈出了可喜一步。 3、票据市场:全年银行累计承兑商业汇票457.4亿元,比上年增加180.8亿元,年末承兑余额240.9亿元,增长62.8%,远高于贷款增幅。票据业务弥补了部分流动资金缺口。 4、外汇交易市场:个人外汇交易继续保持活跃,全年单边外汇交易量294.8亿美元,比上年增长1.1%,交易量仅次于上海、北京。 第二部分 宏观调控下的信贷运行特点 一、全年信贷收支增长的波动加大 2004年我市信贷收支的基本走势是前后两季增长较快,中间两季增长回落。波动幅度无论与以前年份比较还是与全省比较都更为突出。尤其是储蓄存款,在1月份增加118.7亿元之后,前所未有地连续8个月净减少104.3亿元,直到10月份才开始恢复增长。 信贷收支大幅波动的原因,首先是宏观调控力度的松紧变化影响了银行信贷投放,并影响存款。其次是大量资金跨区域流动引起存贷款增势起伏。前一因素基本上是暂时的,但后一因素可能导致年度信贷收支波动常态。 二、结汇渠道的货币投放大幅超过信贷渠道 全年净结汇总计61.55亿美元,折合人民币510亿元,而新增贷款只要196亿元,前者多出314亿元,这也是前所未有的。随着经济外向化程度的提高,结汇将继续成为货币投放的主渠道。 在这种情况下,就货币供给而言,本外币联动的态势非常明显。第四季度欧元汇率走高,导致欧元结汇剧增,全季银行净结汇25.3亿美元,折合人民币209亿元,占全年的41%。结汇剧增形成的货币供应导致人民币存款增加,其中第四季度居民储蓄增加69.05亿元,同比多增16.53亿元,同时外币储蓄存款减少。 三、银行业对金融宏观调控反应灵敏 我市的信贷收支波动与宏观调控力度的微调非常合拍。如4月末中央切实加强宏观调控力度,信贷投放骤然收紧;10月份全国信贷投放启而不动,中央银行相机开展逆向窗口指导,11月份我市信贷投放力度明显加大,出现了4月份以来信贷增量的单月高峰。 这种信贷收支波动与宏观调控力度合拍的现象,体现了温州银行业对货币政策动态更加灵敏的反应机制。我市银行的微观经营机制和当地社会经济环境,都表现出了较高的市场化程度,这种市场化程度正是金融宏观调控的微观基础,也是温州经济金融保持活力的关键因素。 四、利率上调和市场化改革政策得到明显的市场回应 2004年是利率市场化改革较快推进的一年,10月29日的利率调整对公众心理影响较大。第四季度居民储蓄问卷调查显示,居民对存款利率的认可程度较上季提高19个百分点,45%的居民认为调整后的利率适中。从银行经营实绩来看,最后两个月储蓄存款增加57亿元,占全年增量的68.7%,调息的影响也是原因之一。 随着利率市场化改革的推进,基层商业银行具有了更广阔的定价空间。温州是十几年的利率改革试点城市,又具备较好的市场环境,各商业银行的利率市场化意识较强,定价机制相对灵活,宏观调控下呈现了总体较高的利率水平。 第三部分 信贷资金供求的主要矛盾 一、社会资金需求在宏观调控下更显旺盛,但部分资金需求的有效性不足 在宏观调控的环境下,社会资金需求更趋旺盛,资金缺口有扩大的态势。原因:一是地方政府的大投入,增加了信贷资金需求。二是部分传统产业利润率低下,企业“造血”功能弱化,加剧了对外源融资的依赖度。三是物价结构方面工业品“高进低出”的涨价结构对我市生产企业尤为不利,企业流动资金需求上升。四是应收款和存货占用,企业资金漏损率提高,大量资金停滞在产成品和债务链上,资金需求相应增长。 但问题是以上资金需求并不都是符合产业和信贷政策、有效益、有还款保障的有效资金需求,相反,部分资金需求有效性不足的问题比较突出。对有效性不足的资金需求加以限制正是金融宏观调控的一个目标。 二、信贷资源配置的期限和区域结构趋向合理,但中小企业融资困难没有缓解 就新增贷款的期限结构看,人民币中长期贷款比短期贷款多压缩20亿元,增幅低4个多百分点,期限结构比较合理。就新增贷款的区域分布看,市区人民币贷款增加110.81亿元,增长13.32%;县域贷款增加85.29亿元,增长16.85%。虽然县域新增贷款总量少于市区,但增幅较高,表明贷款投放总体上较有利于县域农村。 同时,就贷款的客户结构看,大户贷款和个人零售业务维持了比较平稳的增长,中小企业的融资问题则较严峻。全市中小企业贷款年初增加55亿元,只占全部贷款增量的28%,远远低于往年50%以上的水平。但一直比较活跃的个人信贷投入间接支持了中小企业融资。 三、房地产信贷增长显著回落,但房地产市场风险与问题仍然不容忽视 2004年我市房地产信贷投放实现了增长的大幅回落。全市各项房地产贷款增加19.16亿元,比上年少增93.26亿元,增幅5.8%,比上年下降46个百分点,年末贷款余额348.26亿元,占全市贷款总量的22.7%。但这尚不包括由一般生产企业或个人贷款间接流入房地产市场的信贷资金,估计全部房地产信贷资金占贷款总量的1/3。目前市区房价涨幅过快,房地产信贷基数较大,房地产市场风险和银行信贷风险休戚相关。 我市房地产市场发展还面临着一些新的问题和不确定性因素。第一,大量企业特别是龙头企业较多进行二元化投资,影响我市的生产企业发展和产业结构调整。第二,房开商的前期开发资金不足,出现了涉嫌违规集资的暗箱操作。第三,高院规定对借款人必需的居住房屋不得拍卖、变卖或者抵债。房地产抵押权的不完全性加大了信贷资产风险。第四,市政府日前出台《关于加强商品房预售和转让管理的意见》,也可能会对高位运行的房地产市场行情产生影响。 第四部分 民间资金活动对金融业的影响 一、民间资本的规模与意义 人民银行初步预测,2004年末全市民间资本规模超过3000亿元,其中实物固定资本约占42%,实物流动资本占23%,货币资本占35%。近年来我市的民间资本积累呈加速态势,1999至2003年之间,总量由1660亿元逐年扩大2770亿元,资本的产业结构从商业资本为主发展到工业资本为主,并出现金融资本的端倪。 但上述3000多亿元民间资本并非都是可以由政府部门予以引导的潜在资本,其中绝大部分都已落实到生产、经营领域之中。政府真正可能加以引导的民间资本主要是新形成的利润的资本化部分,估计当前规模超过400亿元,已高于银行贷款的年增加量。政府若能有效抑制资金外流并加强投资引导,民间资本可以对地方基础设施建设和产业结构升级发挥甚于银行信贷资金的功效。 二、民间借贷市场的利与弊 2004年的金融宏观调控又使民间借贷态势有所回升。下半年的民间借贷月利率一直保持在12‰左右,比2003年平均上升35%;监测到的借贷金额比2003年平均增长17%,估计2004年末的民间借贷资金规模为410亿元。 民间借贷与银行信贷的关系是多元的:第一,信贷投放与民间借贷的互补性,使后者发挥了社会融资供给的补充作用。第二,民间借贷发挥了风险投资资本的作用,有利于银行保持良好信贷资产质量。第三,部分居民储蓄进入借贷市场,银行资金来源受到影响,经济金融运行出现脱媒现象,导致银行信贷运行趋紧。第四,民间借贷存在较大风险,可能危及区域金融安全问题。因此,有必要引导民间借贷、制止违规或不合理行为。 三、资金外流的趋势和影响 随着温州本地资本积累和投资环境的变迁,温州人对外投资和资金外流的问题日益突出。我们以银行概览的分析框架原理为基础,匡算投资性资金外流规模,结论是:1998-2003年六年中投资性资金外流共约710亿元,2004年在宏观调控环境下资金外流规模仍在增加,估计为380亿元,但逐年快速增长的趋势得到抑制。 温州的对外投资和资金外流,表明温州区域经济发展由本地生产、商品输出模式提升到了资本输出、跨区域经营模式。但不容忽视的是:资金外流引起的银行信贷收支波动在2004年已经非常明显,导致银行面临比较突出的流动性风险问题,资金在当地的使用效率降低。如果出现单向对外投资而回乡投资创业的减少,将会深刻影响到本地银行经营和财政收入。 四、影响区域金融的关键因素 综上所述,我们认为影响新形势下我市金融运行的主要有以下一些关键性因素: 第一,温州自发的、提前发育成熟起来的市场机制仍然是金融健康运行的微观基础。高度的市场化环境影响了银行的货币传导、业务经营、信贷投向和定价机制等。 第二,国家宏观政策和国内外金融局势等外界因素深刻而直接地影响着区域金融动态。包括金融宏观调控的松紧、国际汇率的波动、投资领域的转移变化等都直接影响温州金融运行。 第三,民间资金的力量和动向日益不可忽视。在民间和银行的相互关系中,很大程度上是前者左右后者,而不是后者决定前者。 第四,房地产市场单独成为影响温州金融运行的重要因素。房地产市场的任何风吹草动,都可能影响银行信贷运行特别是信贷资产质量,尤其是温州房市的一些不规范操作,隐含着较大的金融风险。 第五部分 总体趋势与政策建议 中央经济工作会议对2005年宏观调控政策所定的基调是财政和货币政策的双稳健,货币政策的中性取向明确。但2005年我市资金需求仍将保持旺盛态势。旺盛的资金需求与有限信贷供给的矛盾在2005年仍将延续。针对2005年社会资金供求关系的基本态势,我们建议: 第一,金融系统要贯彻稳健的货币政策,保持金融运行相对稳定。 第二,商业银行应加强负债管理和流动性管理,筹集资金支持地方建设。 第三,合理利用外汇信贷资源,加大对外向型企业等的资金支持。 第四,坚持区别对待、有保有压的原则,进一步增强信贷政策与产业政策的协调配合,优化贷款投向结构,支持地方产业升级。 第五,依靠和配合地方政府,改善区域金融生态环境。 第六,优化利率定价机制,提高区别定价能力。 第七,加强房地产信贷管理,防范房地产信贷风险。 中国人民银行温州市中心支行(来源:温州商报)评论请进温州BBS

| ||||||||||||||

| 新浪首页 > 新闻中心 > 国内新闻 > 正文 |

|

| |||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |