税务总局解答个税焦点(图) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年11月17日07:03 山西晚报 | |||||||||||

|

10月27日,十届全国人大常委会审议通过《关于修改〈中华人民共和国个人所得税法〉的决定》,将个人所得税工薪费用扣除标准调整为1600元。个人所得税改革事关广大纳税人切身利益,成为社会各方关注的焦点。国家税务总局有关负责人11月16日就相关问题回答了记者的提问。 问:为什么最终将费用扣除标准确定为1600元?

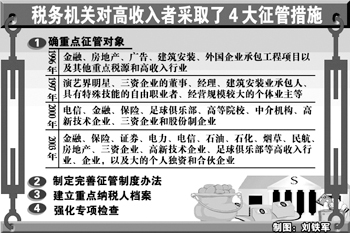

答:扣除标准问题涉及广大人民群众的切身利益,体现国家合理调节收入分配的政策。《中华人民共和国个人所得税法修正案(草案)》(以下简称《草案》)提出将工薪费用扣除标准确定为1500元,主要考虑了以下因素: 费用扣除标准开率三大因素 一是合理估计城镇居民实际生活支出水平。 根据有关资料测算:2004年全国城镇在岗职工年平均工资为16024元,城镇居民年人均消费支出为7182元,按人均负担率1.91计算,城镇职工年人均负担家庭消费支出为13718元,每月为1143元。从地区结构看,2004年东部、中部和西部地区城镇职工人均负担的家庭消费支出分别为1381元/月、929元/月和1012元/月。将扣除标准确定为1500元,考虑了我国城镇居民总体生活水平,有利于减轻中低工薪收入者的税收负担。 二是使中低收入者受益。 根据国家统计局对全国500个城市、5.5万户的家庭收入统计调查的有关数据,按照现行的每月800元扣除标准,工薪阶层纳税人数占总人数的比例约为60%;扣除标准调整至每月1500元后,纳税比例将降至30%左右,纳税人数减少一半左右。 三是统筹兼顾财政承受能力。 据测算,将扣除标准定为1500元/月将减少财政收入230多亿元。我国各地区财政状况不均衡,因此,调整扣除标准要兼顾各地区的承受能力。 《草案》提交全国人大常委会审议后,立法机关进行了充分酝酿,并召开立法听证会直接听取意见,最终将扣除标准确定为1600元。按照这个扣除标准,工薪阶层纳税面进一步降至26%左右,财政多减收50亿元左右。 “个税来自于工薪所得的比例为65%”的说法不准确 问:工资薪金所得项目收入占总收入的比例是多少?工薪阶层都是低收入者吗? 答:有报道说“个税来自于工薪所得的比例为65%,工薪收入阶层成为了纳税主体”。所谓65%的比例是不准确的。 根据统计,1994年,我国工薪项目个人所得税32.13亿元,占当年个人所得税总收入的44.21%,2002年至2004年,比例分别为46.35%、52.32%、54.13%,三年平均为50.93%。这一比例与我国经济发展和居民收入构成及水平是吻合的。这是因为: ■我国个人所得税主要来自城镇居民,工资性收入是主要群体为工薪阶层城镇居民收入的主要来源。工薪收入自然构成个人所得税的最大税源。 ■近年来职工工资收入增长较快,纳税人数不断增加,个人所得税收入水涨船高。据统计,1998年,全国职工人均年工资收入7479元,2004年提高到了16024元。相应地,1998年工薪所得纳税人次为1.09亿人次,2004年上升为2.6亿人次。 ■征税的工资、薪金所得不仅仅是个人工资单上的所得,按规定,个人因任职、受雇而取得的工资、薪金、奖金、年终加薪等与任职、受雇有关的所得,都是按工资薪金所得征税,其收入统计在工薪所得项目中。 实际上,个人工资收入有高有低,工薪阶层并非都是中低收入者,目前年工资收入以几十万甚至百万元计的已不鲜见,工薪阶层中不乏高收入者。认为工薪阶层都是低收入者,对工薪征税就是不对高收入者征税的说法是不准确的,也不符合实际。 个税已成为第四大税种 问:征个税现状任何? 答:我国个人所得税于1980年9月开征的,至今已有25个年头了。特别是1994年实行新税制后,从当年的73亿元增加到2004年的1737亿元。目前,个人所得税已经成为我国第四大税种。它调节收入分配的职能和组织税收收入的职能都得到越来越充分的体现。但个人所得税的征收管理还存在许多漏洞,需要不断规范收入分配秩序,改进和加强征收管理。 “费用扣除额”和“起征点” 问:“费用扣除额”和“起征点”经常被混用,两者是一回事么? 答:“费用扣除额”与“起征点”不是一回事。 费用扣除额 是征税时允许从个人收入中扣除的费用限额,当个人收入低于费用扣除额时,不用纳税;当个人收入高于费用扣除额时,则从收入中减去费用扣除额后,对余额征税。 起征点 指开始征税的最低收入数额界限,当收入达不到起征点时,不用纳税;当收入达到了起征点时,就要对收入全额征税。 比如,假定“费用扣除额”和“起征点”的标准均为800元,税率为5%,某人8月份取得工资750元,9月份取得工资1000元。由于该人8月份取得的工资不足800元,因此,不论在“费用扣除额”还是在“起征点”的规定下,均不用纳税;9月份的工资超过了“费用扣除额”和“起征点”的标准,应当纳税,按照“费用扣除额”的规定,需纳税10元[(1000-800)×5%],而按照“起征点”的规定,则应纳税50元(1000×5%)。 对高收入者有哪些征管措施 问:税务机关对高收入者采取了哪些征管措施? 答:主要采取了四项措施

目前不宜以家庭为纳税单位 问:为什么对工薪项目采用“定额扣除法”?为什么不以家庭为纳税单位? 答: “定额扣除法”透明度高、便于税款计算和征管。 实行“夫妻联合申报”或“家庭申报”的征税方式必须同时具备三个条件:首先是采用综合税制或混合税制模式;其次是全社会的法制建设水平较高,全体公民依法纳税意识较强;再次是税务机关有很强的税收征管能力,能够掌握纳税人的真实情况。从现实来看,我国要具备这些条件,还需要较长时间,目前还不宜实行这种征税方式。 如何更好发挥个税调节收入分配的作用 问:今后如何更好地发挥个人所得税调节收入分配的作用? 答:一是强化征管。 积极推进个税全员全额管理,尽快建立起完整、准确的纳税人档案体系,尽快建立起全国统一的个税征管信息系统。 二是推动有利个税征管的外部环境的形成。 三是进一步改革完善个人所得税制。 本版稿件均据新华社电 (来源:山西新闻网 山西晚报 网络编辑:张保春) |

| 新浪首页 > 新闻中心 > 国内新闻 > 正文 |

| ||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||