消费税4月1日起调整 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006年03月22日10:18 星辰在线-长沙晚报 | |||||||||||||

|

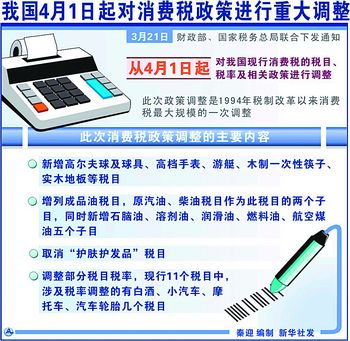

★新增高尔夫球及球具、木制一次性筷子、实木地板等税目 ★调整白酒、小汽车、摩托车、汽车轮胎等税目税率 ★取消“护肤护发品”税目

从四月一日起,小汽车将按排量大小纳税,排量大的征的税也高。贺文兵 摄

据新华社北京3月21日电(记者 冯晓芳 谢登科)财政部、国家税务总局21日联合下发通知,从4月1日起,对我国现行消费税的税目、税率及相关政策进行调整。此次政策调整是1994年税制改革以来消费税最大规模的一次调整。 此次消费税政策调整的主要内容是:新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等税目。增列成品油税目,原汽油、柴油税目作为此税目的两个子目,同时新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。取消“护肤护发品”税目。调整部分税目税率,现行11个税目中,涉及税率调整的有白酒、小汽车、摩托车、汽车轮胎几个税目。 新增税目 成品油、木制一次性筷子、实木地板、游艇、高尔夫球及球具、高档手表等六类税目 这次新增税目的具体情况是: 1.成品油:扩大石油制品消费税征收范围 现行消费税对石油制品已有汽油和柴油两个税目,这次调整税目后,实际是对航空煤油、石脑油、溶剂油、润滑油、燃料油开始征收消费税,即扩大了石油制品的消费税征收范围。另外,上述新增的某些油品与汽油、柴油具有一定的替代性,部分质量好的产品还可以直接作为汽油、柴油使用,在实际征管中,存在个别企业通过混淆产品名称等进行逃税的问题。因此,为了控制能源消耗和调控消费结构,扩大消费税对石油产品的调控力度,将上述油品纳入消费税征税范围。具体税率是:石脑油、溶剂油、润滑油比照汽油,税率(税额)为每升0.20元;航空煤油、燃料油比照柴油,税率(税额)为每升0.10元。 这次征税的石脑油、溶剂油等多数属于工业原料,航空煤油也主要用于航空,因此,征收消费税将会增加一定的生产成本。考虑到当前国际市场原油和成品油价格上涨较快,纳入征收范围后如果征收力度过大,将不利于价格的稳定,经国务院批准,为适当缓冲对价格的影响,政策出台时先按应纳税额的30%征收,对航空煤油暂缓征收消费税。待今后条件成熟时再恢复按法定税率征收。 2.木制一次性筷子:税率为5% 生产和使用木制一次性筷子客观上消耗了大量木材资源,还给环境带来了污染。为了有利于增强人们的环保意识、引导消费和节约木材资源,这次将木制一次性筷子纳入了消费税征税范围,税率为5%。 3、实木地板:税率为5% 实木地板是指天然木材经烘干、加工后形成的具有天然原木纹理色彩图案的地面装饰材料。为了鼓励节约使用木材资源,保护生态环境,此次消费税调整,将其作为一个税目,按照5%的税率征收消费税。 4、游艇:税率为10% 游艇是近几年我国新出现的只有少数群体消费的高档消费品,为了合理引导消费,间接调节收入分配,这次将游艇纳入了消费税征收范围,按照10%的税率征收消费税。 5、高尔夫球及球具:税率为10% 在我国现阶段,高尔夫球仍然属于只有少部分高消费群体才能消费的活动,其使用的球及球具价格一般很高,为了体现国家对这种高消费行为的调节,这次将高尔夫球及球具作为一个税目,按照10%的税率征收消费税。 6、高档手表:税率为20% 目前,一些手表的价格高达万元甚至上百万元,有些手表使用贵金属,并镶嵌宝石、钻石,已经超越了其原有的计时功能,属于一种高档奢侈品。为了体现对高档消费品的税收调节,此次将高档手表纳入征收范围,按照20%的税率征收消费税。 取消税目

护肤护发品税目

1994年税制改革时确定对护肤护发品征收消费税,主要是考虑当时这类产品价格一般较高,不属于大众消费品,征收消费税可以起到对消费行为的调节作用,也有利于增加财政收入。这些年来,随着我国经济的不断发展,人们的消费水平和消费结构发生了很大变化,护肤护发品的消费越来越普及,已经逐渐具有了大众消费的特征,为此社会上要求停止对护肤护发品征收消费税的呼声也很高。考虑到浴液、洗发水、花露水等护肤护发品已成为人民群众的生活必需品,为使消费税政策更加适应消费结构变化的要求,正确引导消费,这次调整取消了护肤护发品税目。 调整情况

除烟、鞭炮焰火外的现行税目,税率均有调整 现行消费税有2个税目没有调整(烟、鞭炮焰火),其余税目都不同程度地有些变化,其中涉及税率变动的有小汽车、摩托车、酒及酒精、汽车轮胎几个税目。 1.小汽车:提高大排量汽车税率 此次小汽车消费税调整的主要内容是:(1)将消费税对小汽车的分类与国家新的汽车分类标准统一起来,将小汽车税目分为乘用车和中轻型商用客车两个子目;(2)调整小汽车税率结构,提高大排量汽车的税率。对乘用车(包括越野车)按排量大小分别适用六档税率。对中轻型商用客车统一适用5%税率。这样就拉大了不同排量汽车的税率差距,加大了大排量和能耗高小轿车、越野车的税收负担,同时也相对减轻了小排量车的负担,体现出对生产和使用小排量车的鼓励政策。(3)对混合动力汽车等具有节能、环保特点的汽车将实行一定的税收优惠。具体由财政部、国家税务总局另行制定并报国务院批准后实施。 2.摩托车:按排量划分两档税率 对摩托车消费税的税率结构进行了调整,将现行10%的税率,改为按排量划分两档税率。对排量250毫升(含250毫升)以下的摩托车,按3%的税率征收消费税;对排量超过250毫升的摩托车,仍维持10%税率不变。这样一方面体现了按排量征税的原则,另一方面也适当降低了小排量摩托车的税率,兼顾了农村地区使用者的税收负担。 3.汽车轮胎:税率下调到3% 为适当减轻斜交轮胎生产企业的税收负担,综合考虑企业生产和财政收入等因素,这次政策调整将汽车轮胎10%的税率下调到3%。子午线轮胎继续实行免税政策。 4.白酒:取消差别税率 这次进行的税收政策调整,主要是取消了粮食白酒和薯类白酒的差别税率,改为20%的统一税率。另外还将参考国际经验,研究白酒贴标等相关税收征管办法,健全和完善关联交易税收政策法规,规范消费税税基,堵塞漏洞。下一步还要配合其他部门健全酒类产品生产流通的法律法规,严格市场准入机制,加强行政执法力度,坚决打击假冒、伪劣产品和偷逃税收等非法行为。 高档家具等为何不征税

新华社记者:这些年,很多人提出应当对高档家具、高档服装甚至高档住房征收消费税,还有的人提出对歌厅舞厅等高消费行为征收消费税。这次扩大征税范围只涉及几类产品,没有包括这方面内容,请问是如何考虑的? 财政部有关负责人答:社会各界提出要通过税收手段进行调节、强化税收的再分配作用的要求应当说是正确的。但是有几个问题需要说明:一是上面提到的某些产品和行为并不在消费税征税范围之列,只能通过其他税种的调节来完成。二是能否通过消费税进行调节,除了征税的必要性以外,还要考虑其可操作性。目前由于征管条件和技术上的一些原因,对有些产品很难征收消费税,主要原因是对这些产品的档次界定比较困难,征管上达不到要求。三是征收消费税也要考虑对消费需求的影响。消费不足仍然是当前制约我国经济发展的一个不利因素,在选择消费品征税时,必须考虑对相关产业和消费需求的影响,要符合宏观经济政策的总体要求。(均据新华社北京3月21日电) | |||||||||||||

| 新浪首页 > 新闻中心 > 国内新闻 > 正文 |

| ||||||||||

| ||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |