������������ϵ���ƽ�������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006��08��28��07:08 �����̱� | |||||||||||

|

����������������� ������������ ����һ���˼��ţ�����������������10����100���˼��ţ��ѶȾͻ�С�ܶࡣ����������������ʴ����ѣ�ͬҵ���ţ������ţ��齨����������ϵ����ʧΪһ�����߿ɲ����Եİ취��

����

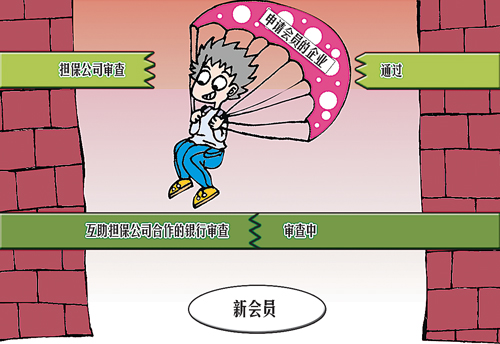

�����㽭����������ϵ������Ϊ�� ����2005��ĩ���㽭ʡ���е�������249�ң����л�Ա�Ƶ�������46�ң���Ҫ�����ں�����ɽ���ຼ���ء���ɽ���ѽ���22�һ�Ա�Ƶ���������399����С��ҵ��Ϊ���������Ļ�Ա���ɶ������ۼ�Ϊ��Ա��ҵ����16.3��Ԫ���ຼ��16�ҵ�����������10�һ�Ա�ƣ��ۼƵ����ܶ�9.24��Ԫ�����ڷ��տ��ƺã�����������������ʾ�Ϊ�㡣 ��������������������ʽ�齨�������� �����е���Э�����᳤���ܣ��㽭�Ļ���������������ʵ�����к�ǿ������ԡ� �������ȣ������������������㽭��ѭ���ǡ��������������ʷ�����ҵ��Ը��ɡ���������ԣ������ǰ�������������еġ�һ������Ϊ�������������ʲ���˾ǣͷ���𣻶����Բ�ҵΪ�����ɹ�ͬ��Ӫ������ͬ���Ʒ����ҵ����������רҵЭ�ᷢ��Ϊ���� ������������ǣͷ��������˾���������ڳ����ṩһ���Ŀ�����á�����ҵ�����5��Ԫ���ɡ���ѡ���Ϊ������˾�Ĺɶ�����˾�ڲ��������»������������Ա�ļ������˳����ճ���������ϵ����Ա��������������Ȼ������˾�Ͱ�ÿ����Ա���ɵġ���ѡ���5��10��Ϊ���ṩ����������ǻ�Ա����������Ա���ɵġ���ѡ���һ�㱻������һ���뵣����˾������������Ϊ��֤��Ϊ���Ʒ��գ��㽭�����ȡ��2����һƱ�������������һ�Ƕ��»�Ա�ϸ��룬����Ҫ����侭Ӫ�������ʲ�����ҵǰ������Ҫ���С��ҵ�������Ƿ���潡��������IJ��������̣���ͥ�Ƿ�����������������⡣ͬʱ����Ҫ���ɶ�ȫ��ͬ�⣬ֻҪ��һ���ɶ�Ͷ����Ʊ����ҵ�������롣�����뻥��������˾���������У������Ϊij��ҵ����ҵ�������ţ�����Ͷ�˷���Ʊ������ҵҲ�����롣 �������⣬�㽭����Щ����������˾���Ƿ�ӯ���ģ����Ǵ��ڵ�Ŀ�ľ���Ϊ��Ա���� ��������ǧ���Э�ụ��������ȫ���� �����ɲ�����Ǯ���������Ե�����˾�����ڿ��У��������迿�����г������Ľ��衣�Դˣ�����С��ҵ�������ʿ�ƣ����ⷽ�棬����������ϵ���ơ�������㽭ģʽ���������˰����� ��������Ӫ��ҵ�����ϻ������ʿ�ƣ������н�����Ա�ƻ���������ϵ���п����ԡ�һ��Ŀǰ������1000�����ҵЭ�ᣬ���ټ��̻��������Щ��֯�У���ұ˴���Ϥ�˽⣬�ĸ�Ǯ���ĸ��������ã���Ҷ�������ף�������Щ��֯����һ����ͷ��ʵ����ǿ����ҵ����������ǣͷ������ҵ�Ի���������˾���ź����ǣ����е���Э�����᳤���ܣ�Ŀǰ����52�ҵ�����˾�У������ԵĽ���һ�ң���ע���ʱ������2000��Ԫ�� ���������Ź�2ҳ����ǰ�ڵ�1ҳ1 | |||||||||||

| ������ҳ > �������� > �������� > ���� |

| |||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved ���˹�˾ ��Ȩ���� |