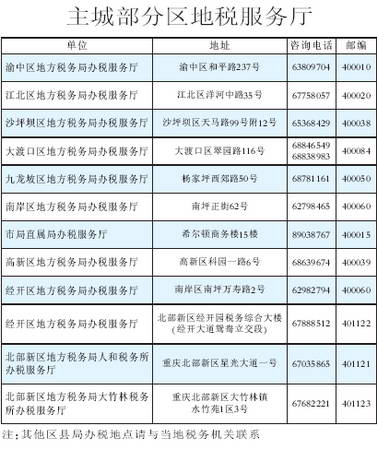

������������12�������������걨��˰(ͼ) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006��12��19��01:00 �������� | |||||||||

��˰��Ա�����������˰��˰������й�����  ���ְ�˰������ ��������Ѷ ���и��������Ա���˰ϸ���̨�����գ��е�˰��������������1��1������3��31�գ�ȫ�н������볬��12��Ԫ�ĸ������ߣ��������е���˰�����걨��������˰�����ÿ���ʱ�ξ�Ϊ���������Ա���һ���˰ʱ�䡣 �����е�˰�ֳƣ���������˰��Ҫʵ�д��۴���˰������շ�ʽ���ҹ���������˰����ǰ������û�и����������������˰�걨������

������������˰�����������볬��12��Ԫ�ĸ��ˣ�������ȡ�ø�������ʱ�Ƿ�����˸�������˰�������Ƿ�����˰����ؽ�������˰�걨��ȫ�������Ҫ������˰��������а�����˰�걨����˰�걨��ͨ�������걨���ʼ��걨��ί���걨����;����ɡ�˰����ػ�����Ϊ��˰�˵�������ܡ� �������и��������ڽ�����˰�걨ʱ���걨�Ĺ��ʡ�н�����������˰ǰ���롣���ںܶ��������������˰�ɵ�λ���۴��ɣ�ʵ���õ���ͷ�������Ϊ˰�����룬���Բ��ų�������������֪���Լ�˰ǰ���뵽���Ǻöࡣ������ҵ�λ�����Ų�ѯ�� �����е�˰�����ѣ�����ƽ��Ӧ���Լ�����������ϸ��¼���Է���������˰����������걨��˰�� ����Ϊ������������걨��˰�����н�������ɫͨ�����е�˰�ֱ�ʾ���������걨���ڣ�����λ��˰������������ר��������������˰������˰�걨����������˰�Ĵ���(���ְ�˰����������)�� �������ͬʱ���е�˰�ֻ�������ٷ���վ��http://www.cq-l-tax.gov.cn�������������˰ר�⣬������Բ�ѯ����������˰������˰�걨�������߹涨���й����߽��ͣ�Ҳ����ֱ�����ظ�������˰�й���˰�걨�������顣 �����е�˰�ֳƣ��˴�������˰�걨��������˰���ؽ��������յĸ�����Ⱥ�����ȫ����顣��˰�˲�Ҫ�Ĵ���ҡ� �����е�˰�ֳƣ�������һ�������ǰѸ���������˰�����������ùҹ����������������۵���ˣ���˰���ؽ�ʱ�ᡰ�ر���ա��� ������˰��Ա����������� ���������˰�˿��ܲ���������⣬���գ��е�˰�ֹ�Ա��ϸ�������������ʡ� �����ѽ�˰��Ϊ�λ�Ҫ�걨�� �����е�˰�ֹ�Ա�ƣ������볬��12��Ԫ�ĸ��ˣ��Ǹ�������˰���ص���˰�ˡ�����ȡ�õ����룬����۽�������û�п۽�˰�����û�����۽�˰�������û���걨����Ļ���������ȷ����˰��Ӧ��δ��˰��ķ������Σ��Ӷ�Ӱ��˰����ִ��������˰�˵�˰����Ӷȡ� ������Щ���벻�������룿 �����е�˰�ֹ�Ա�ƣ��ڼ���12��Ԫ������ʱ���Ը�������˰������ʵʩ�����й涨����˰�����Լ�������˰ǰ�۳����й����룬���Բ��������������С���Ҫ�������¼�� ������������˰����������һ�����ھ���涨����˰���á����磬��ծ���ҷ��еĽ���ծȯ��Ϣ�����չ���ͳһ�涨�����IJ����������������ѡ������𡢾ȼý𣻱������ȡ� ������������˰��ʵʩ�����������涨������˰����Դ���й���������á� ������������˰��ʵʩ�����ڶ�ʮ�����涨�İ��չ��ҹ涨��λΪ���˽ɸ����˽ɸ��Ļ������ϱ��շѡ�����ҽ�Ʊ��շѡ�ʧҵ���շѡ�ס�������𣨼�ơ�����һ�𡱣��� ���������������������㣿 �����е�˰�ֳƣ����ɸ������ߵ�12��Ԫ���������У����ʡ�н������ָδ�������ã�ÿ��1600Ԫ�������Ӽ������ã�ÿ��3200Ԫ��������Ҳ����˵�������������걨��˰ʱ�����۳���˰���������������˰�������˰ʱ�۳��� �������幤�̻�����������Ӫ���룬ָӦ��˰���öʵ�в������յģ�����ÿһ��˰��ȵ������ܶ�����ɱ��������Լ���ʧ��������㣻ʵ�ж��ڶ������յģ�������˰�������걨�����Ӧ��˰���ö���㣬�����������걨�����Ӧ�ɾ�Ӫ�����Ӧ��˰�����ʼ��㡣 ����������ҵ��λ�ijа���Ӫ�����⾭Ӫ���룬����ÿһ��˰��ȵ������ܶ���㡣�������ճа���Ӫ�����⾭Ӫ��ʵ��ȡ�õľ�Ӫ�����ϴӳа������������ҵ��λ��ȡ�õĹ��ʡ�н�����ʵ����롣 �����������롢������롢������ӪȨʹ�÷����룬ָδ�����������ã�ÿ��800Ԫ��ÿ�������20%�������� �����Ʋ��������룬ָδ�����������ã�ÿ��800Ԫ��ÿ�������20%�������ɷ��ã�ÿ�²�����800Ԫ�������� �����Ʋ�ת�����룬ָת�òƲ������������Ʋ�ԭֵ��ת�òƲ������н��ɵ�˰���йغ������ú���� ������Ϣ����Ϣ���������룬żȻ������������룬��ָ�������κη��õ����� �������������������б�˰ ������������˰�걨���˳���������12��Ԫ�����ߣ�����4���ˣ����й�������������������ȡ�ù��ʡ�н������ģ����й�����ȡ������ģ�ȡ��Ӧ˰���룬û�п۽������˵ģ�����Ժ�涨���������Ρ� �����������ߵ�12��Ԫ����Ҫ��11�����빹�ɣ����ʡ�н�����룻���幤�̻�����������Ӫ���룻������ҵ��λ�ijа���Ӫ�����⾭Ӫ���룻�������룻������룻����Ȩʹ�÷����룻��Ϣ����Ϣ���������룻�Ʋ��������룻�Ʋ�ת�����룻żȻ���룻�������롣 ��������ʱ�걨��߷�һ�� �����е�˰�ֳƣ�������12��Ԫ���ϵĸ��ˣ����û������˰�걨���ڰ�����˰�걨��Ҫ����Ӧ�ķ������Ρ� ����һ���棬�����˰��δ�ڹ涨�����ڰ�����˰�걨�ͱ�����˰���ϣ���˰������������ڸ��������Դ�2000Ԫ���µķ��������صģ����Դ�2000Ԫ����1��Ԫ���µķ�� ������һ���棬�����˰�˲�������˰�걨�������ɲ��ɻ��ٽ�˰��ģ���˰��������䲻�ɻ��ٽɵ�˰����ɽ𣬲������ɻ��ٽɵ�˰��50%����5�����µķ�� �������ڲ�ȡί����˰�걨�ߣ����˰�������Υ��˰�շ��ɡ��������棬�����˰��δ�ɻ��ٽɸ�������˰��������˰�˽��ɻ�Ӧ��˰����ɽ��⣬��Ҫ��˰������˴���˰��δ�ɻ��ٽ�˰���50%����3�����µķ�� �����Ŵ���ҵ��ʢ������������ �������и������ߵ����ж��٣��е�˰�ֳƣ��ӵ�˰���ؽ����ĸ������ߵ���������ȫ�������볬12��Ԫ�ĸ�������˰��˰����2�������ҡ� ������Щ����Ҫ�ֲ������¾Ŵ���ҵ���λ��������ҵ��¢����ҵ�в����Ϲ�����Ա�������Թ���������¢����ҵ��ͻ���������������Ȼ��������ˮ�ȣ�������Ա����Ա�����̳а��ˣ�����ҵ��λ���̳����ߣ����ָ��幤�̻����ߵ�ԺУ�����������ص���ѧ��ְ���������⼼�ܵ�רҵ�˲ţ���ʦ�����ʦ��������Ⱥ��������ҵ�ȡ� | |||||||||

| ������ҳ > �������� > �������� > ���� |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved ���˹�˾ ��Ȩ���� |