|

|

|

|

|

|

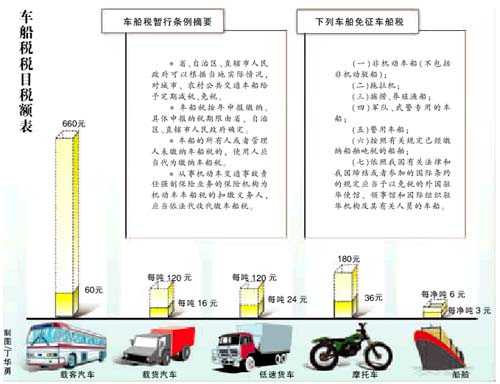

диПЭЦћГЕЫАЖюзюИп660дЊhttp://www.sina.com.cn

2007Фъ01дТ01Ше01:57 аТОЉБЈ

ЁЁЁЁЁЖГЕДЌЫАднааЬѕР§ЁЗНёЦ№ЪЕЪЉЃЌдУтЫАЪТвЕЕЅЮЛГЕСОФЩШыеїЫАЗЖЮЇ ЁЁЁЁ

ЁЁЁЁБОБЈзлКЯБЈЕРЙњЮёдКзмРэЮТМвБІШеЧАЧЉЪ№Ек482КХЙњЮёдКСюЃЌЙЋВМЁЖжаЛЊШЫУёЙВКЭЙњГЕДЌЫАднааЬѕР§ЁЗЃЌзд2007Фъ1дТ1ШеЦ№ЪЉааЁЃ ЁЁЁЁгыОЩЕФГЕДЌЪЙгУЫАЯрБШЃЌаТЕФЁЖжаЛЊШЫУёЙВКЭЙњГЕДЌЫАднааЬѕР§ЁЗБОзХЙЋЦНЫАИКЁЂДйНјОКељЁЂаЇТЪгХЯШЕФддђЃЌдкеїЫАЖдЯѓЁЂУтЫАЗЖЮЇЁЂЫАЖюБъзМКЭеїЪеЙмРэЗНУцгажиДѓЭЛЦЦЁЃШчаТЁЖЬѕР§ЁЗНЋеїЫАЖдЯѓЖЈЮЊдкЮвЙњОГФкГЕДЌЕФЫљгаШЫЛђЙмРэШЫЃЌНтОіСЫдРДФЩЫАвхЮёВЛЧхЕФЮЪЬтЃЛЖјНЋдРДУтЫАЕФЛњЙиЪТвЕЕЅЮЛГЕСОФЩШыеїЫАЗЖЮЇЃЌдђЬхЯжСЫЙЋЦНЫАИКЕФддђЁЃ ЁЁЁЁЭЌЪБЃЌИљОнЮвЙњОМУЗЂеЙзДПіКЭНЈЩшНкдМаЭЁЂЛЗБЃаЭГЧЪаЕФзмЬхвЊЧѓЃЌДЫДЮГЕДЌЫАЫАЖюБъзМНЋДѓЗљЬсИпЃЌШчдиПЭЦћГЕЫАЖюБъзМНЋДгдЯШЕФ60дЊ-320дЊЬсИпЕН60дЊЈD 660дЊЃЌдиЛѕЦћГЕДгАДОЛЖжЮЛУПЖж16дЊ-60дЊЬсИпЕНАДзджи16дЊЈD120дЊЃЌГфЗжЬхЯжСЫаЇТЪгХЯШЕФддђЁЃ ЁЁЁЁЁЖГЕДЌЫАднааЬѕР§ЁЗЙВЪЎЫФЬѕЃЌВЂИНгаЁЖГЕДЌЫАЫАФПЫАЖюБэЁЗЁЃАДееЙцЖЈЃЌГЕДЌЕФЪЪгУЫАЖюЃЌвРееЬѕР§ЫљИНЕФЁЖГЕДЌЫАЫАФПЫАЖюБэЁЗжДааЁЃ ЁЁЁЁЁЖГЕДЌЫАднааЬѕР§ЁЗЙцЖЈЃЌЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎПЩвдИљОнЕБЕиЪЕМЪЧщПіЃЌЖдГЧЪаЁЂХЉДхЙЋЙВНЛЭЈГЕСОИјгшЖЈЦкМѕЫАЁЂУтЫАЁЃ ЁЁЁЁЁіЬѕР§НтД№ ЁЁЁЁГЕДЌЫАгЩБЃЯеЛњЙЙДњЪеДњНЩ ЁЁЁЁЙњЮёдКЗЈжЦАьЁЂВЦеўВПКЭЙњМвЫАЮёзмОжИКд№ШЫНтД№ЯрЙиЮЪЬт ЁЁЁЁ1ЬѕР§БфЛЏ ЁЁЁЁЮЪЃКЁЖЬѕР§ЁЗгыДЫЧАЯрЙиЙцЖЈЯрБШгаЪВУДБфЛЏЃП ЁЁЁЁД№ЃКЁЖЬѕР§ЁЗдкЪЪгУЗЖЮЇКЭЫАЪеаджЪЁЂЫАФПЫАЖюЁЂМѕУтЫАЗЖЮЇКЭеїЙмЕШМИИіЗНУцНјааСЫЭъЩЦЁЃвЛЪЧКЯВЂСНИіЫАжжЁЃЖўЪЧЪЪЕБЕїећСЫЫАФПЗжРрКЭЫАЖюБъзМЁЃШ§ЪЧЖдГЕДЌЫАЕФМѕУтЯюФПНјааСЫЕїећЁЃЁЖЬѕР§ЁЗШЁЯћСЫЖдОгЊадГЕДЌЃЈШчИлзїГЕДЌЁЂЙЄГЬДЌЃЉЁЂВЦеўИКЕЃЦфОЗбЕФЕЅЮЛЃЈШчЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЁЂШЫУёЭХЬхЃЉЕФздгУГЕДЌУтЫАЕФЙцЖЈЁЃЫФЪЧМгДѓСЫЫАЪеМрЙмЕФСІЖШЁЃЁЖЬѕР§ЁЗЙцЖЈДгЪТЛњЖЏГЕНЛЭЈЪТЙЪд№ШЮЧПжЦБЃЯевЕЮёЕФБЃЯеЛњЙЙЮЊЛњЖЏГЕГЕДЌЫАЕФПлНЩвхЮёШЫЃЌдкЯњЪлЛњЖЏГЕНЛЭЈЪТЙЪд№ШЮЧПжЦБЃЯеЪБДњЪеДњНЩГЕДЌЫАЁЃ ЁЁЁЁ2ЫАЖюШЗЖЈ ЁЁЁЁЮЪЃКГЕДЌЫАЕФгІФЩЫАЖюЪЧШчКЮШЗЖЈЕФЃП ЁЁЁЁД№ЃКГЕДЌЫАЪЕааЗљЖШЫАЖюЃЌИљОнЁЖЬѕР§ЁЗЙцЖЈЃЌдиПЭЦћГЕЕФФъЫАЖюЮЊУПСО60-660дЊЃЌдиЛѕЦћГЕЕФФъЫАЖюЮЊАДзджиУПЖж16-120дЊЃЌШ§ТжЦћГЕЁЂЕЭЫйЛѕГЕЕФФъЫАЖюЮЊАДзджиУПЖж24-120дЊЃЌФІЭаГЕЕФФъЫАЖюЮЊУПСО36-180дЊЃЌДЌВАЕФФъЫАЖюЮЊУПОЛЖж3-6дЊЁЃВЦеўВПЁЂЙњМвЫАЮёзмОжНЋИљОнЩЯЪіЙцЖЈЛЎЗжзгЫАФПЃЌВЂУїШЗГЕСОзгЫАФПЕФЫАЖюЗљЖШКЭДЌВАЕФОпЬхЪЪгУЫАЖюЁЃГЕСОЕФОпЬхЪЪгУЫАЖюгЩЪЁМЖШЫУёеўИЎдкЙцЖЈЕФзгЫАФПЫАЖюЗљЖШФкШЗЖЈЁЃ ЁЁЁЁГЕДЌЫАЕФеїЫАЖдЯѓЪЧвРЗЈгІдкЙЋАВЁЂНЛЭЈЁЂХЉвЕЕШГЕДЌЙмРэВПУХЕЧМЧЕФГЕДЌЁЃ ЁЁЁЁ3ЫАдіЖрЩй ЁЁЁЁЮЪЃКФФаЉЕЅЮЛКЭИіШЫгІНЩФЩГЕДЌЫАЃПеїЪеГЕДЌЫАЛсВЛЛсЙ§ЖрЕидіМгГЕДЌЫљгаШЫЕФИКЕЃЃП ЁЁЁЁД№ЃКИљОнЁЖЬѕР§ЁЗЙцЖЈЃЌГЕДЌЫАЕФФЩЫАШЫЪЧГЕСОЁЂДЌВАЕФЫљгаШЫЛђЙмРэШЫЃЌМДдкЮвЙњОГФкгЕгаГЕДЌЕФЕЅЮЛКЭИіШЫЁЃЕЅЮЛЪЧжИааеўЛњЙиЁЂЪТвЕЕЅЮЛЁЂЩчЛсЭХЬхвдМАжаЭтИїРрЦѓвЕЁЃИіШЫЪЧжИЮвЙњОГФкЕФОгУёКЭЭтМЎИіШЫЁЃ ЁЁЁЁЁЖЬѕР§ЁЗГфЗжПМТЧСЫФПЧАЮвЙњГЕДЌЫљгаШЫКЭЙмРэШЫЕФГаЪмФмСІЃЌдкдГЕДЌЪЙгУЃЈХЦееЃЉЫАЕФЛљДЁЩЯЖдЫАЖюЗљЖШНјааСЫЕїећЁЃгыдГЕДЌЪЙгУЃЈХЦееЃЉЫАЯрБШЃЌГЕСОЕФЫАЖюЕЭЯоЮЌГжВЛБфЃЌИпЯоЬсИпСЫ1БЖзѓгвЁЃвђДЫЃЌГЕДЌЫАЕФГіЬЈИјФЩЫАШЫдіМгЕФЫАЪеИКЕЃВЂВЛЖрЃЌдкФЩЫАШЫгУгкГЕДЌЕФИїЯюПЊжЇжаЫљеМЕФБШживВЪЧКмаЁЕФЁЃ ЁЁЁЁ4ДњЪеДњНЩ ЁЁЁЁЮЪЃКЁЖЬѕР§ЁЗЮЊЪВУДЙцЖЈБЃЯеЛњЙЙДњЪеДњНЩЛњЖЏГЕЕФГЕДЌЫАЃП ЁЁЁЁД№ЃКЛњЖЏГЕЕФГЕДЌЫАОпгаЩцМАУцЙуЁЂЫАдДСїЖЏадЧПЁЂФЩЫАШЫЖрЮЊИіШЫЕШЬиЕуЃЌЕМжТеїЙмФбЖШНЯДѓЁЃЭЌЪБЃЌФЩЫАШЫжБНгЕНЫАЮёЛњЙиНЩФЩЫАПюгжДцдкЕРТЗВЛЪьЯЄЁЂЭЃГЕРЇФбЁЂХХЖгЪБМфГЄЕШжжжжВЛБуЁЃ2006Фъ7дТ1ШеПЊЪМЪЉааЕФЁЖЛњЖЏГЕНЛЭЈЪТЙЪд№ШЮЧПжЦБЃЯеЬѕР§ЁЗЙцЖЈЃЌдкЮвЙњЕРТЗЩЯааЪЛЕФЛњЖЏГЕЕФЫљгаШЫЛђепЙмРэШЫЃЌЖМгІЕБЭЖБЃЛњЖЏГЕНЛЭЈЪТЙЪд№ШЮЧПжЦБЃЯеЁЃвђДЫЃЌгЩБЃЯеЛњЙЙдкАьРэЛњЖЏГЕНЛЭЈЪТЙЪд№ШЮЧПжЦБЃЯевЕЮёЪБДњЪеДњНЩЛњЖЏГЕЕФГЕДЌЫАЃЌПЩвдЗНБуФЩЫАШЫНЩФЩГЕДЌЫАЃЌЬсИпЫАдДПиЙмЫЎЦНЃЌНкдМеїФЩЫЋЗНЕФГЩБОЁЃОнаТЛЊЩчЕч ВЛжЇГжFlash

|

||||||||||||||||||