|

|

|

|

企业所得税法草案修改15处http://www.sina.com.cn

2007年03月13日01:35 北京娱乐信报

企业所得税法草案修改15处 在12日举行的十届全国人大五次会议主席团第二次会议上,全国人大法律委员会主任委员杨景宇向会议作关于企业所得税法草案审议结果的报告。 法律委员会于3月10日召开会议,对草案进行了审议,对草案作了15处修改。 修改1 进一步鼓励公益性捐赠 有关扣除比例从10%提高到12% 草案规定,企业发生的公益性捐赠支出,在年度利润总额10%以内的部分,准予在计算应纳税所得额时扣除。 审议中,有些代表和财经委员会提出,为了鼓励和支持公益性捐赠,草案规定的上述扣除比例还应再提高一些。 法律委员会经同财经委员会和国务院有关部门研究认为,为了进一步鼓励公益性捐赠,再适当提高扣除比例是必要的,建议将上述扣除比例由10%提高到12%。 修改2 企业节能节水项目所得可减免所得税 审议过程中,有些代表和财经委员会提出,节能节水对可持续发展关系很大。为了鼓励节能节水,对企业从事节能节水项目的所得,应当给予税收优惠。 法律委员会经同财经委员会和国务院有关部门研究,建议在草案中增加规定,对企业从事符合条件的节能节水项目所得,可以减征、免征企业所得税。 2006年预算执行情况

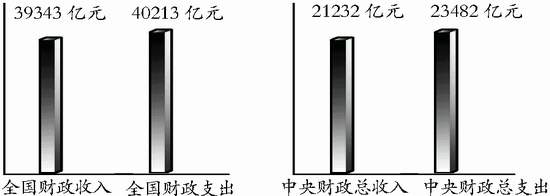

2006年,全国财政收入39343亿元(不含债务收入),扣除解决出口退税历史陈欠613亿元后为38730亿元,超过预算3307亿元,完成预算的109.3%;全国财政支出40213亿元,超过预算1840亿元,完成预算的104.8%。中央财政总收入21232亿元(已扣除解决出口退税历史陈欠613亿元),超过预算1960亿元,完成预算的110.2%;中央财政总支出23482亿元,超过预算1260亿元,完成预算的105.7%。 2007年预算草案

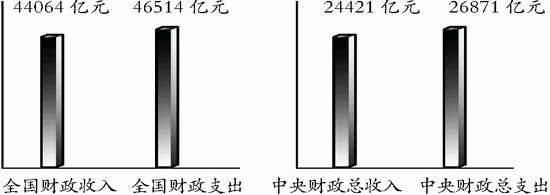

全国财政收入44064亿元,比上年增加5334亿元,增长13.8%;全国财政支出46514亿元,比上年增加6301亿元,增长15.7%。中央财政总收入24421亿元,比上年增加3188亿元,增长15.0%;中央财政总支出26871亿元,比上年增加3388亿元,增长14.4%。 朱贺新/制图 我国将研究开征物业税 据新华社电 目前提请十届全国人大五次会议审议的财政预算报告中,首次提出将“研究开征物业税的实施方案”。 物业税,通常被称之“不动产税”或“地产税”,是抑制房地产价格增长过快的一种有力的税收杠杆工具,主要针对土地、房屋等不动产,要求其承租人或所有者每年都要缴付一定税款,而应缴纳的税值会随着其市值波动而定。 近年来,国内大中城市的房价呈现边调控边走高的态势。数据显示,2006年国内70个大中城市房屋销售价格上涨5.5%,其中北京房价一度走出了连续7个月呈两位数的增长势头。房价过高,已成为社会各界反映较强烈的一个问题。 面对这种情况,两会召开以来,有些代表委员呼吁研究出台物业税,期望物业税能成为房地产业发展的“稳定器”。 “物业税的开征将对房地产市场产生较大影响,以前物业税一直处于探索阶段,财政预算报告现在如此表示,应该说迈出了很大一步。”福建省福州市建设局副局长、全国人大代表罗蜀榕说。 不过,由于目前国内还没有明确提出征收物业税的具体实施细则和措施,物业税开征的实施方案尚不明朗。因此,对物业税在何时开征、将对房地产业带来多大影响等一系列问题,还存在一些争议。

【发表评论】

|