|

|

|

|

|

国家信息中心:2007年一季度GDP增速将达10.2%http://www.sina.com.cn

2007年03月22日13:45 中国发展门户网

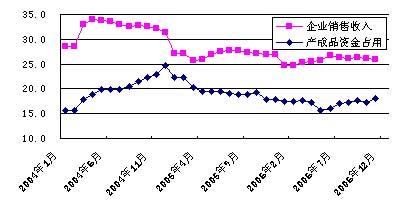

目前国民经济仍然处于高增长态势,投资和工业增速下降不能反映经济运行的全貌。2007年一季度国民经济将保持较快增长,预计GDP增速将达到10.2%,增幅较2006年四季度有所下降;通货膨胀率将有所提高;就业压力依然较大,尤其是大学毕业生就业问题更加突出;外贸进出口增速可能有所放慢,但外贸顺差将继续保持较大规模。需要关注国际收支不平衡、资产价格上涨、粮食等食品价格上涨等问题。建议适当提高中长期存贷款利率,引导狭义货币供应量M1增速回落;加快资本市场新股上市扩容步伐,使社会资金向具有创新能力的大企业集团集中。 一、2007年一季度经济运行的基本背景 (一)2006年经济运行季度走势特点 2006年,在宏观调控政策和世界经济环境的共同影响下,中国经济走出了一条“倒V字形”轨迹,一、二季度经济增速持续提高,GDP增速从2005年四季度的9.9%提高到一季度的10.4%和二季度的11.5%;三季度在国家调控投资等多项政策的影响下,经济增速回落到10.6%,比二季度降低0.9个百分点,但四季度GDP增速下降势头放缓,仅比三季度降低0.2个百分点,下降到10.4%。 从2006年这种运行轨迹,人们容易得出我国经济增速明显下降的看法。尤其是根据以往的经验,经济增速的变化受投资和工业的影响较大,2006年下半年投资增速明显放慢、工业生产增速明显下降,确实容易让人得出经济增速明显下降的结论。但是,我们认为,目前经济仍在高位运行,经济增长的动力依然较强。做出这样的判断,主要基于以下几点理由: 一是工业企业销售收入继续保持较快增长,从图1可以看出,2005-06年,工业企业销售收入一直保持较快增长,尽管名义增长速度较2004年有所降低,但如果考虑到2004年工业品出厂价格涨幅明显高于2005-06年,则2005-06年的实际增长速度并不比2004年低。从企业产成品资金占用情况来看,也没有出现产成品资金占用增加明显加快的情况,说明企业销售状况保持较好势头。 二是工业企业产销率保持较高水平。2006年下半年,在工业生产增速下降的同时,工业产品产销率却保持较高水平,不仅高于2006年一季度的平均水平,较上年同期也略有提高。从2006年上、下半年的情况来看,上半年产销率比2005年上半年低0.1个百分点,下半年产销率提高之后,全年的产销率反而比2005年全年高出0.1个百分点,说明下半年产销率比上年同期大约提高了0.2个百分点。 图1:2004-06年工业企业销售收入增速变化情况

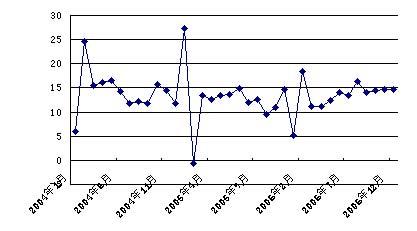

三是发电量增速有所提高。根据我们用历史数据来分析,发电量与工业生产是较好的同步指标,但2006年下半年发电量增速无论是较上年同期还是较一季度都有所提高,因此,说明经济的活力可能还比较强。 图2:2004-06年发电量增速变化情况

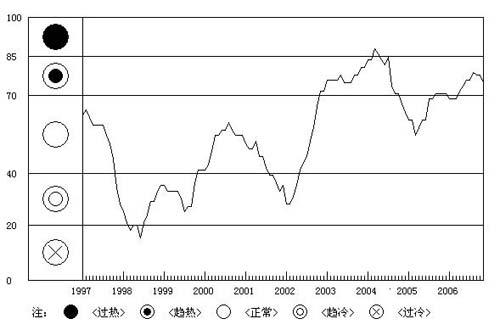

四是根据我们开发的宏观经济综合警情指数,虽然近几个月有所下降,但到2006年11月仍然位于反映经济偏热的黄灯区的中部区域。如果说上面提到的指标都是单个指标,不能反映整个经济的状况的话,宏观经济综合警情指数仍然处于高位,更能够说明经济运行高增长的状态。 图3:1997年以来宏观经济综合警情指数图

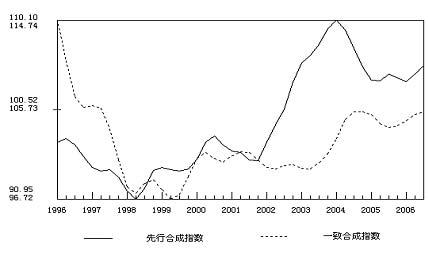

(二)一季度经济运行需要关注的几个问题 1.国际收支不平衡问题 2005-2006年我国贸易顺差连续两年大幅度增加,由2004年的320亿美元迅速增长到2005年的1019亿美元,2006年进一步增加到1775亿美元。在外贸顺差快速增加的同时,利用外资规模不减,2006年我国吸收外商直接投资全口径数据(含银行、保险、证券)为694.68亿美元,同比下降4.06%,但非金融企业实际使用外资金额630.21亿美元,同比增长4.47%。我国持续出现贸易和资本项目双顺差,导致外汇储备高速增长。截至2006年底,我国外汇储备已达10663亿美元,高居世界第一位;当年外汇储备净增加2474亿美元。 外汇储备迅速增长带来了许多方面的问题,但由于我国的外贸顺差与长期以来我国的外贸、财政税收等制度有关,与我国所处发展阶段、我国的经济结构也密切相关,外贸顺差较大的问题短期内难以很好地解决,2007年仍将成为困扰我国经济的一个问题。 我们认为,从外汇储备与顺差及外商直接投资之间的关系来看,2005年我国外汇储备净增加2089亿美元,外贸顺差与全口径外商直接投资之和为1743亿美元,两者之间相差约346亿美元;到了2006年,外汇储备净增加2474亿美元,外贸顺差与全口径外商直接投资之和为2469亿美元,两者之间相差约5亿美元,基本上不存在误差;这样的变化,究竟是反映出国际资本流入中国的形式发生了变化,还是如有的学者所说的,部分国际资本已经从中国撤退,需要认真研究。 2.资产价格上涨问题 由于2004-06年我国外汇储备增长迅速,外汇占款渠道被动投放的基础货币增长过快,我国货币政策自主性受限,对冲过剩流动性的成本和压力越来越大,2005年下半年以来广义货币供应量增速加快,为信贷扩张、投资快速增长、证券和房地产等资产价格过快上涨埋下了隐患。目前,虽然经过央行采取调整准备金率等多种措施,广义货币供应量M2增速有所放缓,但由于活期存款增长较快,导致对经济影响较为直接的狭义货币供应量M1增速加快,这种变化在2007年一季度可能成为影响经济运行的重要因素。狭义货币供应量M1增速加快,货币活跃程度提高,可能造成资产价格上涨的压力。 3.低收入居民生活问题 2006年下半年我国提高了公务员和事业单位的工资水平,但由于低收入居民不大可能在国家机关或事业单位工作,享受不到提高工资的待遇。另外,由于2006年四季度以来粮食和其它食品价格上涨幅度较大,对低收入居民的生活影响较大。如何增加他们的收入,以保证他们的生活水平不出现下降,成为需要关心的问题。 二、2007年一季度经济运行分析预测 展望2007年一季度宏观经济运行走势, 2006年经济运行的惯性将会对之产生明显影响。2006年我国出台的宏观经济政策的影响也将逐渐显现,同时还会受到国际经济环境变化的滞后影响,他们将共同决定一季度经济运行的走势。综合考虑这些因素的影响,我们认为,2007年一季度国民经济将保持较快增长,预计GDP增长速度将达到10.2%,较2006年四季度有所下降;通货膨胀率将有所提高;就业压力依然较大,尤其是大学毕业生就业问题更加突出;外贸进出口增速可能有所放慢,但外贸顺差将继续保持较大规模。 图4.1996年1季度—2006年3季度消费景气先行指数与一致指数走势图

从国内外需求的变化来看,2007年上半年我国消费品市场将继续保持活跃局面,主要是2006年各地提高最低工资标准、增加社会保障支出、下半年国家落实公务员提高工资水平等项措施,直接起到提高居民收入的作用,对于推动居民消费具有正面影响;房地产销售继续保持较快增长,将拉动与之相关的建材工业品销售;数字电视的播放将促进城市居民家电更新换代的步伐;加上2007年元旦与春节之间间隔时间较长,节假日效应将比2006年更为明显。根据我们与商务部合作开发的消费景气先行指数,先行指数领先消费品零售额等一致指标约一年左右,由于2006年前三季度先行指数呈现上升走势,这预示着2007上半年消费品市场继续保持较快增长,预计一季度消费品零售额增长14.5%,比上年同期提高1.7个百分点。 在国家宏观调控政策的作用下,2006年下半年投资增速明显放慢,新开工项目增加数量减少,这些因素决定了2007年上半年投资增速较之2006年同期明显下降,但目前投资的资金比较充裕,企业赢利状况较好,各地发展经济的积极性依然较高,再考虑到2007年冬季气温较常年偏高,对基建比较有利。综合考虑各项因素,预计一季度固定资产投资增速约21%,比上年同期下降6.7个百分点。 2006年下半年,在美国等世界主要经济体增速下降、人民币持续升值等因素影响下,我国出口增速较上半年不降反升,尤其是8-11月份月度出口增速都在30%左右,这主是要受2006年9月份出口退税政策调整的影响。企业为了拿到较多的出口退税,提前完成出口报关,使得本应在2007年初完成报关的出口提前到2006年完成,这一因素的影响将可能导致2007年一季度出口增速的下降;再者,根据我们以往所做的实证分析,国外需求的变化带动我国出口出现相应的变化,二者之间存在半年左右的时滞。2006年二季度以来美国经济增速持续下降,将会对我国出口产生不利影响;加上人民币持续升值的影响,我国出口增速在一季度有可能出现下降。国内投资需求放慢将影响进口需求,虽然人民币升值对此有一定的抵消作用,但需求放慢的影响要大于人民币升值的影响,进口增速也将呈现一定幅度的下降。因此,一季度将继续出现出口快于进口的情况,贸易顺差继续呈现扩大的趋势。 根据上述分析,一季度社会总需求扩张步伐呈现小幅下降的态势,但考虑到目前企业销售收入增速没有出现下降,企业产销率保持在较高水平,说明需求放慢的影响还没有传递到最终生产环节,我们由此推测,工业生产将大体保持与2006年四季度相当的速度;根据我们研制的宏观经济景气指数,经济增长下降的态势将继续下去,一季度规模以上工业增加值预计增长14.8%,二季度增速将进一步小幅下降。 由于国际市场价格上涨的影响,2006年四季度我国粮食价格出现较大幅度的上涨,并带动其它食品价格上涨,使得消费价格上涨幅度连续两月明显提高。由于我国粮食产量自2004年以来连续三年增产,2007年继续增产的难度较大,加上2007年肉禽价格处于周期性上涨阶段,上涨幅度有可能继续提高。鉴于2006年四季度粮食等食品价格上涨到新的水平上,即使近期内不再继续上涨,也将导致2007年一季度同比涨幅明显提高,加上新涨价因素的影响,将导致居民消费价格上涨幅度继续有所提高(对主要指标的预测见附表)。 三、宏观调控对策建议 由于经济运行中存在的国际收支不平衡等问题在短期内难以出现明显的变化,加上2006年国家出台的一系列调控政策的效果有待观察,因此,在政策取向上,应该以稳定为基调。但具体操作上,我们认为,可考虑采取一些微调措施: 一是在坚持财政政策和货币政策“双稳健”的大前提下,为解决流动性过剩的问题,在具体操作时应该适度从紧,加大对冲力度,控制基础货币的增长速度。 二是适当提高基准利率。鉴于未来时期消费价格涨幅有可能继续提高,实际利率也明显偏低,应该通过提高名义利率来改变实际利率偏低的状况。尤其要适当提高中长期存贷款利率,引导狭义货币供应量M1增速回落。 三是引导社会资金投向。在目前社会资金充裕、资金急于寻找出路的环境下,对投资只是采取堵塞的办法,难以达到理想的调控效果。国家应该对社会资金进行合理的引导,使资金投向有利于产业结构升级、有利于社会事业发展的领域,为经济长期稳定发展奠定基础。 四是加快资本市场扩容步伐。鉴于目前证券市场上涨势头较快的状况,应该加快资本市场具有创新能力的大企业新股上市扩容步伐,一方面化解资本市场供求矛盾,另一方面使社会资金向具有创新能力的大企业集团集中,支持企业创新;同时,可考虑加快深圳中小企业板挂牌的步伐,这既可吸收国内资金,也可减少国内创新型企业到海外上市,缓解国际收支不平衡状况。 五是加大国家在社会保障和救济方面的支出。近两年国家财政收入增长较快,在增加行政事业单位工资的同时,应该加大社会保障和救济方面的支出,使得低收入居民能够分享经济发展带来的福利,能够与高收入阶层的生活水平共同提高。 附表: 2007年一季度主要经济指标预测

(国家信息中心宏观经济季度分析课题组 组长:范剑平 副组长:祝宝良 成员:王远鸿张永军 牛犁 祁京梅 周景彤 闫敏 执笔:张永军)

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||