|

|

|

|

|

��ǰ������������Ϣhttp://www.sina.com.cn 2007��11��21��03:12 �Ϸ����б�

����

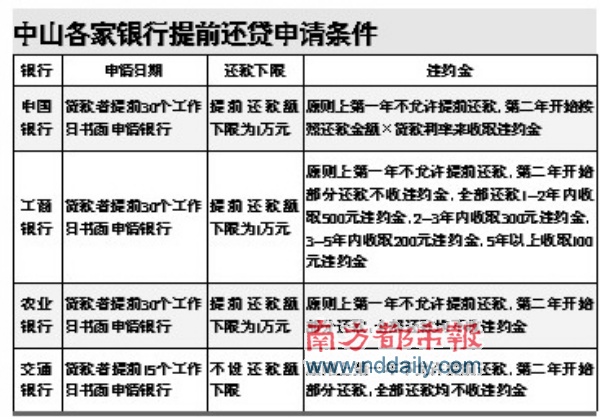

����������1��1����ִ�з��������ʵ�ʱ���Ѳ���40�죬��������Ϊ�˼����������µ���Ϣ��������������ǰ����������ɽ������ҵ���з��������˽��ܣ����н����Ѿ���μ�Ϣ������Ԫ����ִ�������ʣ����ʽ���5.814%������6.6555%. ����Ŀǰ��������ǰ������ʽ�����ࣺ��һ�࣬����ʣ����һ����ȫ����ǰ���壻�ڶ��࣬�ж�������������£���ǰ��һ���ִ�������������ֲ�ͬ�Ļ��������ַ����ʺϲ�ͬ����Ļ����������������ʿ������ϸ�Ľ��ܡ� ����һ���������ֻ��� ����������ȥ���ڿ����³��ź��ӹ�����һ��137ƽ���ס��ܼ�58��ķ��ӣ�����40������Ϊ20�꣬��ȥ��12�¿�ʼ������ ��������ʱ�����Ż�����5.814%��ÿ�»����Ϊ2822.97Ԫ������ڼ䲻�������ʼ�������ı仯���ȵ�20�껹���ڽ������ܹ��軹�������Ϣ����677512.46Ԫ��������Ϣ277512.46Ԫ���������Խ�������5�μ�Ϣ�����������������̡�������겻�ټ�Ϣ��������1��1�������������¹���Ҫ��Ϊ3010.61Ԫ���¹���187.64Ԫ�� ����Ŀǰ���������ĸ�ĸ�ͽ��Ϊ������10��Ԫ�ʽ���������1��1��ǰ��ǰ�����ɽһ������ҵ����ס������������Ŵ����й���ʿΪ�������ṩ�����ֻ��ʽ���㷽���� ����1.��ǰ����һ���֣�ѡ���¹����䣬�����̻������ޣ���������ʡ11.5��Ԫ��Ϣ�� ������������2008��1��1��ǰ��ǰ����10��Ԫ��ÿ�»�����Ϊ2819.91Ԫ��ʣ�����Ϊ152�ڣ��൱��12��8�������ҡ��ȵ�����������Ϣ֧��ԼΪ16.25��Ԫ�����ֻ��ʽ���ĺô�����Ϣ���Լ��١���ԭ����40��20�꣬��ϢΪ27.75��Ԫ���ң������µĻ���ƻ��£���Ϣ������11.5��Ԫ���ҡ� ����2.������ǰ��������¹��������������䣬��������ʡ3.36��Ԫ��Ϣ��ÿ�¼���586.34Ԫ�� ������������2008��1��1��ǰ��ǰ����10��Ԫ��ʣ���������Ϊ19�꣬��������ǰ��������������Ѿ����ٵ�28.9��Ԫ�������ֵ�����Ļ���ƻ��£�ÿ���軹��2236.63Ԫ���Ȼ�������������Ϣ�ܶ�ԼΪ24.39��Ԫ���ɽ�ʡ��Ϣ3.36��Ԫ���ң�ͬʱ������ÿ�µĸ���Ҳ������586.34Ԫ�� ����3.������ǰ��������¹������̻������ޣ���������ʡ15.85��Ԫ��Ϣ�� ��������ǰ�����ͬʱ�����������ǵ���������4���������������Ů���ѽ�飬������˺������������ϣ����ǰ��������ܰ��¹�����700Ԫ���ң��ְ��ܻ�����������10�����ҡ�����������ѡ���¹�3564.09Ԫ��ʣ����ڼ��ٵ�108�ڣ���9�꣩��������һ��������������ܻ�����Ϣ�Ϳ��Լ��ٵ�11.9��Ԫ���ң���ʡ15.85��Ԫ���ҡ� �������ʺ���ǰ�������Ⱥ ���������������ֵĹ����� ������������ͳ��������ʾ�����������ǰ������IJ����Ǵӹ����������������Ͷ��������Գ����¹�������Ϣ���Կɽ�Ͷ�ʷ�����λ�����ڽ����е��ʽ�������������������Ͷ������˵������һ�������ǵ������� �����в�����˽Ӫ��ҵ�� ������ɽһ�ɷ�����������������ʿ��ʾ����ǰ��������Թ�н�ײ�Ӷ࣬����������ˡ�˽Ӫ��ҵ�������ʽ���ת�Ŀ��ǣ�������ǰ�������١�����ר�ұ�ʾ�������˺�˽Ӫ��ҵ����˵������Ӧ���ǵ�������������Ⱥһ�������ʽ𣬺����ٰ�Ǯ�����д������� ����������������Ĺ�н�� �������һ����������۵ķ��ǣ�ij�̶ֳ����Ѿ���ʼӰ�쵽��н�ײ��������������ס���Ŵ��Ĺ���Ա�������������ս�������ȥ��20��10�꣨�ѹ�5�꣩�ķ������壬��������ʾ��Ȼ��۷��ǣ����Լ�ȥ��Ħ�ȿ��ȣ�ȥ�Ƴ���K��ȥ�����ִ���ë��ȥ������ҹ������ϰ�߲�����ı䣬���Ҫ�������������ɱ�����Ǯ��ȻҪ�Ȳ������֧����ǰ�����ļƻ�ֻ����ʱ��dz�� ������д���������� �º鱾��վ�����ǵ��������ݣ�������������ͼƬ�����ּ���ý����ʽ�����ũp��Ϣ�ȣ�δ������Ȩ�˺Ϸ���Ȩ����ֹһ����ʽ�����ء�ת��ʹ�û��߽�������������������Ȩ���Ρ����ɹ��ʣ�����»��Ф��������־����Ȩ�ٱ��绰��020-87385923 ��֧��Flash

|