|

|

|

|

经济半小时:通存通兑为何叫好不叫座http://www.sina.com.cn 2007年11月21日22:38 央视《经济半小时》

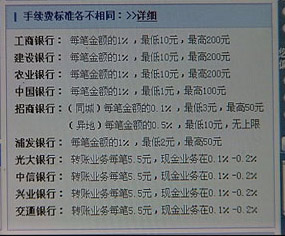

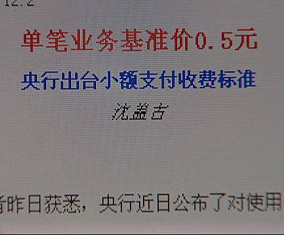

跨行通存通兑业务开通前四天,出现了叫好不叫座的情形,很多客户其实也希望能享受这种便利,但是一看到银行的收费标准,就打退堂鼓了。  据记者了解,央行开通小额支付系统已经将近两年,针对通存通兑业务,央行当时规定是仅向商业银行收取每笔基准价格0.5元,即便两年过去了,央行基准价格会有微调,但目前从各行实际制定的费率水平和结构看,目前的定价无疑偏高。  郭田勇认为,通存通兑这项业务会一直持续下去,但如果不改变目前的高额手续费,未来的业务量不会发生太大的变化,那么通存通兑也将会名不符实,当然,跨行通存通兑也不可能是“免费的午餐”,适当的手续费公众可以接受。 2007年11月21日,央视《经济半小时》播出“通存通兑:为何叫好不叫座”,以下为节目内容实录。 本周,中国人民银行在全国范围内开通了小额支付系统跨行通存通兑业务,也就是说,银行客户只要开通了通存通兑业务,手中拿着A银行的存折、银行卡,在B银行也可以办理资金转账、现金存取和信息查询等业务,不必再像以前那样,背着现金在不同银行之间搬家。 对银行和客户而言,这个新业务给他们具体带来了哪些影响?这四天,我们的记者分别在南京深圳北京进行了调查。 11月20日上午,记者来到了南京市一家兴业银行的网点,记者出示了身份证,填写了相关的资料之后,营业员向记者出示了一份小额通存通兑业务协议,记者注意到在协议中规定,在开通该业务后,甲方可持活期存款、借记卡等有效存款凭证和本人有效身份证件在开通通存通兑业务的任意一家商业银行(信用社)营业柜台办理个人存取款、转账以及帐户查询业务。 记者在采访中了解到,在江苏省范围内,工商银行、建设银行、兴业银行等10家银行已经开通跨行通存通兑业务,而各家银行收费标准却各不相同,工商银行等三家银行收取的费用标准是每笔金额的1%,最低10元,最高200元,而江苏银行每笔收取0.2%,每笔最低2元,最高20元,费用收取标准相差的非常悬殊。 在采访中,记者发现南京市民对于通存通兑业务的推出反应冷淡。 应该说,通存通兑业务的开通,给大家带来了不少方便,也能充分利用银行业营业网点的资源,可是,记者在南京看到,各家银行之间现在系统连通还不顺畅,实际使用起来还有不少麻烦,而各家银行之间,手续费差别悬殊,也让不少客户望而却步,一般小额存取款的储户,对这项新业务似乎反应平淡,接下来再到深圳去看看,那里的情况如何? 在深圳,虽然通存通兑虽然已经实行3天了,但几乎所有的银行都表示,客户对这一政策反映不一,并且在记者的现场调查中,超过40%以上的市民表示,至今还没有听说过通存通兑。被接受调查的市民中,知道通存通兑已经开通的市民,80%以上也表示过高的手续费成了一道门槛。 无论是南京还是深圳,银行跨行通存通兑业务在开通的前四天都受到客户的冷遇,虽然通存通兑最大的好处就是可以就近办理,免去现金搬家的困扰,省时省力还安全,但这并不是一道免费的午餐,在采访中,南京深圳两地不少客户认为,和通存通兑带来的便利相比,现在银行的收费门槛还是有些高,那么,北京的客户又能否接受目前的收费标准呢? 在兴业银行北京分行世纪坛支行,营业部负责人陆欣告诉记者,他们在11月16号就已经开通了跨行小额通存通兑业务,比央行规定的19号整整提前了3天,但几天过去了,来办理通存通兑的客户却寥寥无几,截止到现在只有一户。 事实上,就北京各家银行目前已有的具有相同功能的服务而言,跨行小额通存通兑并不实惠,目前已开通该项业务的银行普遍收取1%的手续费,上下限各不相同,建行为最低1元,最高200元,中行为最低1元,最高100元,兴业银行费用较低,最高也要50元。而如果市民通过ATM跨行取款,虽然有取款金额限制,但每笔只需支付2元到4元,如果通过网上银行转帐,每笔也只需支付2到8元,与跨行小额通存通兑相比显然更为划算。 通存通兑如果不改变目前高额手续费,未来业务量不会发生太大变化 跨行通存通兑业务开通前四天,出现了叫好不叫座的情形,很多客户其实也希望能享受这种便利,但是一看到银行的收费标准,就打退堂鼓了。而记者也注意到,在各家银行各自拿出的收费单上,门槛高的都是国有商业银行,而那些股份制商业银行收费却普遍较低,中间相差最大的甚至达到了十倍,为什么同一个业务,不同银行之间的收费差距会这么大? 中央财经大学中国银行业研究中心主任郭田勇告诉记者,早在2005年9月,当时的央行副行长苏宁就表示:央行将在2006年中建立小额支付体系,并开通跨行通存通兑业务,以方便大众的日常支付活动。如今,通存通兑终于变成了现实,让市民不必再拿着大把现金在不同银行间“搬来搬去”,这也有利于整合银行资源,缓解排队难题。 郭田勇:“央行一直在致力于小额支付系统的建设,它一个核心就是为了使居民通过银行的存取款和转帐行为变得更加方便,更加便利。” 郭田勇认为叫好不叫座的主要原因还是横亘在消费者面前的高收费标准,阻碍了储户通存通兑的意愿和可能。那么银行收取高额的费用又是出于什么样的考虑? 郭田勇:“首先是对各家银行的利益一个补偿和调整,因为它毕竟要给银行额外增加出一块业务量出来,收费原则上,这个央行也提出各家银行根据市场情况自行决定这个收费。” 郭田勇告诉记者,监管部门给了银行一定的收费自主权,其宗旨是为了促进银行间的竞争,以使费率的制定更趋合理化,为市场受众所接受,但据记者了解,央行开通小额支付系统已经将近两年,针对通存通兑业务,央行当时规定是仅向商业银行收取每笔基准价格0.5元,即便两年过去了,央行基准价格会有微调,但目前从各行实际制定的费率水平和结构看,目前的定价无疑偏高,而且针对于同一项业务,大银行比小银行的定价高出十几倍甚至几十倍,那么,不同银行的手续费为什么会如此悬殊呢? 郭田勇:“大银行保证了他竞争的优势,就是说你要么在我的银行开帐户,你要是在小银行开帐户,你到我这儿我就要收你钱,收费以后,就是原有的利益格局不发生太大的变化。” 郭田勇认为,目前各个银行的经营网点分布和数量不一样,国有大银行的经营网点多,而中小银行少,如果通存通兑不收费不仅让大银行的经营成本上升得更多,更重要的是,大银行的利益将从某种程度受到损失,而小银行却会因此成为受益者。通存通兑这项业务会一直持续下去,但如果不改变目前的高额手续费,未来的业务量不会发生太大的变化,那么通存通兑也将会名不符实,当然,跨行通存通兑也不可能是“免费的午餐”,适当的手续费公众可以接受。但问题是,通存通兑的成本应该由银行与客户共同承担。 郭田勇:“如果能把各家银行意见统一到一起,就是尽量不要以行政的方式,而是以行业自律的方式出台一些针对某项业务收费大家达成一致性的意见,将它上升为市场标准。” 半小时观察:通存通兑为何叫好不叫座? 就像我们刚才所了解的,银行提供通存通兑自然会产生各种服务成本,包括人工、机器、软件等各方面投入增加。但如果一开始就把这些成本统统打入手续费中,就可能产生过高的收费与过低的市场需求之间的矛盾。 我们还有个想法,几大国有商业银行虽然陆续走上市场经营之路,但其根本属性还属于全民资产,受到政府严格的政策保护和扶持,也在享受着民营与外资银行根本无法获得的特殊待遇,比如前几年的数以千亿呆坏账核销,其实就是用全体纳税人的支出为银行不良资产埋单。在这种情势下,银行能不能在收费的同时也想一下过去的这些事情,也考虑一下咱老百姓,否则就背离了通存通兑服务大众的原本宗旨。 国内银行业只是收购几家外国银行并不能实现参与国际竞争、与国际接轨。要真正成为国际银行业的强者,它们还有很长的路要走。 主编:周人杰 记者:姜龙飞 李杰 李想 井天增 摄像:陈艳波 李慧 樊金锋

【发表评论】

不支持Flash

|

||||||