信贷雪球越滚越大 资产泡沫越吹越大 7个月,贷款直逼8万亿,房价+20%,股市+87%

|

|

|

“7月份我国新增贷款约5000亿-6000亿元,高于此前市场预期。”交通银行首席经济学家连平于8月1日在媒体见面会上表示。

随着第二季度实际G DP增长率从第一季度的年同比6.1%强劲反弹至7.9%,并且许多先行指标都显示下半年增长甚至还要更加强劲,对于中国经济复苏的可持续性的担忧正在迅速让位于对通胀的担忧。野村证券预警:这次的资产价格泡沫可能比2007年的还要大。

● 资产价格通胀的重现

交通银行首席经济学家连平在媒体见面会上表示,7月份我国新增贷款约5000亿-6000亿元,高于此前市场预期。

连平认为,下半年中国经济运行将呈现全面回暖格局,货币供应仍将保持快速增长,信贷余额仍将保持一定增速,信贷结构将趋于优化。

“经济复苏,通胀预期和热钱流入三重作用,可能加速资产泡沫的出现。”连平如是说。

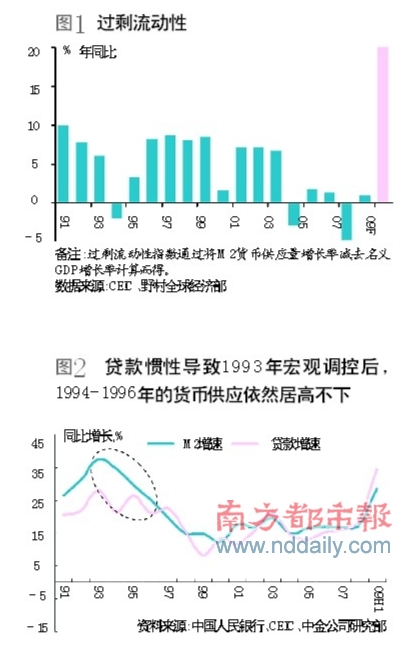

野村证券首席经济学家孙明春持相同观点。在他看来,经济复苏是正是受强劲的投资所拉动。在2009年上半年,新增银行贷款达到7.3万亿元,远远高于2008年全年4.9万亿元的新增贷款额。结果导致6月份银行贷款增长率达到年同比34.4%,并将M 2货币供应量增长率推高至28.5%,为14年来的最高水平(图1)。

如此极度宽松的流动性状况正在给商品和资产价格带来巨大的上行压力,但中央并不会实施突然大幅度紧缩政策。

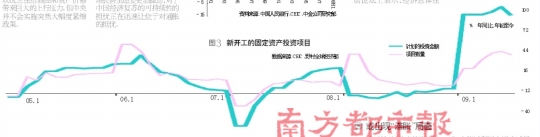

许多项目都属于大型项目,需要3至5年才能完成(图3)。这些项目由地方政府发起,并通过银行获得资金。今年这些项目开发的第一期融资金已经完成,但是在2010年和2011年可能需要第二期或者第三期融资。因此,突然大幅度紧缩政策不仅会面临来自地方政府的极力抵触,也会推迟其中部分项目的竣工时间并给银行带来立即的、不必要的不良贷款问题。

孙明春认为,这种立即就会出现的代价可能会阻止政策制定者采取突然的、激进的紧缩政策。因此,他相信流动性状况不太可能会在2012年之前趋紧(图2),过剩流动性将会主要追逐并推高资产价格。

随着第二季度实际G D P增长率从第一季度的年同比6.1%强劲反弹至7.9%,并且许多先行指标都显示下半年增长甚至还要更加强劲,对于中国经济复苏的可持续性的担忧正在迅速让位于对通胀的担忧。

● 一场泡沫在所难免

除了宽松的流动性之外,经济增长提速可能为投资者增添了一个参与泡沫的理由。孙明春表示,第二季度7.9%的实际G D P增长率只是标志着我们自今年1月份以来一直预期的V形复苏的开始。

由于许多先行指标显示未来几个季度经济增长还会更加强劲,因此预期增长率将会进一步提高,2009年第四季度达到年同比10%,2010年第一季度达到11.0%。

另外,由于增加的财富效应促进消费,并且不断膨胀的房地产市场刺激房地产投资,因此资产价格通胀将可能进一步推动经济增长。因此,季复一季,投资者可能会受到经济快速复苏的鼓舞,从而对不断膨胀的资产价格泡沫视而不见。

孙明春认为,中国的房地产市场已经隐约出现了泡沫,这从上半年全国平均住房价格超过20%的涨幅可以看出(图5)。今年股市也已出现大幅上涨,7个月里上海证券交易所综合指数上涨了约87%(图4)。然而,在上证所上市的股票目前的市盈率依然大幅低于历史平均水平,并且与此前的顶峰水平相距甚远。

鉴于流动性状况为20年来最为宽松、而且这种状况可能会持续存在,现在可能正处于一个资产价格也许会超调的环境之中。换而言之,一场泡沫在所难免,并且只会越来越大―――至可能会超过2007年出现的泡沫。尽管一些投资者可能会发现这是个很好的投资获利的机会,但对政策制定者而言,鉴于其可能无法及时退出当前的宽松政策,因此需要开始考虑如何收拾泡沫破灭之后的残局。

● 货币政策回归“适度宽松”

把泡沫和通胀预期的问题能够解决得比较好,才能有利于巩固和加强经济回升的基础。

国务院发展研究中心副主任刘世锦在第六届中国宏观经济走势高层论坛上表示,现在大的政策已经明朗了,已经清楚了,那就是要继续施行积极的财政政策和适度宽松的货币政策。积极的财政政策和适度宽松的货币政策现在还不到退出的时候,至少在相当长一段时间不会退出,但是保持政策的连续性、稳定性、有效性、针对性等。

连平预测,下半年货币政策回归“适度宽松”本意,央行将更多地运用市场化手段,主要通过公开市场操作、窗口指导、加强管理、加大风险提示等方式灵活微调。

国务院发展研究中心宏观经济研究部部长余斌同在第六届中国宏观经济走势高层论坛上表示,经济总体在企稳回升,但趋势不稳固、不平衡、不稳定。首先,从年度经济增长的情况看,即便今年经济增长达到8%左右的预期目标,从年度经济增长来看,仍然处于周期性回调的阶段。

其次,当前的经济回升过度依赖于政府的政策调整,而下个阶段政府政策调整的空间不大,而且政策调整对经济增长的作用正在逐步减弱。财政能不能再进一步增加投资呢?从今年的情况来看由于财政支出的大幅度增长财政收入下降,导致财政的压力进一步增强。货币政策能不能进一步宽松?今年上半年7.37万亿的新增贷款发放之后,资产价格上涨,通胀的压力加强。很显然在目前的环境下政策调整的空间不大,而且作用递减。

● 或出现“滞胀”局面

余斌认为,政府的政策保持连续性、资产价格过快上涨,通胀压力持续增长,出现了低增长、高通胀并存的中国式“滞胀”局面。中国不可能出现经济增长的负增长,但是可能出现低增长、高通胀并存的“滞胀”局面。

并预测,下阶段中国经济走势存在三种可能的前景。

第一种可能的情景,在政策效应集中释放之后,政府进一步增加投资受制于财政收支不平衡,消费刺激政策的边际效应在逐步减弱。宽松的货币政策与信贷规模扩张需要在保增长,防泡沫之间平衡。泡沫的问题、通胀预期的问题进一步增强,需要两者重新权衡。结果是市场驱动的社会投资和居民消费扩张步伐减缓,短期内总需求再度收缩,经济增长出现二次探底。

第二种前景。房地产、汽车产销、投资持续回升,城乡居民以改善住、行为热点的消费结构升级合理释放,带动相关重化工业生产、投资增长加速,产能过剩压力逐步减轻,宏观经济政策尤其是货币政策微调,资产价格上涨得到有效控制,通胀预期有所减弱。一方面是房地产价格上升带动了重化工业的持续增长,经济增长加速。另外一方面货币政策进行了适当的调整,在防止资产泡沫和通胀压力上有所作为,这样使得中国经济有可能在相对稳固、健康的基础上进行新一轮的扩张周期。

第三种可能的情景,当前经济回升主要依赖于政府政策调整,回升基础脆弱,经济增长有可能徘徊在较低的水平。刚才讲了保8的难度依然较大,这压力很大,意味着政府的政策很难做很大的调整。

余斌表示,从经济发展的内外条件来看,下一步,经济运行出现第一种前景的可能性已经较小,出现第二种前景的积极因素正在积累,但出现第三种前景的风险有所增加。政府应当积极创造条件,争取第二种前景,避免其他两种尤其是第三种可能出现的前景。

本报记者 龙金光 实习生 刘丽娟