原标题:银行上演存款大战 业内人士称“不是激烈,而是惨烈”

上调利率、减费送礼、发债、时间错配

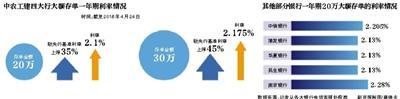

近日,多家银行上浮大额存单存款利率,让银行“存款大战”再起波澜。4月24日,新京报记者获悉,目前四大行一年期30万大额存单均较基准利率上浮45%,有股份制银行100万起存的大额存单上浮50%,城商行上浮幅度达到55%。

然而,上调大额存单利率对于银行“吸储”作用多大?在多位银行业人士看来,大额存单与其他金融产品相比并无绝对优势,利率上浮对客户吸引力不大。

实际上,银行存款早已对普通客户失去了吸引力。银行之间的存款争夺战日益激烈,为了吸引存款,各大银行不断上演上调大额存单利率、减费送礼、发债留存客户、产品设计时间错配等“吸储大法”,甚至借鉴保险业拉客户的做法。

值得注意的是,投资者在经历不少小贷公司、互金平台“跑路”后,部分资金“回流”到银行存款。

大额存单利率集体上涨 助力“存款大战”?

4月24日,新京报获悉,工、农、中、建有较基准利率上浮45%的大额存单,起存金额均为30万,期限一年,调整后利率为2.175%。

股份制银行的大额存单多为20万起存。其中,招商银行回复新京报称,从4月17日起招行新推出50万和100万起大额存单,利率较基准分别上浮45%和50%,原有20万起大额存单利率较基准上浮40%。

中小银行上浮幅度最大。4月18日,河南的焦作中旅银行公告称,将发行2018年第二期个人大额存单,6个月、1年期、2年期、3年期存单利率均较基准利率上浮55%,而此前该行各期限个人大额存单发行利率上浮幅度仅为45%。成都银行20万起存的,3个月、6个月、一年期、二年期、三年期大额存单全面上浮52%。

融360监测的数据显示,上周银行理财产品平均预期年化收益率为4.84%,较上上周下降了0.01个百分点,连续三周下跌。而新京报记者致电几大银行客服获悉,中国银行、建设银行、民生银行、浦发银行起存20万、期限三年的大额存单利率为3.85%。

相比之下,银行大额存单利率并无优势,对客户吸引力不大。

“大额存单对客户没有什么吸引力。”浙江地区一上市银行高管张林(化名)直言,大额存单唯一的优势在于其确定性或者资产安全性,而现在的理财产品事实上是保本的,因此大额存单没有绝对的竞争力。只有理财不能刚性兑付、投资可能有损失风险的时候,大额存单的优势才会体现出来。因此,大部分客户会选择理财或者其他投资渠道,一些年纪较大的客户或者资产多元配置的人群会选择大额存单,但这种选择不是主流。

山东地区某城商行一支行的高管刘波(化名)同样表示,“从这次上调来看,我们这边部分股份制银行和一些小银行上调到50%,大部分银行在央行基准利率基础上上浮45%,也有银行上浮40%,对客户而言,多出几十元或者几百元并没有特别大的吸引力。”其表示,目前各家银行不会考虑依靠上调存款利率来吸引客户,更多考虑的是,如何通过服务和产品来留住客户或者把流失的客户吸引回来。

未来存款利率的调整如何走向?上述两位银行人士均表示,存款利率调整会根据地区、银行类型等分批次、渐进式放开。

存款大战“不是激烈,而是惨烈!”

实际上,不只大额存单,银行存款早已对普通客户失去了吸引力。

近期,张林所在的银行总行对一季度存款情况做了总结分析,“大量的存款增量集中在中西部地区的国有大行,而在金融市场化程度较高的地方,金融服务网点早已饱和,加上互金等机构的渗透,存款增量越来越少。”张林说,“对于存款争夺战,我们得出的结论是‘惨烈’,不是‘激烈’。”

“(去年)我们支行六家网点中四家存款总额增长,两家网点存款数额近年负增长。”湖南浏阳地区某国有大行的员工赵鹏说,前面讲到的两家网点出现负增长主要因为去年湖南本地一家城商行进军浏阳市场,“夺”走了两个网点的行政事业单位业务,还通过一些减免费用来吸储,导致该行两个网点存款负增长。

据赵鹏介绍,浏阳地区最初有5家银行,目前有19家金融机构来“瓜分”市场,除了银行之间的竞争,企业客户、机关事业单位客户的流失也使得银行拉存款压力越来越大。

“一方面,国家限制银行对政府的授信、税收等权力的‘上交’,间接导致政府可以放到银行的闲置资金减少;另一方面,有企业干脆成立财务公司管理财务,不再依靠银行管理资金。”刘波说,其所在的地区多家股份制银行近年存款总额下滑幅度达到20%-30%,“我们银行总体上还算是平稳。”

在赵鹏的印象中,每年一季度银行之间存款业务竞争最为激烈。“一季度存款没有冲上去,整年就会受到很大影响。其间,有银行为拉存款甚至会使用一些恶性竞争手段。比如,有业务员给存款客户许诺,除了利息,还会额外再给客户两万元,而这个两万元的费用来自网点的‘营销费用’。”赵鹏解释,目前各家银行网点都会有专门的营销费用,国有大行营销费用少些、股份制银行和中小银行营销费用较多。“浏阳地区有银行网点一年单纯的营销费用就超150万元,我们每个网点营销费用每年60万-80万元。”

张林对用作拉存款的“营销费用”并不陌生,比如积分送礼、抽奖等。张林坦言,这种影响方式的效果是阶段性的,最终还是要靠产品和服务。

此外,张林告诉记者,“在银行拉存款方面,‘保险化’的趋势越来越明显。即,保险业拉客户的做法。有的银行甚至把存款业务人员拉到一个地方进行集训,在季度或者月度初的开门红战役中进行营销,甚至主动上门营销。”刘波亦表示在三线地区这种方式并不少见。

重拾代发工资业务 部分互金理财客户回流

可喜的是,银行基层网点“存款大战”的恶性竞争有所减少。

“以前靠让利、吆喝、变相促销等方式‘拉存款’,但现在大家慢慢意识到,过分的营销并不能达到持久的效果。”张林表示,目前各家银行为了增加存款量而主动采取了多种传统或者创新措施。

以前,鉴于柜台压力,张林所在银行对代发企业工资不是很感兴趣,“但现在我们慢慢把这方面的业务抓起来了,无论是500元还是3000元工资,都是活期稳定存款,仍然可以想办法留住。”张林说。

创新方面,银行还通过开展新业务增加存款。

张林介绍,近年,因汇率变化较大,各家银行发力国际业务,希望把客户资金沉淀到银行从而成为存款。此外,其所在银行也越来越重视政府部门、国企等单位的财政资金招标项目,通过高溢价来稳定存款。

此外,其所在的银行也越来越重视通过发债留存资金。“政府融资平台受限,地方政府的融资转向市场化方式,我们可以通过债券的方式将现金留存。”

而在产品设计上,银行通过“时间错配”以减少资金的波动。“比如到三月底,银行资金会紧张,我们就在2月份推出一个两个月期限、额度较高的产品,从而把资金波动的敏感时间节点覆盖住,来留住存款。”张林说。

值得注意的是,经历了互金平台野蛮生长,部分银行存款客户选择“回流”。

赵鹏和刘波同时提到,前些年小贷公司、互金平台野蛮生长,不少银行存款客户选择将钱放到更高收益的平台。“我印象很深的是,前几年给客户推荐存款产品,客户立刻回绝,将钱放到互金公司去。后来,不少平台跑路致使投资者损失惨重。很多客户调过头来宁愿收益低一些,也愿意把钱放到银行以求安全。”赵鹏说。

更多猛料!欢迎扫描左方二维码关注新浪新闻官方微信(xinlang-xinwen)

推荐新闻

- 【 新闻 】 郭文贵海外爆料真相:雇人伪造文件

- 【 军事 】 出鞘:中国布局马六甲为何选择马来西...

- 【 财经 】 史上身价最高的猪:一年疯狂吸金75亿...

- 【 体育 】 灯泡61分火箭屠狼 爵士3-1雷霆获赛点

- 【 娱乐 】 谢娜快本公布两女儿名字:跳跳和俏俏

- 【 科技 】 历史轮回:30年前的美日贸易和广场协...

- 【 教育 】 浙大博导“内丹修炼者”实验被叫停

违法和不良信息举报电话:010-62675637

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2018 SINA Corporation

All Rights Reserved 新浪公司 版权所有