原标题:谁来遏制房价上涨? 房地产税法草案已初步形成

华夏时报(www.chinatimes.net.cn)记者 张智 北京报道

华夏时报(www.chinatimes.net.cn)记者 张智 北京报道下半年以来,房地产行业波澜不断。先是国务院常务会议强调流动性合理充裕的表态;之后,定调下半年经济方向的中央政治局会议明确提出,坚决遏制房价上涨,加快建立促进房地产市场平稳健康发展长效机制。

严管之下,射向房价上涨的子弹还有哪些?2018年上半年国民经济运行情况发布会上,国家统计局新闻发言人毛盛勇一句“加快推进房地产税相关政策举措”,使得市场对于这个有可能调节房地产价格的税种再次被关注起来。

《华夏时报》记者获悉,目前房地产税法草案已经初步形成,目前正在细化和完善中,按照年内立法计划,房地产税法为预备审议项目,并未列入年内立法工作中。根据计划要求,此类项目由有关方面抓紧调研和起草工作,视情况在2018年或者以后年度安排审议。

一位接近财政部的业内人士告诉《华夏时报》记者,目前草案具体上报时间和审议时间都尚未确定。

房地产税立法进行时

刚刚结束的定调下半年的政治局会议上,国家主席习近平要求,坚决遏制房价上涨。这和前几年“坚决遏制房价过快上涨”的口径又有所收紧。

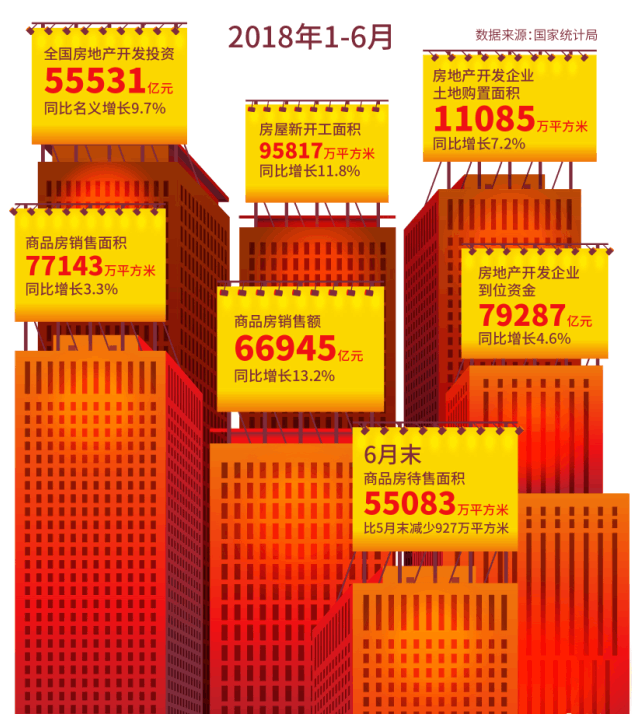

一个背景是,今年6月,70个大中城市中,有63个城市房价上涨,其中,一线城市持平,二三线城市则分别上涨6.3%和6.0%,各个城市的房价算术平均涨幅创造了2016年9月后的最高点。

疯狂的房价下,房地产税被视为狙击房价上涨的一把利刃。

早在今年全国两会期间,全国政协委员刘世锦便透露,房地产税在十八届三中全会上已经确定大方向,征收房地产税的下一步是走立法的程序。随后,十三届全国人大一次会议新闻发言人张业遂表示,房产税立法正在起草论证,力争早日提请人大常委会初审。此外,今年国务院政府工作报告也提出要“稳妥推进房地产税立法”。

不过,在2018年立法工作计划中,与税收相关的分别是:税收征收管理法修订草案、车辆购置税法草案、企业所得税法实施条例、审议耕地占用税法草案、资源税法草案。房地产税法并未在其中,但同样没有列入立法规划的个税法修法,却在今年6月被提前提交给全国人大常委会审议,并已经完成征集意见阶段,正在等待最后的审议,一旦审议通过,将于10月1日开始试行。

在太平洋证券宏观分析师肖立晟看来,这意味着房地产税法的立法进程也有加速的可能。一个背景是,6月16日,自然资源部发布信息,称全国统一的不动产登记信息管理基础平台已经实现全国联网,这为房地产税的征收提供了数据支持。

据了解,房地产税法已在起草和完善方案的过程中,但由于其改革涉面广,推动难度大,各方争议多,因此短时间内难以落地实施。

可以明确的是,房地产税将围绕“立法先行,充分授权,分步推进”的方针进行。分步推进也被认为是各地差异化的表示。

中国财政科学研究院院长刘尚希指出,在中央统一立法和税种开征权的前提下,根据税种特点,通过立法授权,适当扩大地方税收管理权限,地方税收管理权限主要集中在省级,不同的区域评估肯定不一样,可能让地方选择适当的评估模式、方法、基准,税率也可以由地方选择,像资源税一样。所以,房地产税不会是全国各个地方完全一样,应该是在中央统一立法的框架下,让各个地方能有空间结合当地实际情况因地制宜,确定税率、税基以及征收的具体办法。

“房地产税不会一刀切,会按照不同地区执行不同税率,地方政府有自己的话语权。不过,一个问题在于,不同城市的房子会不会累加在一起征税,比如,在北京有两套房子的,可能会征收,但在北京一套、天津一套的,是不是累加计算,我觉得应该不会综合在一起征税,而是以一个居住城市空间为限。”长平经济研究所执行所长王长勇说。

事实上,由于各地税率不同,跨省市的房产如果累加,怎样执行将成为一个难点。比如,专家普遍认为的免征税面积,在一个省市减免后,另一个省市的房产是否不减免全额征税,并按照两地税率分别在两地缴税,如果是的话,以哪个省市为减免面积的标准,在两个省市均有房的“候鸟夫妻”按几口人为标准减免,都是难题之一。

补齐税收链条

在北京大学法学院教授、中国财税法学研究会会长刘剑文看来,房地产税比网上盛传的“房产税”多了个“地”字,难度由此极大增加,怎样处理好土地出让金和房地产税之间可能存在的重复征税的问题,是现存的一大难点。

实际上,房地产税的立法初衷,是为调整地方税收的结构,补充地方税源,调控房价只是附带的预期。

“目前,我国对房地产征收的税主要是集中于流转环节,一般有营业税、城市维护建设税、土地增值税、契税、印花税、所得税6种,有时还有带有附加性质的教育费附加等,但在保有环节,除了城镇土地使用税和对个人所有非营业房产免税的房产税,基本没有针对居民住宅保有环节所征收的税。”肖立晟表示。

这也是“房叔”、“房姐”层出不穷的原因之一。

作为保有环节的重要一环,房地产税正是补齐立法框架内缺失的重要一环,针对保有环节开征房地产税的主旨既是为了完善税制,也是为了补上财产税的缺失。

不过,由于已经有了土地出让金,房地产税如果只是做加法,将会导致重复征税,难以服众。在业内专家看来,可能会将一些交易流转环节的税裁撤并入房地产税,以达到在调整税负结构的同时调整税负水平。

比如,因为和房地产税的税基重合,是否应该取消土地增值税应该讨论。不过,去年土地增值税收入4911亿,占全国总税收的3.4%,如果取消,将对税收收入产生较大冲击。

在肖立晟看来,作为营改增之后最主要的地方主体税源,房地产税或将“属人原则”和“属地原则”结合起来,以实现免征优惠和征收方便之间的结合;房地产税也可能会采用中央和地方分成的形式,由中央拿走20%或30%用于跨地区调节。

不过,对于调整房价,王长勇表示作用有限。

“房地产税征收的范围非常小,大部分家庭都会减免,对财产征税一定要调节财富,初期的调节功能多,体现就是免税范围比较大。”王长勇表示。

在他看来,税收优惠除了标准扣除,还会对困难家庭、低收入家庭、特殊困难群体给予一定税收减免,房地产税归属是地方税,用途主要是教育、治安和公共基础设施支出,这些都是西方国家征房地产税的特点,预计中国也会借鉴。

不过,在税法落地前,所有一切都尚未确定。

更多猛料!欢迎扫描左方二维码关注新浪新闻官方微信(xinlang-xinwen)

推荐新闻

- 【 新闻 】 毛泽东去世前几小时反复11次做这件事

- 【 军事 】 出鞘:中国还能从俄苏35身上学到什么...

- 【 财经 】 房租该不该设涨停板?反对者这么说

- 【 体育 】 小威丢美网冠军 亚洲人再夺单打大满贯

- 【 娱乐 】 澳律师透露高云翔案女受害者新证词

- 【 科技 】 网红主播如何炼成?想要“红”先整容

- 【 教育 】 USNews2019全美大学排名:普林斯顿夺...

违法和不良信息举报电话:010-62675637

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2018 SINA Corporation

All Rights Reserved 新浪公司 版权所有