记者吴倩

孩子一出世,为孩子的将来做打算就是为人父母不可推卸的责任。

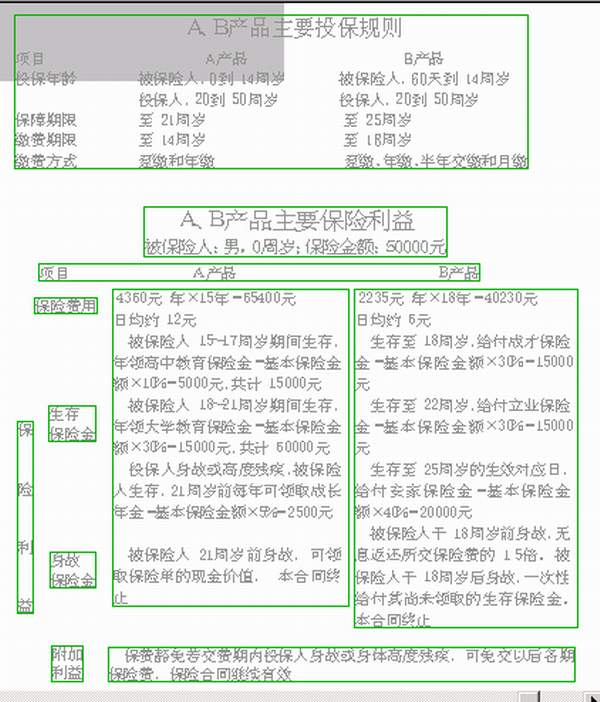

张太太希望为刚出生的儿子储蓄教育费用。专家向张太太推荐了A、B两种产品。张太太发现,两种产品的保费差别很大。如果想投保50000元,购买A产品,自己要在15年间每天给儿子存12元。B产品每日的负担只是 A产品的一半,只需存6元,但缴费期长了3年。

同时,张太太发现 A、 B产品的保险范围各有侧重。如果儿子在保险期间没出大意外,A产品侧重于教育费用的储蓄,B产品则为儿子受教育、安家、立业提供全面的、较长时间的保障。购买A产品,儿子15~17周岁期间,每年可以领5000元做高中教育金,18~21周岁期间,每年可以领15000元做大学教育金。可以得到教育金共计70000元。购买B产品,儿子18周岁和22周岁时,分别可以领取15000万元成才和立业保险金。25周岁时,可以领取20000元安家保险金。

结合需要选险种

而且,张太太也注意到 A、 B产品的保险利益的侧重也不同。A产品注重对投保人的保障。除了高达70000元的教育金,比B产品的生存给付多20000元外,如果在儿子21岁前自己不幸身故或高度残疾,A产品每年可以提供给儿子2500元的生活费,能够弥补一点不幸对儿子的教育与成长造成的负面影响。而B产品则更注重兼顾被保险人和投保人双方的利益。对儿子来说生存给付总额比A产品低。但从自己这方面来说,付的保费相对低。若儿子发生不幸,B产品的给自己的赔付也较A产品多。对于被保险人18~24周岁间身故,连同已得到的生存给付,投保人可以得到总计50000元的赔付。被保险人18周岁以前身故也可以得到所交保费1.5倍的赔偿。而A产品只对投保人21周岁前的身故给付保险单的现金价值。

张太太认为自己买保险的目的主要是给儿子储蓄教育费用,提供保障。 A产品更能满足自己的需求。此外,虽然A产品贵些,但比B产品多出的生存给付也能补偿多缴的保费。因此,选择了A产品。专家提示,给孩子挑选少儿险时,家长首先应该明确自己主要希望给孩子提供哪方面的保障,是主要给孩子提供保障,还是要兼顾全家人的利益。

|