| 做教师时放胆用钱 做老板后开始考虑风险(组图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2004年06月26日11:16 广州日报大洋网 | ||||

理财档案之名人心得

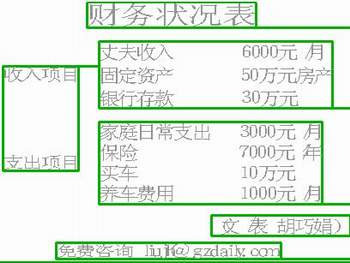

当了七八年的教师才转行做了商人,也无怪乎有人说我的理财根本不像一个商人,既不做股票的冒险式投资,又不喜欢把钱放到银行存着,图个安稳。但是对于我来说,职业的转变却是我理财方式转变的开始。 将近十年“不懂理财” 记得以前当教师的时候,基本上是每个月拿多少钱就花多少,剩余的钱就和家人一起去旅游享受,或者是作为自己的教育培训费用。我们的生活是既不超支也无节余,虽然没有什么剩余,但是教师职业的稳定性让我从来没有为未来担心过,这种没有理财的生活和我的教师职业一起持续了将近10年,这种平淡悠闲的方式在1996年因为事业的转变发生了一些改变。 那一年,我突然决定要下海经商,东借西挪才凑足了钱做生意,但是因为没有经验一下子被拖欠了10多万元的货款,资金周转不灵让我有些手足无措,这才意识到什么叫商场的风险。危机过去后,意识到自己已经不再是教师了,一些如医疗等的保障已经没有了,做商人要敢闯,但是也要留有余地,我要开始学着理财了。1997年我开始买了保险,主要是养老和重大疾病保险,虽然比例不是很大,但是对于我来说却是很看重的,是一项必不可少的投资。 有些人说我的投资方式有些保守,但是我却最不喜欢把钱存到银行,我总觉得存款利息不高,又没有挑战性。1999年在珠海旅游的时候,我看中了当地著名的情侣路,在当地购置了房产进行出租。一方面,我想作为旅游景区为了保持好的环境,房产的数量一定是有限的;另外一方面,毕竟是黄金地段,一定还有不少的升值空间。现在租金的收益可比银行存款的利息高了好几倍。 偶然成功看上房产投资 这个小小的成功让我对房产投资有了兴趣,我把不少的剩余资金都用来投资房地产,在广州的大学区也买了一些房产。我喜欢房产投资,其实主要还是因为这种投资有保障,毕竟是看得见摸得着的东西,自己可以用,即使生意出现风险还可以用来抵押。我偶尔还会炒一些外汇,但是这不是主流,毕竟自己不是专业人士,在我看来自己没有把握的东西都是一种投机,因此对于不少商人都喜欢的风险较大的股票更是不敢轻易涉足。(文/图/表记者胡巧娟) 记者问答 理财版编辑: 我刚建立家庭不久,有一个2个多月大的女儿,本人没有工作,丈夫每月收入是6000元左右,有一套价值50万元左右的新房,银行存款是30万元左右,我没买任何社保,丈夫只买了最低点的养老保险,夫妻两人又各买了一份意外险,每月固定支出3000元左右,同时要承担老人的生活,请问如何理财?一位忠实读者理财顾问:魏凌 资产分析: 家庭总资产80万元,固定资产比例62.5%;银行存款30万元,流动资产比例37.5%。资金流动性较强,资产结构单一,无负债、有简单的投资活动。 理财建议: 1、资金基础尚可,但投资形式相当单一,结构欠佳。建议将银行存款中25万元按2∶2∶1的比例投资于国债、基金、存款。国债权可购买3年期国债,回收期较短;基金可购买收益较高的开放式基金。留存5万元作短期存款,用于应付临时性大额支出。 2、该家庭资金收入来源仅靠丈夫维持,妻子无任何收入,应进一步提高资金沉淀水平。考虑到小孩子年龄尚小,且赡养老人费用包括基本生活费、常规医疗检查等费用,资金预期支出较高。建议妻子在小孩一岁后,寻找适当工作,增加家庭收入来源。 3、建议为丈夫、妻子、小孩购买医疗保险,每年支出2000元;为夫妻双方购买养老保险,每年支出3000元;小孩3岁后,建议购买教育保险,每年支出约2000元。 4、两年后可购买10万元小轿车一部,改善生活质量,每月养车费用增加1000元。 5、考虑到家庭成员结构、资金来源构成,切不可盲目乐观,应居安思危,进一步充足资金基础,建议5年后做小本创富准备,使家庭资金运作进入良性循环。

| ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| ||||||||||||||

|

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved 版权所有 新浪网 |