财务分析贵州茅台 可炒作题材有限(图) | ||

|---|---|---|

| http://www.sina.com.cn 2004年09月27日10:13 广州日报大洋网 | ||

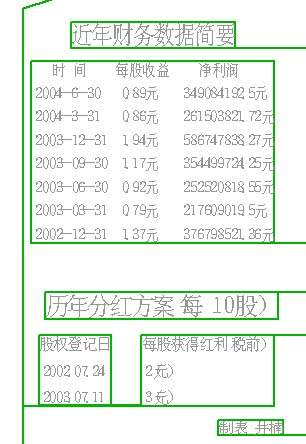

业内普遍认为,贵州茅台近期的发展方向依旧是继续做稳做精优势品牌,由于市场的垄断地位,年底每股收益应当可以超过2元,但分红期待值并不高;而且由于该公司经营单一,可炒作题材有限,今后超常规上升的可能性很小。 每股收益预计超过2元 公司方面表示,上半年的国家宏观调控政策与白酒涨价都为公司带来利好。一方面,宏观调控遏止投资热潮,挤退了一大批已经运营或正在投资的杂牌白酒企业。另一方面,半年报上的利润大幅上涨主要来源于销售收入增加及公司主导产品涨价后提高了产品毛利率所致;高度茅台酒(含陈年茅台酒)毛利润率已经达到83.60%,而低度茅台酒毛利润率也达到了82.17%,这种接近一倍的产品利润率即使是在整体高利润的食品、医药行业也是突出的典型。 今年初期五粮液公司领导一场声势浩大的涨价活动本来源于“老字号们”库存有限,在白酒消费自然增长的同时不得已才升价;但奇怪的是,升价以后不但提高了公司的利润率,而且使销售数量稳步上升。 半年报上反应,茅台的主营业务收入来源极其单一,接近80%来源于高度茅台酒,15%来源于低度茅台酒,说来说去公司的命脉就是“茅台”这个招牌。 白酒每年的销售旺季在9~12月,而销售淡季则为5~7月,所以下半年的销售占有绝对优势。对贵州茅台而言,下半年没有了增资扩股的压力,巨额投资的营销系统又已经完成,理论上会增加超过1.11元的每股收益,这样全年每股收益超过2元的成绩应当不成问题。不过,从历史来看,贵州茅台每年收益都有1~2元,用来分红的却总是低于30%,去年每股收益也接近2元,却只分了0.3元钱,由于股价比较高,实际所得低于银行利率。 单一经营炒作题材有限 与多数用“多元化”经营降低行业风险的上市企业相比,贵州茅台看上去只有金字招牌的筹码,下半年乃至未来几年的精力都是一心一意地铺在了完善酒业生产上,心无旁骛。研究本期报表,发现增资扩股的13.5亿元都用在包装、扩充、打造优势产业上。其中主要有,企业营销网络建设花了1.24亿元,收购习酒酱香资产及配套技改工程用了2.57亿元,收购集团公司老酒用了1.84亿元,完成第一、二包装生产线技改工程又用了1.993亿元,总之,没有一项与“酒”以外的行业相关。 虽然与众多“做大做强”企业的投资方式背道而驰,但业内专家普遍认同贵州茅台的“精”装企业的做法。但同时也提醒投资者,由于炒作题材实在有限,该股票的投机可能性比较小。 长期来看,招牌可长吃,但是否可“吃好”则不确定,贵州茅台也有不少压力。(井楠)(来源:广州日报) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| ||||||||||||||