加息让南京“负翁”又喜又忧(图) | ||

|---|---|---|

| http://www.sina.com.cn 2004年11月06日09:35 人民网 | ||

本报记者 樊莉辉

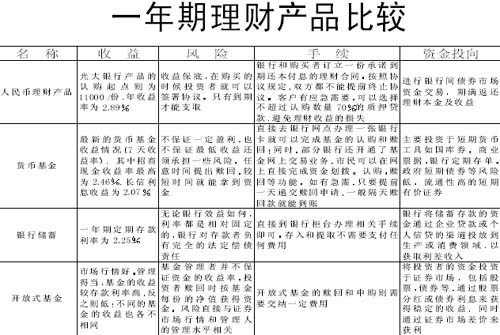

理财产品眼花缭乱 高出储蓄利率62% 人民币理财产品初次登陆,虽没宣传,依旧撩起市民的认购热情。10月1日,光大国内首个人民币理财产品在宁“亮相”后被抢购一空。主要的原因还是其较高的收益率。据介绍,光大前两期的一年期理财产品的收益为2.8%,央行加息后,光大推出的第三期产品将其一年期的收益率提高了0.09个百分点,达到2.89%,比一年期银行定期存款高62%。 与光大新推的第三期人民币理财产品相比,南京市商业银行数日前推出的“金梅花”人民币理财产品收益率略低,但其一年期年收益率也达到了2.8%。至于热销的原因很简单,收益较高、低风险、银行的信誉保障相比其他的投资产品,这种理财产品的风险还是比较小的。 据了解,鉴于市场的热烈反应,南京其他银行已积极效仿,准备推出各自的人民币理财产品。目前,招行、中行、工行也已经加紧计划的设计。 从“悄悄”变“高调” 由于怕遭到“高息揽储”的质疑,人民币理财产品一度只是在南京悄悄地销售。尽管这些人民币理财产品确有银监会的批文。而且以往,银行暗地推名为“贵宾增值服务”,门槛极高,只对少数长期合作的,具有百万以上存款的客户才够资格购买。 但在人民币升息之后,银行的压力似乎没有了。在10月1日光大银行公开推出后,普通市民开始接触的这种新的投资产品是采用捆绑销售法,即买1万元人民币理财产品就要存5000元到该银行。而在外省部分地区,捆绑的比例更是达1:1。 如果把以往的销售定义为“悄悄式”,此次则要定义为“高调式”。业内人士预测,从目前消费者高涨的购买热情来看,市场上的此类产品很可能会像外汇理财一样,快速蔓延,并迅速分流市民手中的储蓄,成为个人投资理财的“常规武器”。 银行在变相吸储? 对人民币理财产品的高调出场。有专业人士分析,其除了迎合百姓投资意愿外,其实是一种变相吸储。 来自人民银行南京分行的数据显示,截至今年9月末,南京居民储蓄存款余额1253亿元,比年初增加119亿元,但比起去年同期来,要少增10.72%,达73亿多元。储蓄增速的放缓,给各家银行吸储带来了压力。为了留住客户、留住储蓄份额,目前多数银行正在积极调研,想出种种办法。而人民币理财产品就是一种方式,银行寄希望于抬高收益来争取更多的客户。 业内人士给记者算了一笔账,以南京市商业银行发行的6亿元人民币理财产品为例,若当天理财资金全部到位,假设拿出3亿元投资央行发行的票据,按最近一期票据票面利率3.57%算,除了可以保证投资者一年2.8%的利息外,银行还可以净赚毛利润231万元。 根据中国人民银行的规定,存款利率不能上浮。但储蓄下滑是个不争的事实,现在银行又适时地推出这种合法的、又高于一年期定期存款利率的理财产品,目的也很明确。 理财产品成储蓄劲敌? 除了传统的国债和基金外,普通居民对收益较高、风险较低的理财产品一直处于极度“饥渴”状态。人民币理财产品的出现是否将促使与居民储蓄“共分天下”的局面? “大部分人都希望能在稳妥的条件下多得到些回报。”光大银行南京分行的相关人士称。南京多家银行的有关负责人也表示,人民币理财产品的收益高于同期储蓄肯定会使储蓄分流掉一些,但由于理财产品受份额的限制完全取代是不太可能的。但他们认为,人民币理财属于中间业务,会给银行带来良好的效益。 另外,由于刚涉足,银行在控制着风险,理财收益由国债、央行票据作保证,安全可靠。其实在一定意义上代客理财是存在风险的。 加收“早产”费一触即发 向“早产”贷款收钱“合法” 尽管没有确切的数据统计,但是据南京一家股份制银行有关人士透露,近几天来,提前还贷的人比以前多了。他们是赶着在明年1月前还贷。据调查,各家银行的情况大体相似。 有关银行房贷部负责人称,借款人提前还贷令银行在资金安排上处于被动的状态。由于放贷前,银行要作个人资信调查,对其抵押资产作评估等工作,加上资金调度等因素,使银行运营成本增加。一旦借款人提前还贷,便打乱银行中长期贷款计划,并且给银行增加了很多工作负担,因此,收取违约金不仅符合央行的有关规定,也合理,它符合“真正商业银行”的经营运作方式。 主要缺只“出头鸟” 事实上,早在2002年上海8家银行已经达成一致意见,准备在当年5月份开始收取违约金。但因为竞争原因迟迟未见实施。南京方面,同样原因各家银行都不愿也不敢做“出头鸟”。 江苏省工行房贷处的有关人士表示,“对于提前还贷,银行方面确实很矛盾。通常消费者提前还贷客观上已经造成了一定的经济损失,是明显的违反合同的行为,按理银行完全有权利对提前还贷的消费者加收违约金”。但是目前银行业在房贷方面的竞争仍然很激烈,各家的贷款利率水平是一样的,提供服务的每一个环节几乎都在同一个层次上。但可以肯定的是,如果有一家银行率先收取违约金,其他家肯定会“跟风”。 离底线越来越近 尽管银行不敢轻言收取违约金,但此次加息推波助澜的作用不可小窥,极有可能突破银行方面心理底线。特别是在提前还贷人群越来越多的势头之下。招商银行信贷部门一负责人指出,“提前还贷的增多对银行的资金调控造成很大影响,包括打乱资金周转秩序及信贷计划等”。在当前吸储压力大、业内竞争激烈的情况下,各银行都希望阻止提前还贷的发生。像这段时间来的提前还贷潮,对银行的冲击相当大。 为减少这种压力。银行方面也在努力缓解这股提前还贷潮。比如,提醒消费者根据自身情况,分析利弊,理性对待,有闲钱再提前还款等等。一位金融界资深人士分析认为。对于银行来讲,消费者即使提前还贷还是有赚头的,就是少一点罢了。因这房贷毕竟不像汽车消费贷款那样高风险,因此银行也不担心保险公司方面会像车贷险一样退出房贷险。这位人士称,只要有保险公司分担风险,银行房贷业务就会进行,就能抗住提前还贷的浪潮。但这并不能改变银行离不收违约金底线越来越近的事实。 借贷者要统筹考虑 在采访中,几家银行都在向记者表示,收取违约金是不可避免的。说不准就是某一天,就突然宣布正式收取违约金。因此建议借贷者要统筹考虑。 理财专家认为,提前还贷是否合算,还应量力而行,不应盲目。更该细细算算账。如果银行收取违约金大于利息增加,同样可能增加成本支出。而对有更佳投资渠道的家庭或者有预见大笔开支的家庭提前还贷是不“合算”的。 另外,对于即将面临孩子升学、或者结婚的家庭来说,如没有意外之财,也不提倡提前还贷。如果选择提前还贷,可能面临资金出现断流的情况,从而影响到一段时间内的生活质量。 《江南时报》 (2004年11月06日 第十一版) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved 版权所有 新浪网 |