ґжґыїоМбёЯКХТжУРХРКэ(Нј) | ||

|---|---|---|

| http://www.sina.com.cn 2004Дк11ФВ27ИХ11:51 №гЦЭИХ±ЁґуСуНш | ||

|

ЎЎЎЎСлРРФЪ10ФВ29ИХµДјУПў·щ¶ИЛдИ»І»ґуЈ¬ИґїЙТФЛµКЗТ»КЇј¤ЖрЗ§ІгАЛЎЈґжїојУПўБЛЈ¬ґыїоТІјУПўБЛЈ¬ґжїоµДИЛїјВЗКЗІ»КЗёГЧЄґжТФ»сµГёьёЯµДАыПўКХИлЈ¬ґыїоµДИЛФтїјВЗКЗІ»КЗёГМбЗ°»№ґыБЛЎЈЧоЅьУРТ»·ЭµчІйіЖЈ¬ФЪ°ьАЁ№гЦЭФЪДЪµДК®ґуіЗКРАпЈ¬ЙэПўУ°ПмБЛґуФјОеіЙ°ЩРХЅсєуµДН¶ЧКјЖ»®Ј¬ЛыГЗїјВЗМбЗ°»№ґыЎЈ ЎЎЎЎјУПўєуµЅµЧУ¦ёГФхСщµчХыЧФјєµДґжїоєНґыїоЈ¬ІЕДЬК№КХТжЧоґу»ЇДШЈї

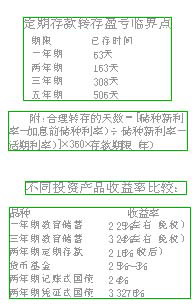

ЎЎЎЎјЗХЯЈєЧоЅьАґТшРРЧЄґжЎўМбЗ°»№ґыµДИЛ¶аВрЈїёХёХФЪТшРРАп»№МэµЅУРИЛОКДДЦЦАыПўёЯЈ¬ТЄІ»ТЄЧЄґжДШЎЈ ЎЎЎЎОє»ЄЈєјУПўµ±МмєЬ¶аИЛАґЧЙСЇПлМбЗ°Ц§ИЎЧЄґжЎўМбЗ°»№ґыЈ¬І»№эѕ№эТ»·¬±ИЅПєуЈ¬КµјКРР¶ЇµДИЛІўІ»¶аЎЈјУПў·щ¶ИІ»ґуЈ¬КµјКУ°ПмІ»КǺܴ󣬵№КЗРВ°м·їґыєНіµґыµДИЛЗРЙнМе»бЙоТ»Р©Ј¬±ШРлТЄїјВЗЛхјх±ѕЅрЎўЖЪПЮєНМбЗ°»№ґыµДОКМвЎЈ ЎЎЎЎБхПт¶«ЈєОТѕхµГ¶ФРДАнФ¤ЖЪµДУ°Пм±ИКµјКУ°ПмёьґуЎЈЅµБЛјёґОПўЈ¬Н»И»јУПўїП¶Ё»бУРТ»Р©¶ЇµґЈ¬МШ±рКЗ»бІ»»бјМРшјУПўДШЎЈТшРРАпМбЗ°»№ґыЎўЧЄґжµДИЛ¶аБЛТ»Р©Ј¬µ«±ИАэІ»ґуЎЈѕНОТµД№ЫІмЈ¬јУПўµДУ°ПмЦчТЄКЗґЩЅшБЛТшРР¶ФРВІъЖ·µДґґРВЈ¬І»ЙЩИЛµ№КЗ°СЗ®ДГіцАґИҐВтРВµДАнІЖІъЖ·БЛЎЈ ЎЎЎЎјЗХЯЈєКµјКУ°ПмТІІ»РЎЈ¬ЛгёцХЛ°ЙЈ¬Из№ыґы40НтФЄµДЙМТµґыїоВт·їЈ¬20Д깩НкЈ¬јУПўєуГїФВµДАыПў±ИјУПўЗ°¶а60.14ФЄЈ¬Т»ДкѕНПаІо700¶аФЄЎЈИз№ыґыїо20НтФЄВтіµЈ¬5Д깩НкЈ¬µчХыЗ°єуГїФВµДАыПўІоѕаОЄ33.45ФЄЈ¬Т»ДкПаІоЅь400ФЄЎЈАЫјЖЖрАґЈ¬їЙКЗТ»±КІ»РЎµДКэДїЎЈ ЎЎЎЎМбЗ°Ц§ИЎЧЄґжУ¦°СОХєГУЇїч ЎЎЎЎ»ЖХэРВЈєІ»№эТЄЧўТвЖЅєвµгµДОКМвЎЈ¶ЁЖЪґжїоКЗ°ґХХґжїоµ±МмµДТшРР№ТЕЖАыВКАґјЖЛгАыПўµДЈ¬МбЗ°Ц§ИЎ»б°ґ»оЖЪАґјЖЛгАыПўЈ¬ЛщТФМбЗ°Ц§ИЎАыПўЛрК§їЙДЬ»бґу№эЧЄґжєуµДКХТжЎЈ ЎЎЎЎОє»ЄЈєУРР©ґў»§Г¤ДїЧЄґж·ґ¶шФміЙЛрК§ЎЈУРХвГґёц°ёАэЈ¬Т»±КЅсДк8ФВ29ИХґжИлµД20000ФЄµД1Дк¶ЁЖЪґжїоЈ¬ЖЪВъЛщµГАыПўКХИлОЄ316.8ФЄЎЈИз№ыФЪ10ФВ29ИХЦ§ИЎІўЧЄґж1Дк¶ЁЖЪЈ¬µЅЖЪєуАыПўКХИлОЄ319.2ФЄЎЈЧЄґжЅц¶аКХИл2.4ФЄЎЈ¶шИз№ыХв±КґжїоКЗЅсДк7ФВ29ИХґжИлµДЈ¬ЧЄґжєуµЅГчДк7ФВ29ИХµДАыПўКХИлОЄ298.8ФЄЈ¬·ґµ№±ИЖЪВъЦ§ИЎ»№ЙЩКХБЛ18ФЄЎЈ ЎЎЎЎјЗХЯЈєДЗµЅµЧКІГґЗйїцПВЧЄґжІЕДЬІ»їчЎЈ ЎЎЎЎОє»ЄЈєУРёц№«КЅїЙТФНЖЛгЈєЈЁґўЦЦРВАыВКЈјУПўЗ°ґўЦЦАыВКЈ©ЎВЈЁґўЦЦРВАыВКЈ»оЖЪАыВКЈ©ЈЭЎБ360ЎБґжїоЖЪПЮЈЁДкЈ©Ј¬НЁ№эХвёц№«КЅїЙТФНЖЛгіцЈ¬Т»ДкЖЪ¶ЁЖЪґжїоґжИлК±јдІ»і¬№э63МмЈ¬БЅДкЖЪµДІ»і¬№э163МмЈ¬ИэДкЖЪІ»і¬№э308МмЈ¬ОеДкЖЪІ»і¬№э506МмК±Ј¬ЅшРРЧЄґжІЕєПЛгЈ¬і¬іцХвёц·¶О§°мАнЧЄґжѕНІ»»®ЛгБЛЎЈ ЎЎЎЎ»ЖХэРВЈєїјВЗµЅ»№ґ¦ФЪјУПўЦЬЖЪДЪЈ¬АыПўїЙДЬ»бјМРшОўµчЈ¬ґжїоЦРµДИэ·Ц·ЁЎўЛД·Ц·ЁТІїЙТФїјВЗЈ¬Т»°гЛµµДЛД·Ц·ЁѕНКЗ°ґХХ¶ЁЖЪµД3ёцФВЎў6ёцФВЎўТ»ДкєНБЅДкАґґжЈ¬ОТ±ИЅПЗгПтУЪИэ·Ц·ЁЈ¬ТІѕНКЗ3ёцФВЎў6ёцФВЎўТ»ДкЈ¬ѕЎБїІ»ТЄґжТ»ДкТФЙПµДЎЈ»тХЯТІїЙТФІЙИЎ3ёцФВЎў6ёцФВЎўТ»ДкµДґжїоКэБїёчХјЧЬКэµД1ЈЇ3»тХЯёЙґаЛщУРµДґжїо¶јґж3ёцФВЎў6ёцФВ»тТ»ДкЈ¬¶ј±ИЅП±ЈПХЎЈ ЎЎЎЎОє»ЄЈєЎ°ФВФВґжґўЎ±¶ЁЖЪґжїоµД·Ѕ·ЁТІїЙТФїјВЗЈ¬ЦрФВАЫјЖґжїоЈ¬Гї1ёцФВ»тјёёцФВґжТ»±К¶ЁЖЪґжїоЈ¬ХвѕНµИУЪКЗ°Сј¦µ°·ЕФЪјёёцАєЧУАпЈ¬·зПХ·ЦЙўБЛЈ¬јґК№ФЩјУПўТІТтОЄГїёцК±јд¶јУРµЅЖЪµДЧКЅрЈ¬І»УГµЈРДЛрК§µДОКМвЎЈ ЎЎЎЎёД±дґжґыїо·ЅКЅФцјУКХТж ЎЎЎЎјЗХЯЈєјИИ»УРјУПўЦЬЖЪЈ¬НтТ»АыПўФЩЙэёЯДШЈ¬ДЗГґМбЗ°»№ґыµДОКМвѕНёьУ¦ёГїјВЗБЛЎЈ ЎЎЎЎ»ЖХэРВЈєОТѕхµГИз№ыКЗПы·СРНµД№є·їґыїоЈ¬°ґЅТЖЪПЮїмµЅБЛЈ¬±ИИзТ»БЅДкЦ®ДЪµД»°Ј¬ѕНУ¦ѕЎБїФЪЅсДкДкµЧЦ®З°МбЗ°»№ґыЎЈТтОЄёщѕЭјУПўХюІЯЈ¬10ФВ29ИХЖрПтТшРРЙкЗлґыїоµДЅиїоИЛ°ґРВµДАыВК»№їоЈ¬¶шТСѕУлТшРРЗ©¶©БЛґыїоєПН¬µДЈ¬ґУГчДкµД1ФВ1ИХЖрІЕїЄКј°ґРВµДАыВКјЖПўЎЈКэДїєЬґуЈ¬Ал»№їоК±јд»№єЬі¤µД»°Ј¬ѕНГ»УР±ШТЄОЄБЛМбЗ°»№ґы±іЙПіБЦШµД°ьё¤ЎЈИз№ыКЗН¶ЧКРНµД°ґЅТЈ¬ТФФВЧвАґЦ§ё¶°ґЅТЈ¬јУПўєуЧвЅрІ»±дЈ¬ТІЧоєГѕЎБїМбЗ°»№ґыЎЈ ЎЎЎЎОє»ЄЈєОТµ№КЗѕхµГКэДїґуµД·ґ¶шУ¦ёГёьУРОЈ»ъёРЈ¬У¦ѕЎБїМбЗ°ПИ»№ЎЈІ»№эПЦФЪТшРРАпІ»ЙЩ·їґыТµОс¶јФЪ20Ўў30НтФЄЧуУТЈ¬ГїФВ»№їоС№Б¦ФцјУІўІ»ґуЎЈБхПИЙъµДАэЧУїЙДЬУРР©ґъ±нРФЎЈЛыДкіхґыБЛ24НтФЄ№єВтБЛТ»МЧ»№їоЖЪПЮ20ДкµД·їЎЈµчХыЗ°ГїФВ»№ґы1589.2ФЄЎЈµ«ґУГчДкЖрµД19ДкДЪЈ¬БхПИЙъµДФВ№©±дОЄ1625.28ФЄЈ¬ГїФВ»№їоФцјУБЛ36ФЄЈ¬20ДкµДАыПўЦ§іцЧЬ№ІФцјУБЛ8000УаФЄЎЈ ЎЎЎЎБхПт¶«ЈєУРЦЦ·Ѕ·Ё»тРнїЙТФ»єЅвТ»ПВС№Б¦Ј¬ѕНКЗµИ¶о±ѕЅр»№їо·Ѕ·ЁЈ¬ГїФВЛщ»№±ѕЅрПаН¬ЎЈХэіЈµДНщНщКЗµИ¶о±ѕПўФВѕщ»№їоЎЈ¶шµИ¶о±ѕЅр»№їоїЄКјК±ЛщЗ·±ѕЅрЅП¶аАыПў»№µГТІ¶аЈ¬єуАґФВ·ЭАыПўѕНФЅАґФЅЙЩЎЈГїФВ»№їо¶оПИёЯєуµНЈ¬С№Б¦З°ґуєуРЎЎЈТФґыїо10НтФЄЎўґыїоЖЪПЮОЄ30ДкјЖЛгЈ¬ФПИФВѕщ»№їо·ЁЛщРиЅ»»№ТшРРµД±ѕПўЧЬ¶оОЄ19.41НтФЄЈ¬¶шСЎФсµИ¶о±ѕЅр°ґФВ»№їо·ЁК±Ј¬Ѕ»ДЙµД±ѕПўЧЬ¶оОЄ17.58НтФЄЈ¬ІоБЛ1.83НтФЄДШЈ¬ХэКЗПИїаєуМрµД»оАэЧУЎЈ ЎЎЎЎїЙСЎФс¶МЖЪµН·зПХЖ·ЦЦ ЎЎЎЎјЗХЯЈєБхПИЙъКЗАнІЖЧЁјТЈ¬ДгЧФјєµДґжїоєНґыїоФЪјУПўєуУРГ»УРЧчКІГґµчХыЈї ЎЎЎЎБхПт¶«ЈєОТѕНІ»ЦчХЕ°СЗ®И«¶јґжФЪТшРРАпЈ¬їЙТФ¶а·ЅН¶ЧКВпЎЈ±ИИз№ъХ®єНТ»Р©РВµДАнІЖІъЖ·Ј¬ОИ¶ЁРФєГКХТжВКТІІ»ґнЎЈБнНвТ»°гН¶ЧКУ¦ёГУРёцґуЦВµД±ИАэЈ¬±ИИзїЙ·ЦіЙУ¦ј±µД»оЖЪґжїоАаЎўОИ¶ЁµД¶ЁЖЪґжїоєНЧј±ёН¶ЧКАаµИЈ¬Т»°гАґЛµ¶ЁЖЪґжїоєНУ¦ј±µД»оЖЪґжїоХј50ЈҐЧуУТЈ¬Н¶ЧКµДХј30ЈҐ~40ЈҐЧуУТЎЈ ЎЎЎЎ»ЖХэРВЈєФВББЧЯОТТІЧЯВрЈ¬ТЄУРёц¶ЇМ¬µД№ЫµгЎЈїјВЗµЅјМРшјУПўµДїЙДЬРФЈ¬У¦ТФ¶МЖЪН¶ЧКµДµН·зПХЖ·ЦЦОЄЦчЎЈ±ИИзТ»ДкЖЪЧуУТµДЅМУэґўРоЈ¬ЅМУэґўРоГвЛ°Ј¬¶шХэіЈµДґжїоАыПўїЫіэАыПўЛ°єуЦ»ДЬДГµЅ80ЈҐЧуУТЎЈБнНвѕНКЗ»х±Т»щЅрЈ¬ЛьГЗЦчТЄКЗЧц»х±ТКРіЎµДПЦЅрЈ¬І»Хл¶Ф№ЙЖ±Ј¬·зПХјёєхГ»УРЈ¬±дПЦРФТІєЬєГЈ¬КХТжВКФЪ2.5ЈҐ~3ЈҐЧуУТЈ¬±ИТ»ДкЖЪµДґжїоёЯТ»Р©Ј»БнНвИэДкТФДЪµД№ъХ®ТІІ»ґнЈ¬Т»°гАыВКТІІ»»б±д¶ЇЈ»»№УРѕНКЗ±ЈПХЈ¬ЧоєГЧцёъАыПўБ¬¶ЇµДПХЦЦЎЈ ЎЎЎЎЈЁАґФґЈє№гЦЭИХ±ЁЈ© | ||

| РВАЛКЧТі > РВОЕЦРРД > ЧЫєП > ХэОД |

|

| |||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

|

РВОЕЦРРДТвјы·ґАЎБфСФ°еЎЎµз»°Јє010-82612286ЎЎЎЎЎЎ»¶УЕъЖАЦёХэ РВАЛјтЅй | About Sina | №гёж·юОс | ХРЖёРЕПў | НшХѕВЙК¦ | SINA English | ІъЖ·ґрТЙ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved °жИЁЛщУР РВАЛНш |