近期,在有可能进入加息周期的情况下,具备保额递增功能的保险产品受到不少投保人的关注。但需要提醒的是,因为保额递增方式和幅度差别较大,不同产品的保障功能也有较大差异,保户在投保时,要相当留意保额递增幅度等细节性问题,如保额以单利递增还是以复利递增。

保额递增能抵消部分风险

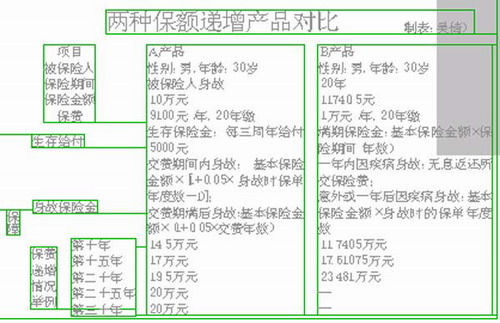

一般来说,保险公司两全保险、重大疾病保险等险种有固定保额和保额两种保险金给付方式。以重大疾病保险为例,较为常见的是固定保额的给付方式,保险金额并不随时间变化而变化,被保险人年老时患病所能得到的保险金与年轻时患病所得的保险金同样多。

另一种给付方式为保额递增的给付方式。保险金给付数额将随被保险人年龄的增长而增加,如某重大疾病保险的保险金额以每年2%的数量递增,被保险人年轻时患病可能只能获得10万元的给付,但如果被保险人直到年老时才生病,则有可能获得15万元的给付。

有专家指出,“在有可能进入加息通道的情况下,对投保人而言,保额递增型保险产品比固定保额的保险产品更有吸引力。”通常,保额递增型保险产品保额每年以一定的幅度增加,增加的幅度高于加息后一年期定期存款的税后利率,能够在一定程度上抵消加息和通货膨胀的影响。如某中资保险公司的一款两全保险产品,其保险金额为逐年按基本保额的5%递增。

不同产品保额递增幅度不同

但投保人在选择具有保额递增功能的保险产品时,有两点值得关注:

首先,要注意保额以单利递增还是以复利递增。据了解,目前,保额递增型保险产品的保险金大多数是以单利的形式递增,而且递增到一定金额就不再递增,如表中A产品保额最高递增至20万元。

其次,保户最终所能获得的保险金额将受到保额递增方式和幅度等差异的影响。保户在投保时,要相当留意保额递增幅度等细节性问题。表中为同一间保险公司的两款保额递增型保险产品,在所交纳保费相近的情况下,两款产品的保障有相当大的差别。以身故保险金为例,除在第15个保单年度到第20个保单年度间,A产品的身故保险金给付均高于B产品,且A产品保险期间为终身,身故保障比B产品全面。(记者吴倩)(来源:广州日报)

|