车市:怎一个“降”字了得(年终车市盘点・市场篇)(组图) | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2004年12月27日05:49 人民网-人民日报 | ||||||||

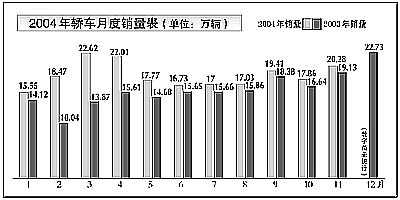

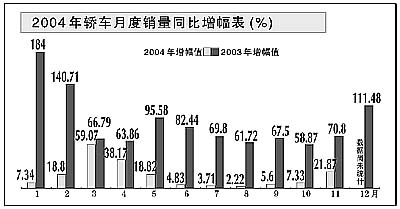

罗伟摄 本报记者 王政 增幅下降、价格下降、利润下降……如果用“井喷”来形容前两年的中国汽车市场,那么2004年车市的关键词,就非一个“降”字莫属了。 中国汽车工业协会日前公布的数字显示,今年1―11月,我国汽车产销量双双突破了450万辆大关,同比分别增长16.23%和16.81%,预计全年有望突破500万辆。其中,轿车累计产销214.49万辆和207.90万辆,同比分别增长15.95%和16.90%。虽然与欧、美、日等发达国家2%左右的增幅相比,中国汽车市场仍然算是“高增长”,但与2003年全年汽车销量35.2%、轿车销量83.25%的高速增长已相去甚远。 增幅下降出人意料 “中国汽车市场真是让人看不明白!”虽然在谈论起今年的中国汽车市场时,几乎所有的汽车跨国公司老总都对15%左右的增长表示满意,但在私下里,却又以不同形式表示对这种突如其来的变化有些不太适应。 为抢占全球最富增长潜力的汽车市场,福特、丰田、日产、标致等跨国公司纷纷在华投资设厂或增资扩产,大众、通用则相继宣布了巨大的投资计划。可眼看投资即将变成现实的产能,市场却又恢复了平稳增长,这怎能不让跨国公司感叹车市变化无常? 外国人看不明白中国车市,国人又有多少能猜透其中玄机呢?国家统计局年初曾预测,2004年国内轿车销量将超过280万辆,增幅40%。到9月份,这一数字被下调为239万辆和18%。 再看年初轿车企业制定的雄心勃勃的销售目标:上海大众46万辆、一汽―大众33万辆、上海通用33.6万辆、广州本田20万辆、吉利15万辆、奇瑞15万辆、北京现代13万辆、天津一汽13.2万辆、神龙12.4万辆、一汽丰田11万辆、东风悦达起亚6.5万辆……如今,广州本田、北京现代和东风悦达起亚算是有望完成目标,上海通用、吉利、一汽丰田的销量比去年同期有明显增长,可还是有个别企业连去年的销量都没有达到。至于剔除经销商库存后真实的销量,恐怕只有企业老总们自己知道了。 “如果考虑到至少40万辆的经销商库存,今年车市增幅甚至连10%也不到。”一位轿车合资企业老总坦言,虽说从产业规律、经济规律分析,前两年汽车市场年增幅超过35%的美梦,随时都有可能破灭,但谁也没料到,市场形势变化会如此之快,竞争态势会如此惨烈。 车市低迷有迹可循 今年3月,当我国汽车产销总量再次双双突破历史纪录,一季度汽车销量同比增长28.98%、轿车销量同比增长44.47%的时候,国家信息中心的专家还曾乐观地预测,2005年我国汽车总需求将超过日本,成为世界第二大汽车消费国。 仅仅在一个月后,汽车市场却出现了微妙的变化。4月汽车销量环比下降8.24%,其中轿车销量环比下降2.72%。当时的主流观点认为,汽车销售有明显的季节性,月度销量的涨落本是正常现象,何况,在环比下降的背后,汽车和轿车销量同比仍然增长了28.32%和38.17%。不过,考虑到国家实施宏观调控,再考虑到2003年轿车市场最低的单月销量同比增幅都接近60%,而今年1、2月份,这一数字仅为7.34%和18.80%,有识之士还是发出了汽车市场“拐点”到来的警告。 “黑5月”的到来,以及随后的“6月雪”、“7月寒”,彻底粉碎了人们对国内汽车市场尤其是轿车市场不切实际的幻想。在这3个月中,汽车销量同比增幅分别以20.43%、7.25%、1.35%的比例大幅下滑,环比更是出现了20.43%、4.06%、8.98%的负增长。连续两年担当汽车市场“井喷”式增长“火车头”的轿车,销量同比增幅更是以18.82%、3.71%、2.22%的比例滑坡。与此同时,轿车企业连续3个月超过21万辆的产量,带来了10多万辆的库存,并由此引发了轿车价格的大范围“跳水”。 在经历了5个月低谷徘徊之后,汽车企业把希望寄托在9、10月份这个传统的销售旺季。然而,不管企业如何在价格、服务上做文章,“金九银十”却仍旧没有出现。9、10两个月,虽然汽车销量同比分别增长了11.16%、12.29%,但轿车5.6%和7.33%的同比增速,仅为2003年同期的一成。 临近年终,汽车库存超过40万辆的消息,让汽车行业的统计数字丧失了权威。随着轿车企业压库力度加大,11月销量虽然有了明显增长,但这种数字游戏已经丧失了统计数据本来的意义。 走出同质化竞争怪圈 面对低迷的市场,降价成了轿车企业自救的“法宝”。自5月上海通用率先启动“突破2005”降价行动,并在6月份一举超过南北大众,名列月度轿车销量排行榜榜首以来,一轮轮惨烈的降价、促销浪潮便席卷国内轿车市场。直至7月,一向维持价格稳定的南北大众携手跟进,宣告了国内轿车价格体系出现雪崩。 北京亚运村汽车交易市场统计表明,今年1―11月,轿车市场经历了4轮大规模降价,几乎波及所有品牌的所有车型。其中,有84%的车型至少降过一次价,16%的车型降过两次价。但频繁的降价并没有唤起消费者的购车激情,在加剧了持币待购的同时,还导致了汽车行业利润率的大幅下滑。全国乘用车信息联席会有关人士预计,今年国内汽车行业的利润将由去年的8.6%下降到5%左右。 “连续不断的降价风潮,反映出行业竞争低水平、同质化的趋势,沿此路走下去,不仅对汽车厂家有杀伤力,也没有完全满足用户的需求。”上海通用汽车总经理陈虹认为,用户当然希望价格越低越好,但除此之外,他们还有很多非价格因素的需求,中国汽车工业如果要提高竞争水平,还是要走差异化的竞争道路。 上海通用发力两厢车和高档行政用车市场、上海大众大幅降低配件价格、东风标致推出降价补偿、东风悦达起亚首开百人百天免费试驾、华晨推出10年20万公里超长保用……中国轿车企业的差异化竞争,已经破题。 但是,真正走出同质化竞争的怪圈,避免厂家和消费者两败俱伤,还得把好市场的脉搏。“今年市场的变化是由多种因素引起的,宏观调控、汽车信贷紧缩、油价上涨、汽车使用费用上涨,以及降价带来的持币待购,都在一定程度上抑制了消费,但最关键的还是消费主体的变化”。一位业内人士认为,中国轿车市场的主力群体正在由大城市先富起来的人们向中小城市转移,可惜,由于多种原因,这种转移出现了断档。中国车市何时恢复高增长,受制于政策变化,更要看企业的作为。 《人民日报》 (2004年12月27日 第十六版)

| ||||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved 版权所有 新浪网 |