读者问答(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年01月22日11:52 广州日报大洋网 | ||

|

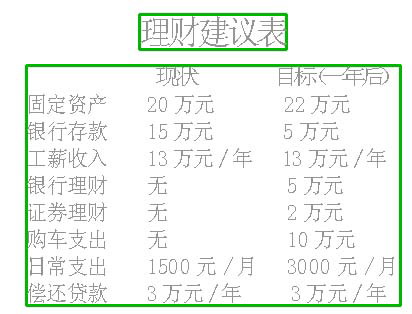

理财版编辑: 我今年25岁,在事业单位工作,丈夫28岁,在私营企业做销售工作;两人月收入共计13000元。暂考虑五年以后再要小孩。现在广州市区购买了80平方米的按揭房一套,供期20年,已供款3年;家里每月开支4000元(包括供房款2500元/月)。现有银行存款15万元,我个人有社保和保险一份每月200元,计划在今年五月份买一辆13~15万元左右的小车,考虑一次性付款不知妥否?对于我们这样的家庭请问如何理财?一读者理财顾问:刘向东 财务状况分析: 按照实际拥有产权部分的价值计算,该家庭目前拥有的总资产价值为35万元,其中固定资产约20万元,流动资金15万元,分别占家庭总资产的57%和43%,显示其经济基础属于中等水平,资金流动性较大但收益水平偏低;家庭固定收入13万元/年,15万元流动资金均为银行存款,无其他投资收益,显示其投资结构过于单一和保守。基本消费额为1500元/月,偿还贷款2500元/月,其负债率为20%,家庭总收支比例为31%,属于较低的负债水平,在目前的收入水平之下可以相对轻松应对。 家庭理财建议: 由于目前家庭经济基础和抗风险能力一般,建议重点考虑以下几个方面: 1、注重基本储备积累。 按照目前固定收入13000元/月的水平,1500元/月的消费支出较低,但购买车辆和小孩出生之后必将导致高消费时期的到来,因此首先应重视日常储蓄积累,维持足够的现金流,确保生活质量不受影响;建议至少保持5万元银行存款作为基本存款储备。 2、合理平衡消费和投资。 (1)谨慎考虑近期买车。现有可支配资金10万元,5月份之后可达到15万元,基本上可支付买车款项,但要考虑两点:一是从国产汽车价格的走势和进口汽车关税政策放宽日期的逼近,建议购车价格以包牌价不超过10万元为宜;二是慎重衡量买车带来的经济效益,比如丈夫业务需要等,因为养车和带动消费至少会增加月平均1500~2000元的支出,按照目前的经济基础,现阶段买车纯粹为了休闲或日常上下班之用仍属于相对奢侈的选择。 (2)适当调整投资结构。一方面要将日后的存款重新分配到各类理财产品,比如证券市场上的国债买卖,各家银行推出的人民币理财产品,预期年收益率可达到3%~4%之间;二是加强基本保险,建议为作为经济支柱之一的丈夫购买一定的人身寿险,夫妻俩每年支付保费约7000元每年。(文/表记者胡巧娟)

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |