读者问答(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年02月05日11:22 广州日报大洋网 | ||

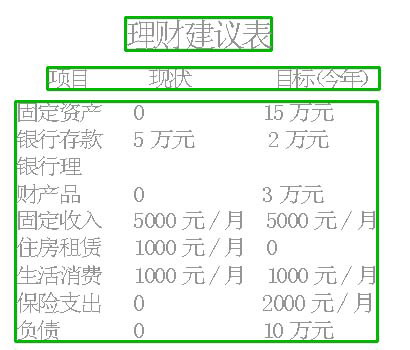

理财顾问:刘向东 财务状况分析: 目前的家庭总资产价值只有5万元流动资金,没有固定资产和其他投资收入,对于一个三口之家而言,在广州地区属于相对收入较低的水平。家庭收入合计5000元/月,房租1000元/月,目前的生活消费支出至少1000元/月,收支比例为40%,每年可积累资金大约为3~4万元。按照现有的经济基础,目前仍处于家庭资产的原始积累阶段。 家庭理财建议: 一、重视基本储备。 家庭资产原始积累时期的主要理财途径是储蓄存款,主要的风险是资金流不足。因此,目前最重要的仍然是保持艰苦朴素的生活方式,尽量保留多一些的日常储蓄。其中现有的5万元流动资金不宜动用,应作为家庭基本储备予以保留。 二、保持基本保障。 现有的社会医疗及失业保障保险只能解决部分问题,建议夫妻两人都购买一些以人身意外为主的险种,现阶段可选择较低的保费支出,如每年2000元左右。 三、解决住房问题。 住房问题是关系到小孩读书的重大事情,在考虑房屋时主要以地段第一(有利于小孩读书学校的选择)、环境第二的原则,建议以房改房为首选,日后资金充足了可考虑再次置业,再将房改房出租或出售。 按照目前的可支配资金和收入水平,要购买15万元的住房要采取按揭贷款方式,首期大约5万元,建议不要动用基本储备,以本年内的资金积累为主。每月还款1000元左右,属于可承受范围。表/文林琳 (来源:广州日报) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |