老年理财要力求收入不下降(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年02月19日11:02 广州日报大洋网 | ||

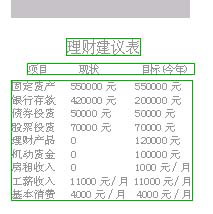

财务状况分析: 目前的家庭总资产价值为109万元,其中固定资产价值55万元,流动资产54万元,各占50%的比例,充分显示了其家庭经济基础比较坚实。 在投资方面,固定资产投资占50%,银行存款及国债占43%,股票投资占7%,呈现出“两头大中间小”的结构,即风险相对较低的固定资产投资和储蓄类资金、高风险的股票投资这两类占比例较大,而中等风险和收益的途径缺乏。家庭收入11000元/月,在当地应该已属较高水平,收支比例为36%,每月可积累资金7000元,具有较好的积淀潜力。 家庭理财建议: 1、明确理财目标和方向。 该家庭成员的固定收入水平较高且相对稳定,但由于离退休时间较近,退休之后若进入社会保障体系,则其收入水平将比现时大幅度降低,因此为了保障退休后的生活质量不至于下降、同时满足老年人通常要面对的越来越高的保健消费支出,其主要资金来源还是依靠现有经济基础,以及对现有资金进行适当的保值增值运作。 2、调整投资结构。 由于目前的投资主要集中在固定资产和银行存款,建议对现有存款采取“5∶3∶2”的比例调整投资结构,50%继续存银行作为基本储备资金,30%购买保本型相对高收益的银行理财产品,20%可作为机动投资资金,拟在证券市场行情看好的时期入市购买开放式基金以及股票类产品。 另外,可在现有两套住房之间拿出一套进行出租,以取得投资收益,在家庭有车辆的情况下不妨考虑将市中心的房改房出租,市郊的别墅用于自住。文/表记者胡巧娟(来源:广州日报) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |