20 30 40――不同年龄的女性有不同的保险需求(组图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2005年03月07日16:12 新华网 | ||||

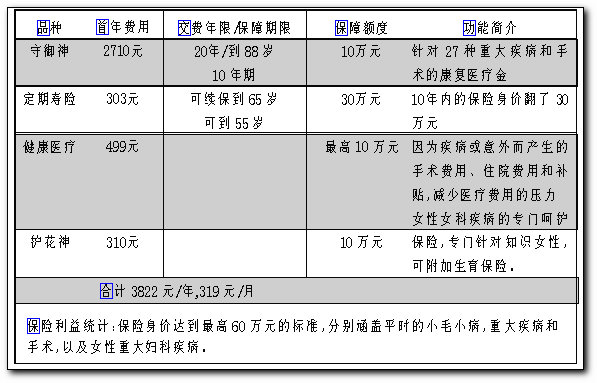

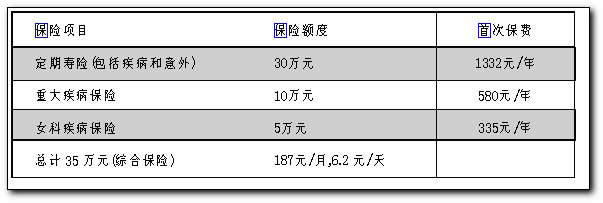

虽然归类未必完全,但也恰如其分地表达了不同年龄阶段女性的需求。今天的保险视点也将根据女性的年龄、职业,与大家一起关注女性保险。 目前我国市场上的女性险有寿险和健康险两种,寿险类产品中,其主险利益当中往往涵盖了健康和身故等保障,且基本都有定期的现金返还功能。健康险产品则是一种纯保障纯消费型产品,相对于寿险类产品,无现金返还功能,但更倾向于身故和疾病保障。 20岁:社会新人注意啥 对社会新人而言,各种消费的原则最好定位于“开销不高,品味不低”,各种生活消费不要过分讲究,不必非锦衣玉食不取,也不必盲目崇拜名牌。 刚刚踏入职场的社会新人因为自身的特点,在理财方面和工作数年、小有积蓄的白领就应该区别对待。其特点主要有: 一、投入产出差最大:从经济层面分析,对于社会新人来说,经过前面16年的学习历程,累计的相应的教育成本和生活成本已经达到了最大,而教育回报还是为零,是投入产出相差最大的时期。 二、没有完全独立应对能力:经济收入虽然在逐步提高,但是总体而言还是较低,难以独立克服一些经济上较大的冲击。虽暂时独立自主,但经济上或多或少还需要依赖父母。 三、不稳定性:初入职场,初次迎接社会的要求和挑战,难免出现这样那样的职场不适应症,社会新人的跳槽率逐年增加也反映出他们的工作环境和经济收入并不十分稳定。 以月薪3000元左右的22岁女性Angela为例,规划师堂匈设计了如下方案以供参考: 30岁:准妈妈保险专题 和很多恋人一样,29岁的简小姐和32岁的王先生挑选了春节步入婚姻殿堂。他俩计划一年内欢度美好的二人世界,同时做好事业、生活上的安排和准备,在2006年的冬天开始要小孩,2007年全面进入三口幸福之家。 俗话说女人需要呵护,准备当妈妈的女人更加需要呵护。除了日常的责任和关爱之外,保险理财顾问认为简小姐需要另外购买的第三份保险就是:女性妇科健康保险和生育母婴平安保险。 和男性不同,女性需要承担繁衍后代、生养子女的社会职责和家庭责任,所以育龄妇女在生理和心理方面,存在着和普通人大不同的特点。 随着香港影星梅艳芳的谢世,妇科疾病对于女性正常生活的影响越来越广泛地被知晓。无论是怀孕期间,分娩之际,还是今后长期的子女养育过程中,女性将面临着众多的妇科疾病和女性癌症的干扰,影响她们的正常生活,甚至是威胁着她们美丽的生命。 所以,一方面是在身体机能方面加强锻炼,定期检查,以便有效预防及早发现积极治疗。养成良好的生活,工作习惯,做一个懂得生活、注重品质、关注健康的现代新女性;另外一方面需要从经济层面加强保险的保障,应急金的储备。让自己成为有责任,有爱心,有实力的聪明女人,从而做到身体防范和物质准备两不误。 40岁:职业女性的精明保险 女性踏入40岁,渐渐远离少女时期的风花雪月,也逐渐开始向实惠精明的生活方式转变。一些职业女性不仅在买保险的时候货比三家,同时也已经具备了成熟的判断能力:知道什么是自己真正需要的保险。 方小姐是职业精算师,一个注重生活品质的人,由于上有老下有小,各个方面都需要开销,所以经济紧张,最后给出的保费预算每个月不到二百元! 常见女性险热贴回复 本期嘉宾:唐雪峰(友邦保险理财顾问,专业发布网594108.com)Q&A: 问:在有些女性保险合同中,对于疾病的描述都非常严重,如果生了这些妇科疾病,要钱有什么用呢? 答:首先,虽然每个妇科疾病都是给我们女性朋友带来痛苦的,但是它们并不都是绝症,也就是说很多的妇科疾病,只要发现及时,加以有效的治疗,往往还是可以将它们消灭和控制在初级阶段的。 其次,正是因为保险合同中需要对于疾病做好清晰而规范的描述和定义,所以是比较清晰的,当然也正是因为这些风险发生的概率相对来说比较低,所以才具有商业保险的价值和意义,如果是100%的可能性会患病的话,那么这款保险的价格肯定不会这么实惠了。即使意外发生,发现妇科疾病是处于晚期甚至是无可救药的绝症,保险带来的理赔款项会给家人一些经济安慰。 问:现代的妇产科技术已经非常精良,不大会发生怀孕分娩期间的保险事故,买生育险还有意义么? 答:保险作为一种规避风险的手段和商业方式,是从经济的层面给我们确保了万一患病、发生保险事故之后的经济层面的补偿。 所以说,保险制度并不是一种避免风险的良方,也不可能去影响这些风险发生的概率以及存在的多少。任何一个发生概率只有0.1%的风险事故,对于具体的某一个人来说,只有两种结果,要么是0%,要么是100%,所以我们只有积极地做好事先经济上的防御,才能够从容面对疾病给我们带来的经济打击。 问:家庭妇女不怎么活动,好像没有必要购买意外保险和医疗保险? 答:第一,家庭妇女虽然活动范围相对固定,而且不需要过度的奔波,但是她的风险发生的概率也是同样存在的,而且有时候还比内勤工作人员危险程度来的高,这一点从保险公司开出的高于公司内勤人员的费率角度就可见一斑。 第二,在我们的社会医疗保障体系中,家庭主妇这个阶层往往是没有纳入社会保障范畴的,所以相对于具有稳定收入来源的职业女性来说,在疾病的医疗方面,家庭妇女独自承担的经济压力会更大,所以更加有必要购买健康医疗保险。 问:职业妇女购买人寿保险有什么值得注意的地方吗? 答:首先,让我们从生理角度进行全面的考虑,因为从科学统计规律来讲,女性的寿命通常比男性长5~7年,而在婚姻过程中,太太往往比先生小2~3岁,也就意味着平均来讲,每个女性都会在生命的最后8~9年独自度过,而在这个时期,她们基本处于无经济收入的状态,这个时期的经济开销就是女性朋友需要考虑得非常重要的一个问题。 其次,为保证退休前后的生活质量不出现过大的反差。由于职业女性的稳定收入,将会给她们工作时的生活质量带来确保,但是一旦退休的话,如果仅仅依赖社会养老保险给予的额度,将会给退休后的生活质量带来极大的影响和下降,所以必须在年轻的时候就从稳定的收入中抽出部分为将来的养老退休生活做好准备。 第三,需要综合的考虑和安排家庭的保险保障顺序,尽量将先生的保险安排好,最少不能够晚于自己的保险,具体的保险金额需要根据夫妻双方的收入情况来确定。因为很多情况下,先生往往是家庭的顶梁柱和主心骨,所以务必给先生们作好保护膜。(来源:新闻晚报) | ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |