3月17日央行开始调高房贷利率,五年以上贷款基准利率为6.12%(组图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2005年03月19日12:28 大洋网广州日报 | ||||

|

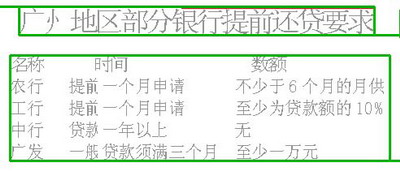

3月17日央行开始调高房贷利率,调整后五年以上贷款基准利率为6.12%,房贷利率下限也要5.51%,而调整前仅为5.31%。可以说这个消息在不少市民心里都掀起了波澜,房贷利率提高了,到底现在该不该买房,买了房后是否马上要提前还贷都成了心头的疑问。刚工作不久的李小姐的想法也代表了一些人的看法,既然房贷利率高了这么多,那还不如先租房子住呢。实际情况到底是怎样呢? 策划:关雅文 文/图本报记者胡巧娟

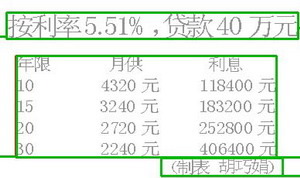

买房或可再等一两年 马玺华:可不是,消息一出我们的理财热线响个不停,大多数人都是问提前还贷的事。这次房贷利率提高的幅度相对上次加息大了不少,五年以上的贷款基准利率比之前的房贷利率提高0.81个百分点,去年加息的时候1万元房贷10年期一个月还贷数额也就增加1元多,这一次如果按照利率6.12%来计算,一下子多了4元钱左右。算一下,贷款40万元一个月要多还160元左右。要说影响大小我想对于还贷期限越长,数额越大的影响当然就越大,如果按照利率6.12%来计算,20年期的1万元每个月要多还4.6元以上,而30年期的要多还5.14元。 黄正新:要说房贷利率的提高,本来是为了平抑房价的过热增长,不过目前看,跟其他一些大城市比,广州房价涨幅还不是太高,或许还有一定上涨空间。考虑到收益和风险的平衡关系,我想如果是买房的话,自有资金比例超过七成可以考虑先买房,但是如果绝大部分如六七成以上要靠银行贷款的话,目前市场上还有利率继续上调的预期,我想暂时不宜买房。 刘向东:一般说利率提高1%,相应还款数额会提高10%左右,如果不着急的话,先租个房过渡个一两年是个不错的选择,你朋友的看法可以考虑。 先租后买或更划算 黄正新:现在房价上涨的幅度远远超过租金上涨幅度,以十年期20万元的房贷为例,调整前利率为5.31%,每月月供为2151.74元;调整后基准利率为6.12%,每月月供为2232.48元,每月增加80.74元。即使按利率5.51%,每月还款数额也要2171.51元,要多还19.77元。每个月要多还20~80元左右,不如租房。 马玺华:我倒是觉得未来两年房价可能会降5%~10%左右,不过我也赞成刘先生的看法,如果买房和租房的标准接近的话,租房相对可能更加划算一些。比如买套50万元首付20万元的房子,三年下来按6.12%来计算的话利息有2万元左右,再加上首付的20万元,如果存成定期存款,三年下来利息大概也有12000元,这样三年仅利息就有3万元了。如果到时房价下跌到45万元左右的话,这样就等于多出了8万元,用这些钱租三年房起码可以租个月租2000多元的房子。即便房价不降,用省下的利息3万元也可以租个800元的房子。 刘向东:还没有买房供房的人,可能要承受楼价上涨和利息增加的双重压力,有能力的话可以尽量提高首付的比例,期限不要太长,我觉得15年左右比较合理。 提前还否看资金来源 记者:前面咱们聊的还是没有买房的情况,但是买了房以后怎么办呢,天下没有后悔药。已经开始供楼的看样子只能选择提前还贷了。 黄正新:房贷一般超过5年或更长时间的,支付了相当数量的利息,提前还贷意义就不是很大了。不过即使手中有资金也要选好还贷的方式。如果手上资金主要投资于短期品种,如货币市场基金、不超过一年国债和定期储蓄,它们的变现成本不是很高,不妨变现提前还贷。目前的贷款利率在5.51%~6.12%之间,短期的品种一般收益也不过3%~4%,两者相抵还是负利率,赚不到钱不如省钱,提前还贷更划算。 马玺华:我建议有可能的话尽量缩短贷款的期限,20年贷款10万元的话,按照调整前的利率一个月要还677.2元,改成15年后按照利率水平6.12%计算,一个月还款数额为850元,每个月虽然多还了100多元,但减少的利息支出却接近1万元。 黄正新:我觉得如果手中资金主要投资于中长期品种就可以采用马先生说的缩短期限的方式。比如7年期的国债已经买了5年,快到期了,较长时间的定期存款快到期了,在这些情况下中途变现成本高,提前还贷未必划算。这种情况下投资者就尽量缩短还款期限,降低按揭贷款的利息成本。 马玺华:的确,要考虑零界点的问题,一般期限较长的定期存款,超过2/3时间提前支取可能就不是很划算了。目前一般定期存款期限较长的也就是5年左右,以10万元为例,如果定期存款5年,存了3年半,剩余期限一年半的时候就提前支取的话,比到期支取利息损失为8000元左右。而如果期限10年贷款10万元的话,即使按下限5.51%来计算,一年半左右的利息大概也是8000元左右,在3年半之后提前支取还贷显然不是很划算的。 刘向东:也不要盲目更改期限,一般说15年是个合理的时间,从表格中可以看到贷款40万元的话,10年还款额度压力太大,对于中低收入家庭来说,超过收入的40%~50%,那是个警戒线,会影响家庭生活水平。20和30年之间月供相差480元,不是很大,但总的利息差别却是最大,30年的利息竟然超过了本金,当然不划算。(来源:广州日报) | ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |