精打细算(组图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2005年03月23日10:59 大洋网广州日报 | ||||

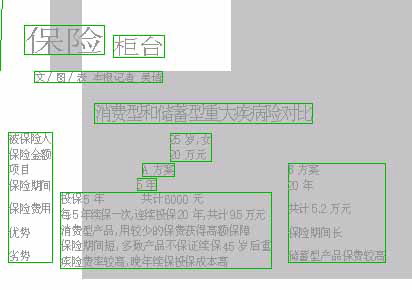

短期投保消费型较便宜 既想获得高额的疾病保障,又不想支付昂贵的保费,记者发现,目前,有不少精明的年轻人出于同梁小姐一样的想法选择投保期限较短的消费型重大疾病险。 资料显示,重大疾病险确实是保险期间越短越便宜。表中A、B方案为同一款重大疾病险产品,分别选择5年和20年保险期间时的费用情况。25岁的梁小姐想要投保20万元的重大疾病险,选择A方案缴费5年,总共只需缴保费600元。而选择B方案缴费5年,却共计要缴保费4600元。 持续投保消费型不划算 但不容忽略的是,保险公司普遍规定重大疾病险在续保时要按照当年的实际年龄核算保费。而据了解,通常重大疾病保险保费随着年龄的增长以较快速度递增,尤其是到了45岁以后。 以目前较为流行的一款一年期消费型重大疾病险产品为例,梁小姐投保20万元保额,34岁时续保,仅需保费1040元,44岁时再续保保费就已增至1780元,而在45岁续保,保费已激增至4220元。 投保人如果长年累月地投保消费型重大疾病险,消费型重大疾病险总的保费支出实际上要远高于购买储蓄型重大疾病险。 仍以A、B方案为例,梁小姐想要在50岁之前一直拥有20万元的重大疾病保险保障。按A方案,梁小姐可自25岁起,每5年续保一次,每次续保5年限缴保费。据估算,梁小姐共需缴纳保费9.5万元。而按B方案,梁小姐可在25岁时一次性投保,20年限缴,缴纳保费总额仅为5.2万元。 还需关注不可续保风险 人的年龄越大患病几率就越高,市民对重大疾病险的保障需求也随着年龄的增大而增大。 据了解,一般情况下,消费型重大疾病险规定,投保人可于每个保险期间届满时或在之前到保险公司缴付续保保险费以示续保。但一些保险公司并不保证续保。消费型重大疾病险存在不可续保的风险。 “我通常只会将消费型重大疾病险推荐给年龄在20~30岁,经济一时拮据的投 保人。”某保险公司广州分公司代理人刘坚毅告诉记者。专家也建议,消费型重大疾病险在45岁之后费率相当高,比较适合年轻且经济一时难周转的投保人。对于有一定经济承受能力的投保人,还是应优先考虑购买储蓄型重大疾病险。储蓄型险种保险期间长,可避免年老时难以续保的尴尬。

| ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |