涵盖养老保险责任的品种不但保费高 而且摊薄了孩子年轻时所能获得的给付(组图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2005年03月30日12:56 大洋网广州日报 | ||||

文/表 本报记者 吴倩

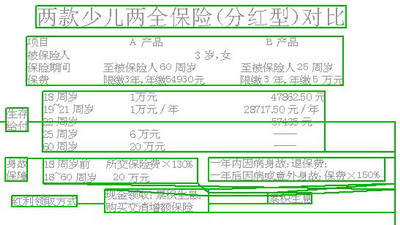

近期,市面上越来越多的少儿险产品开始涵盖养老保险责任和投资功能。但专家指出,保险也是消费品,没必要一次买全。一般工薪家庭应该将孩子的投保重点放在解决教育和医疗费用问题上,不必把孩子的养老都包办。 时限太长养老金可能缩水 藏女士在女儿3岁时,替女儿投保了各种类型的少儿险,支付教育费用的、支付医疗费用的,甚至连女儿的终身都考虑到了,在女儿60岁时,所投保的险种还能返还一笔数目不小的养老金。但同时,女儿的保费却也成了家庭一笔不小的开支。 但业内人士却不认可藏女士面面俱到的投保方式。“人民币的购买力在不同的时期会有所不同,很可能当藏女士的女儿60岁时,拿到的钱的购买力只是杯水车薪。”一位保险公司人士指出,目前有越来越多的少儿险险种涵盖了养老保险责任,但由于时限太长,这一条款并无多少实际意义。 想获得同等金额的给付,通常涵盖了养老保险责任的少儿两全保险产品保费要远高于仅提供教育金给付的同类保险产品。 孩子年轻时给付金额被摊薄 表中A产品为一款涵盖了养老保险责任的少儿两全保险,藏女士女儿60岁时,能够获得20万元的满期保险金。B产品则仅在孩子刚成年之际提供教育和创业金给付。不难看出,养老金保险责任和18岁以后的身故保障摊薄了孩子读书时所能获得的教育金。在保费支出接近的情况下,A产品在孩子年轻时给付的生存保险金额总共为10万元,但B产品在孩子年轻时的生存保险金额给付高达19万元。 目前,抚养孩子主要面临两种压力,高昂的教育费用和医疗费用。专家建议,家长在选择少儿险产品时,应遵守“先近后远,先急后缓”的原则,先解决教育和医疗费用问题,而离孩子较远的风险可稍后考虑。 另外,目前有不少少儿险产品都可以附加其他险种。家长可考虑在投保教育险的基础上,附加意外疾病保险。或在投保重大疾病保险的基础上,附加教育金保障。

| ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |