尽管在部分地区不同银行的房贷利率出现差异 但因转按手续繁杂费用高昂(组图) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2005年04月02日10:38 大洋网广州日报 | ||||

|

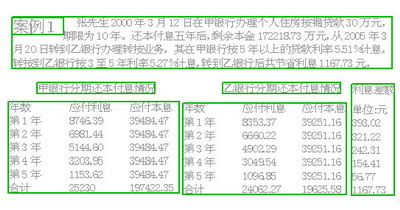

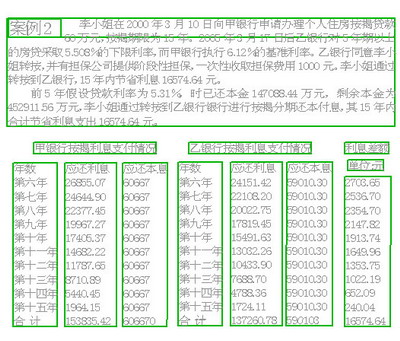

3月17日央行开始调高房贷利率,调整后五年以上贷款基准利率为6.12%,同期的房贷利率下限也要5.51%。据报道,目前在一些城市不同银行间的房贷利率出现了差异化。 尽管目前广州的各家银行房贷利率差别不大,但因为银行可在央行规定的基础上执行灵活的利率政策,可按月、按季度、按年调整利率,不少贷款人可能就会考虑货比三家的问题,那么跨行转按是否可行呢?策划:刘家虹文/图/表记者胡巧娟 记者:目前老百姓讨论最热的话题可能是房贷利率了。据报道,目前在一些地区不同银行间五年以上的房贷利率出现了差异。这样看申请贷款前真是要货比三家。如果已经办理了按揭贷款,跨行转按是否可行了呢? 马玺华:其实想跨行转按考虑最多的就是利差问题,有报道说某地区的银行中有的实行基准利率6.12%,有的实行利率下限5.51%,这样人们自然会想到跨行转按。不过目前在广州,不少银行都是实行下限利率,基本没什么差别,影响不是很大。 记者:如果我在利率有差别的地方买房,可不可以在广州的银行办理贷款呢? 马玺华:一般不行,客户在哪个地区买房就应该在哪个地区的银行贷款。 马玺华:而且一般来说,现在银行可以在央行规定的基础上执行灵活的利率政策,可以按月、按季度、按年调整利率,如果调整后两家银行利率差不多,就有些得不偿失了。这是个机会成本。 转按手续复杂费用较多 记者:不过如果能跨行转按的话,消费者的选择余地就大了许多。 李恩和:目前房贷利率实行下限管理,有人担心银行会打价格战,5年期以上的房贷利率如果按5.51%和6.12%分别计算,若贷款50万元,期限为15年,等额本息还款法每月多付本息差距为163.72元左右。对工薪阶层来说累积下来也是笔不小的数目。 马玺华:不过暂时我还没有接触到这种跨行转按的情况,恐怕还是因为手续复杂费用较多、可行性不大的原因。 李恩和:其实在房贷利率提高前,我们也曾想过以无限定楼盘按揭解决这种麻烦。当时是考虑找担保公司做担保,但实际上操作起来比较复杂。想想看,从还清前一家银行的贷款并注销抵押登记,到以另一家银行的名义重新办理抵押登记,中间的空白时间对于银行来说仍然存在风险。 李建浔:的确,跨行转按从理论上说是可行的,现实操作或许只有两种可能性,一种就是向第一家银行提前还贷,然后再向第二家银行申请贷款,不过中间如果没有周转资金,意义就不大。另外就像刚才李先生说的,就算银行愿意,手续办理时间也较长。 记者:不是有担保公司吗,这样不就减少了银行的风险? 李恩和:即使找担保公司,原来的按揭银行也要经过调查了解后才能签订担保协议,把抵押登记手续取消,再到新的按揭银行办理贷款手续。一般情况下担保成本较高,再加上其它费用,未必划算。 转按费用达5%左右 马玺华:即便银行同意,目前担保一般是按担保额的3%以上来收费,同时要求被担保人提供反担保,重新办理抵押贷款手续还要支付一笔费用,公证、保险、房款抵押等根据贷款的年限,一般达贷款额的1%~2%左右,提前退保要打折扣,所有费用加起来可能要达贷款额的5%左右。 我粗略算过一下,即使不考虑担保费用,剩余期限在10年左右、剩余贷款额在20万元以上的转按才划算。跨行转按对于小额的短期贷款就不划算。 李建浔:如果是剩余期限在5年以上、采取等额本金还款方法的,后一阶段所还的利息所占的比例较小,再去转按就更不划算了。应该说跨行转按在理论上可以,但在实际操作中有一定的难度。 马玺华:目前已有一些国家和地区实行房贷资产证券化,比如在某家银行贷款后,银行可以把它做成证券形式,当作一种债权转让给其它银行,这样可选择的自由度相对较大一些,或许作为未来的方向考虑。

| ||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |