�����ʴ�(ͼ) | ||

|---|---|---|

| http://www.sina.com.cn 2005��04��09��10:43 �����������ձ� | ||

|

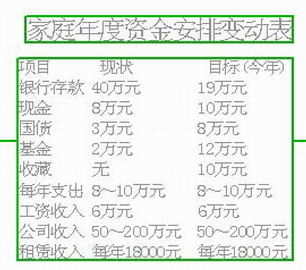

�������ư���༭�� ��������һ��С��˽���ϰ壬�����Ŀ��ˡ��ҵĹ�˾ÿ�����ȣ������50��Ԫ��200��Ԫ֮�䡣��̫̫�ǹ��ҹ���Ա��������ȫ������ÿ����5000Ԫ���������������ӣ����15�꣬С��6�ꡣÿ�����Ļ���һ����8��10��Ԫ������һ������������ֵ150��Ԫ������ס����ֵ60��Ԫ������̫̫��λ��һ����������ֵԼ40��Ԫ�����ڳ��⣬ÿ�����1500Ԫ����ͥ���д��Լ40��Ԫ���ֽ�8��Ԫ����ծ3��Ԫ������2��Ԫ���Ѿ���ֵ�����Ҹ��Լ��Ͷ��Ӷ����������Ᵽ����ҽ�Ʊ��ա� ����ƽʱ����æ���Ҷ�����û���������ơ�������δ��������°빦�����ﵽ��ѧ�����Ļ���Ҫ�����⣬�����ѧϰ���������ǹ������������飬�Ƿ���У��������� �������ƹ��ʣ����ʴ� �������Ʒ��� ����1,����Ŀ�꣺��������ͥ�����ᣬ������������æ��ϣ��ͨ����ѧ���ƴﵽ�°빦��Ч���������Ѿ�����Ҫ̫�ࡣ�ʶ�����Ŀ��Ӧ�ö�λ�����ͨ���ͷ��ա��е���������Ʒ�ʽ�����滮�����ʲ����������������Ͷ�ʷ�ʽ�� ����2,�ʲ���㣺��������ͥ�̶��ʲ��ﵽ250��Ԫ�������ʲ�Ϊ53��Ԫ���ܼƳ���300��Ԫ�����ڳ��и�ԣ�ײ㡣ÿ���ͥ�ʽ��������40��Ԫ��������������п϶����������� �������ƽ��飺 ����1,�����������ʲ��������滮����Ȼ������ֱ�ֵ����Դ�ڹ��еIJ�����������������Ͷ�ʷ�ʽ�����С���10��Ԫ��������Ŀ��ȥ���ɹ����Ƚ��ɳ��͵ġ���ӹ������ƽʱ������ʱ����������̫̫���帺�𣬽���ծ��Ͷ���ӵ�8��Ԫ���ڻ���������̫��̫̫�ǹ���Ա��ʱ��ȽϿ��ɣ����Գ��10��Ԫѧϰ�ղء�ʣ���23��Ԫ��������10��Ԫ�������ʽ��⣬�����3�������ڡ� ����2,����ÿ�������ȶ�����˾δ����չҲ������ʱ��Ҫ���ʽ𡣲���ÿ��ֻ�̶���ȡ50��Ԫ����ȥ10��Ԫ�����⣬��1��1�ı����ӵ���ծͶ�������Ͷ����ȥ�������������Զ����50��Ԫ�������10��Ԫ��̫̫���ղ�Ͷ�ʡ������3���һ�궨�ڴ���Ϊ��˾�� ����3,����������ʮ�ֺ�������Ҫ����ĵ���������������������ͺ�����Ҳ�ɿ��Dz��ֳ��⣬��ĩ�Լ������ɿ��Ի�ȥ�ȼ١� ����4,�����Ѿ�15�꣬����ڸ߿�ʱ��ֻ�����꣬��Ϊ�ؼ�ʱ�ڣ���ò�Ҫ����Ų�������������������Ҳ���ȹ��ڸߡ��ɿ��Ǹ��б�ҵ��Ϊ������Ͷ����������������ʱ�Ʋ��������ѡ���ʵ����ң��߰��������ѧѧ���ɴ˿ɼ���һ�롣̫̫�������йػ����ռ�������Ϣ�� ����5,̫̫ÿ���6��Ԫ�������ԭ�ⲻ���������������涨�ڴ��Է�ֹż���¼�������Ӱ�졣����骣�

| ||

| ������ҳ > �������� > �ۺ� > ���� |

|

| |||||||||||||||||||||||||||||||

��

��

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved ��Ȩ���� ������ |