读者问答(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年04月16日10:26 大洋网广州日报 | ||

|

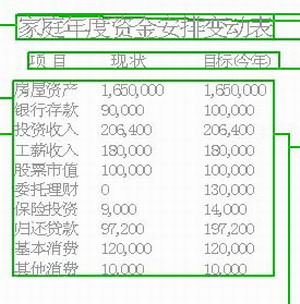

理财版编辑: 本人夫妇40岁,小孩念高一,每月工资收入15000元,开支4000元,银行存款9万元,股票16万(现市值10万元左右),自住商品房一套价值50万元(3年后供清,3600元/月供),另有2房2厅商品房一套价值40万元,出租2700元/月(1年后供清,4500元/月供),房改房1套出租1600元/月,另75万元承包商铺3个,转租纯利14500元/月(其中2铺承包权余4年,2铺余半年),3人购有人寿、医疗保险9000元/年,先生购有社保满20年。请问,我能否减少铺位承包套取资金付清房贷款,或一次过再投资一处房产收租? 雪子 理财顾问:刘向东 财务状况分析: 现有家庭总资产价值184万元,其中固定资产价值165万元,占比为90%,流动资金19万元,占比为10%。非消费性投资总额100万元,在结构上固定资产投资75万元,占比为75%,证券投资16万元,占比16%,银行存款9万元,占比为9%。每月工薪收入15000元,租金收入17200元,基本消费支出4000元,归还贷款8100元,总的收支比例为40%。显示其收入水平、投资收益率和消费水平都比较高,经济基础厚实,但资金的流动性相对不足。 综合理财建议: 1、保持商铺承包转租模式。按照目前的情况,总投资75万元带来的年收益为17.4万元,年投资收益率为23.2%,在目前的经济环境下已属于相当不错的投资收益水平。因此,在没有明显的潜在风险的前提下应该继续保持商铺承包转租的投资模式。 2、尽快偿还楼宇按揭贷款。现在的还贷额度是每月8100元,占固定收入的25%,各项开支合计之后的收支比例也只有40%,因此还款压力不大,建议在贷款利率进一步提高、提前还贷很可能会随时收费的情况下,集中每季度的投资收益提前归还贷款。至于是否再继续进行房地产投资,建议先还清现有房贷之后再考虑,况且目前的楼价并不稳定,在不急需的情况下应该暂时持观望态度。 3、逐步开拓多种投资渠道。在其他投资方面只有效果并不理想的股票投资,而银行存款也只有9万元,只能作为一家三口最基本的应急资金储备。因此,在逐步归还房屋贷款之后,应该注重流动资金的积累,根据家庭成员结构,应该保持50万元左右的流动资金量,并在银行存款、购买国债、银行理财产品等方面进行均衡分配,至少应该达到保值的目标。至于目前的保险支出,从总量上看还是相对偏低,可考虑购买一些带有投资回报性质的保险。(文/表记者胡巧娟)

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |