方向光电先预盈后预亏、四川长虹受巨额应收账款拖累亏损37亿……(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年04月18日10:28 大洋网广州日报 | ||

|

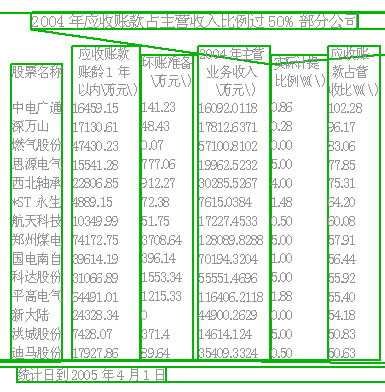

据统计,从去年三季度报告开始业绩预测至今,已经有33家上市公司发布了对2004年度业绩预测公告的“修订版”,其中不乏计提坏账这个原因造成“修正”的公司。 明明三季度公布了预盈公告,但由于应收账款收不回来而引发上市公司业绩“变脸”的情况现在越来越多,让投资者措手不及。方向光电的先预盈后预亏、四川长虹因对巨额应收账款计提坏账准备亏损37亿等。类似的案例在当前沪深股市上并不鲜见。分析人士提醒投资者,如果上市公司有大额欠款,那么它的账面繁荣就是虚的,投资者一定要注意提防上市公司这种利润炸弹。 上市公司业绩频频“变脸” 据Wind资讯初步统计,从去年三季度报告开始业绩预测至今,已经有33家上市公司发布了对2004年度业绩预测公告的“修订版”,其中*ST中农在短短三个月内对全年业绩作出5次“说明”,暂列榜首。 而方向光电2004年第三季报中预计2004年度实现净利润同比将增50%以上,日前却公告2004年全年亏损5000万元左右。APEX所欠的应收账款占四川长虹2004年前三季度主营业务收入的比例已高达50.42%,收入和盈利的真实性本身已存在极大的隐患。 一般投资者比较关注上市公司的账面盈利的增减,而对账面盈利的真实性和可靠性关注不够。不少上市公司的账面盈利与实际纳入囊中的盈利往往存在较大的差异,尤其是一旦应收账款中出现坏账、事先又计提不足,当年的实际盈利常会因此出现大幅波动。因此,投资者要多视点观察上市公司的盈利,不仅要看盈利的增减变化,还要关注盈利的真实性和可靠程度。 54公司1/3收入未收到 据测算,截至4月1日,已公布2004年年报的709家上市公司中,有54家上市公司,其主营业务收入的三分之一体现为应收账款,而主营业务收入有一半以上体现为应收账款的公司有14家,如中电广通(600764)、深万山(000049)、燃气股份(000793)和思源电气(002028)等。 多数公司计提比例不及50 %目前,对三年期以上的应收账款计提比例,我国上市公司平均是68.35%,而国外一般是做100%的坏账准备。另据统计,截至2004年3月28日公布的年报,三年期以上应收账款超过2000万,坏账提取比例不足50%的上市公司,共计28家。假如将这28家上市公司2004年三年期以上应收账款的坏账计提比例调高至50%,那么,其同期利润总额将会下降39709.75万元,平均每家公司净利润将减少1418万元,其中,32%的公司业绩下滑幅度超过50%甚至亏损。其中,四家公司安凯客车、太原重工、沈阳机床和东湖高新的业绩下滑幅度将超过50%以上。 根据2004年年报数据统计,截至4月1日,760家上市公司应收账款与其他应收账款的计提比例,上市公司对各类账龄的坏账计提比例平均值并不是很理想。按照国际会计准则,企业一般对三年期以上的应收账款计提的坏账准备是100%。在我国不少上市公司对三年期以上应收账款和其他应收账款的计提比例连50%都不到。 有证券人士表示,计提比例较低,造成了部分上市公司通过不确定的计提比例,以应收账款的增减来调节利润,多数表现为虚增利润。一旦提高计提比例或足额计提,或坏账实际发生,往往导致上市公司突现亏损或盈利大幅下降,股价暴跌,如四川长虹等。 投资者应防三类上市公司 对于应收账款管理中存在隐忧的三类上市公司,分析人士认为,投资者应该注意规避三类上市公司的类似风险。一是应收账款数额较大且事先没有足额提坏账准备的上市公司;二是三年期其他应收账款数额大且坏账准备计提不足的上市公司;三是应收账款占主营业务收入比例过高的上市公司。 另外,业内人士还提醒,其他应收款对上市公司利润的影响也不可忽视。通过对2004年年报中700多家上市公司的统计中看到,仍有不少上市公司三年以上其他应收款数额巨大且计提比例不足50%。如果对三年以上其他应收款计提比例调高到50%,就有16家上市公司的利润将大幅下滑,幅度超过50%,其中14家由盈转亏。(文/表本报记者江河)

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |