据理财师计算 目前一般家庭的养老金缺口普遍在150万~180万元(组图) | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年05月28日10:36 大洋网-广州日报 | ||||||||

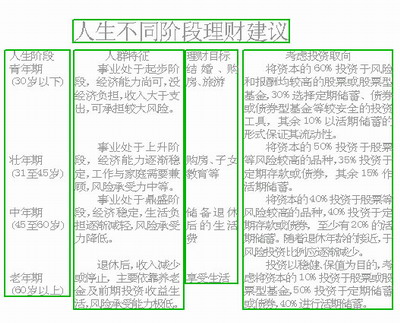

三人行家庭理财 文/图/表记者 胡巧娟 实习生 刘畅 近来媒体报道的一个家庭理财案例引起了人们的重视:按照普通标准,城市夫妻最少要397.2万元才够用一生,一生资金缺口达到了181万元。按此计算,每对夫妻月收入不能低于1.1033万元,而目前大部分城市夫妻月收入可能只有6000元左右。 真是不算不知道,一算吓一跳。那么对于普通的中等收入家庭是不是真的存在这么大的缺口呢,如果存在缺口的话,应该怎样达到收支的平衡呢? 记者:最近看到一个家庭理财的案例,说城市夫妻一生资金缺口达181万元。真是不说不知道,一说吓一跳。这个缺口是怎么算出来的呢? 一百多万的缺口是合理估算 何宛虹:其实,计算养老金缺口要遵循一定的数理原则和时间价值法则,一般用复利计算,不过还需要考虑到通货膨胀、货币贬值等不利因素,不过一百多万元的养老金缺口应是一个合理的估算。 记者:不是有养老金吗,养老金能不能弥补这个缺口呢? 何宛虹:发放社保养老金一般是依照“基本养老保险个人账户储存金额除以120”的方式计发的,也就是说目前的缴费标准只按照退休后还能继续领取10年社保养劳金这样的水平缴纳的。一个人退休后再活30年,同样数额的社保养老金必然会被摊薄领取,生活水平实际上会下降。 我们来算一笔账,张先生和太太两人现在40岁,月开销约5000元,如果按照通胀率2.5%计算的话,这笔开销退休后大概就要8200多元。如果两人想60岁后仍保持这样的生活水平,预期到90岁共需要270多万元的储备。而如果从现在起两人每月积累养老金节余为2000元的话,20年总共积累125万元,养老金缺口达145万元。 就我们做过的一些实际案例来看,普通家庭的养老金缺口普遍在150万元到180万元之间。即便是目前月开销仅2000元的家庭,到了退休前这笔开销也要达到3200元,如果想在60岁退休后保持同样的生活质量,就需要107万元的退休金储备。如果每个月两人除了开销还能有1000元的结余,总共能积累63万元的话,也还有44万元的缺口。 依靠储蓄收益难达收支平衡 韩希:统计表明,一般中低收入家庭每年的资金缺口大概为3万~5万元。如果想拥有一套像样的房产,买辆车的,可能还不止181万元的缺口呢。 刘向东:一般夫妻月收入只有6000元的话,同时供房供车几乎是不可能的。 记者:那怎么处理这个缺口呢,有些方面是比较固定的,比如收入等等,怎样才可以做到收支平衡呢? 刘向东:举个例子,如果目前每个月消费4000元,30年以后还想保持这样的生活水平的话,按照3%的通胀率计算,预期退休的时候每月需要9709元的生活费,退休后到80岁这些年总共需要203万元。如果按照每个月仅存2000元计算,想收支平衡就需要把这些存的钱做一些投资,而且回报率必须要超过5%才可以。如果投资收益为4%的话,每个月就需要存3125元;而如果只有3%的收益的话,每个月就必须存4078元。想要保持平衡或者盈余,一定要提高投资的收益率。 记者:如果仅仅依靠存款来投资理财,很难达到平衡。 刘向东:其实想要达到3%的收益率一般并不难,一般说银行推出的理财产品基本可以达到这个水平;而4%就比较难了,可能就要做投资组合;5%就更难达到了,可能就要一些风险投资,如股票等等。按照一般的原则,家庭理财的基本目标就是保值增值,收益不应该低于通货膨胀率。如果仅仅是把资金存在银行,平均利率水平也就2%左右,如果通货膨胀率达3%,那么实际上的利率是-1%。 何宛虹:养老金缺口大小关键要看当前的收入水平、退休后期望的生活水平。及早理财,预先做好计划,可以弥补养老金缺口。另外,我觉得可以用年金养老,就是现在缴一笔费用买年金,将来老了再逐月领取一定金额,直至百年归老。 不同年龄理财方式应不同 韩希:大多数人倾向选择储蓄。其实可以有比例地选择现金、定期存款、房产、保险、基金、股市等投资渠道,以分散投资降低风险。另外不同的家庭情况,理财方式应不同。对于同样的理财目标,低收入家庭可能满足于一般风险的保障,如社保;中等收入家庭更注重综合保障,会购买部分补充养老保险或者商业保险的产品;高收入家庭,更多考虑的也许是风险的规避。家庭如何选择适合的金融工具,和各人所处的人生阶段也有关系。比如青年期可侧重风险投资;而中年期投资则应相对保守些。

| ||||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

|

| |||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |