22%��֤�����22%������(��ͼ) | ||||

|---|---|---|---|---|

| http://www.sina.com.cn 2005��06��09��10:25 ������-�����ձ� | ||||

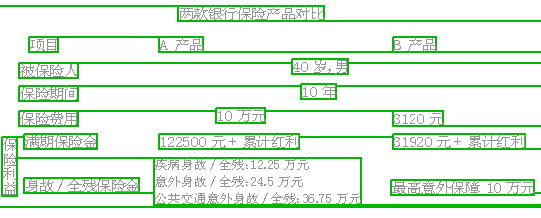

�����м�����ʾ�����չ�˾�ѿ�ʼѰ��������Ʒ�µı��������㣬�����ֺ족�������ϡ��͡��̶����桱�ơ���ô������Ӧ����ι���������б��ղ�Ʒ�еġ����塱���Թ�����IJ�Ʒ�أ�����/ͼ/��������ٻ�� �����������б���ҵ��ı������벽�븺���������չ�˾��ʼѰ��������Ʒ�������㡣���������б��ղ�Ʒ������һɫ������ȫ�ֺ챣�ղ�ͬ������ڸ�����������ӿ�ֳ������ԡ�����+�̶����桱Ϊ��ɫ�����б��ղ�Ʒ�� ����ͬʱ������Ŀǰ��Ʊ�������г���Ȼ���ԣ�Ͷ���˶��ڷֺ챣��û�б����������Ļ����ǣ��̶�Ҳ���۹�Ͷ������Ʒ���̶������Ʒ��Ϊ�ֺ��Ʒ֮�����б��ղ�Ʒ�µı��������㡣 ������֤���棺������������ ����һ���������㸺���������¶�������������Ƴ�һ���ԡ�����+�̶����桱Ϊ��ɫ�IJ�Ʒʱ���̶������µ�ʱ�������۶�ʹﵽ��240��Ԫ����ͬ��һ�����Ƴ�����ȫ�ֺ챣�����۶����100��Ԫ���ҡ� �������������У��������б��ղ�Ʒ��һ���������ڣ�����ͬ�����ж��ڴ��������ʡ�������һЩ�ڷ�������������������ţ�����Ҳ��������Щ���硰��ͱ�֤����22%�������̶����ڸ��������22.5%�Ļر���������֤���궨�ڴ���������+�ϸ����������ں��������� ������������ϸ�о����߷��֣����ܼ��ϸ������棬�������յ������ʿ��ܻ�ܸߣ������̶����沿���������൱һ�������б��ղ�Ʒ�ı���������ʵ�ľ��Ի��ԡ� ������һ��������Ʒ��Լ����5�������������������3.03%�����о���ҪԶԶ��������5����������ȡ���ڴ��˰��2.88%�������ʡ���ʵ���ϣ�3.03%�ǰ���������������档��1��Ԫ���Ѽ��㣬5�������֤�ܹ��õ���������ȴ������ж������10Ԫ��ԶԶ���ڱ����ϵ�Ԥ�ڡ� ����һ��������Ʒ���ơ���ͱ�֤����22%�������ǣ���ʵ�˴���22%���DZ���ͨ��������������ʸ����ʵ�������ǣ���һ�����ھ���ÿ�귵���������ѵ�2%����ʮ���ڷ����������ѵĻ������ٷ����������ѵ�4%��������һ����Ͷ��10��Ԫ����ñ��գ�10�깲�ɵù̶�����122000Ԫ�����������㣬10���������Ӧ�ò���2.5%�� ���������뱣�������� �������б��ղ�Ʒ�����������һ��������Ȼ���������ڴ�����������ƹ��ߵı��Ϲ��ܡ� �������ܵ����������б��ղ�Ʒ���Ϲ��ܲ���ǿ�����˽⣬����ͨ�����չ�˾��ı��վ��ֶ��ɲ��÷��ڸ��ѣ�����ֻҪ������Ե͵����ڱ��ѣ��Ϳ�ʼӵ�и߶�ı��ϡ�2����˲���5000Ԫ���ѵı������������ʣ����10��Ԫ���⸶���Ǹ�����Ȼ�������б��ղ�Ʒ����һ�ν��壬����һ��Ҳֻ�ȱ��Ѹ�һ�㡣��һ��5����������Ʒÿ1000Ԫ���Ѷ�Ӧ�ı����Ϊ1075Ԫ��

| ||||

| ������ҳ > �������� > �ۺ� > ���� |

|

| ||||||||||||||||||||||||||||||||

��

��

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved ��Ȩ���� ������ |