养老险 年金给付并非越多越好(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年06月23日10:58 大洋网-广州日报 | ||

|

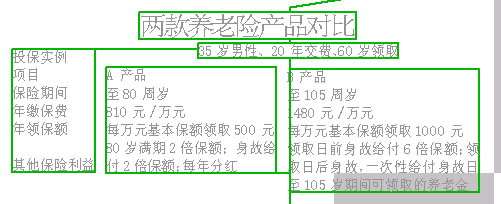

所交保费差不多,每年可获得1万元养老金的养老险和每年可获得5千元养老金的养老险,你会投保哪一种?相信大多数保户都会毫不犹豫地选择前者。 整体回报率差别不大 其实,保户所面对的只是保险公司的又一个数字游戏。目前,市面上的养老险产品,回报率整体差别并不大。之所以每年的给付存在5千元和1万元的巨大差别,在于每年提供5千元养老金给付的产品,把更多的给付放到了后期。 已届35岁的林先生想通过购买养老险来解决养老问题。在他看来,在保费差不多的情况下,每年可以领取相当于10%保额养老金的保险,当然比每年只能领取保额5%的保险好。但是整体来看,养老险产品的回报率差别并不大,只是有的产品偏重于整个保险期间的均衡给付,而有的保险产品则将给付集中到了后期。 以右表中两款产品为例,如果林先生投保了A产品,从60岁起,每年固定可领取到的养老金只有保额的5%,仅为投保B产品所能领取金额的一半。但是,在林先生80岁时,A产品可以一次性给付相当于2倍保额的养老金。也就是说,投保A产品,如果活到80岁,林先生总共可以领取到相当于3倍保额的养老金。而投保B产品,80岁时领取的养老金总额只有保额的2倍。 因此,林先生并不能单纯以每年固定可领取的养老金占保额的比例来确定养老金保险的优劣。如果林先生想要在保险期间较为均衡地获得养老金,那么B产品较有优势。但是,若林先生想要在80岁高龄时,获得养老金的总额较高,A产品则是更好的选择。 不同产品身故处理有差异 此外,专家建议,林先生在选择养老险时,还应适当地关注身故后受益人所能获得的保险利益。养老险产品对“领取养老金前被保险人身故”的处理略有不同。目前,市面上多数养老险产品所采用的做法是退还所交保费。但也有部分产品约定,将退还所交保费及保费的增加值,增加值有的按照所交保费3%的年增长率单利增值,有的则按所交保费10%的年增长率单利增值。另外,有的产品还会按照保额的一定倍数给付,如右表中的B产品。 保户还应留意产品是否约定了保证领取期限。据了解,目前大多数养老险产品都约定了“10年”的保证领取期限。若领取年金不满10年被保险人就不幸身故,保险公司会继续向受益人支付年金直至满10年。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |