5年内退保难取回保费(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年11月19日10:44 大洋网-广州日报 | ||

|

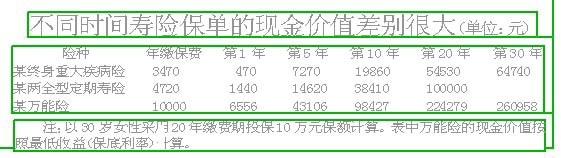

上周六本报A19投资版《万能寿险五年以下难以保本》一文,在保险市场上引起了很大反响。不少投保人意识到自己买的寿险产品投资功能不大,纷纷要求退保。 不过业内人士表示,投保任何人寿保险产品,5年内退保都难以取回所交的全部保费,万能寿险也不例外。 那么退保到底划不划算?如果要退保,选择什么样的时机比较好呢? 消费型险种退保无价值 记者:买了保险又退保如今可不是什么新鲜事了,由于意识到万能寿险五年以下难以保本,不少本来看好它的投资功能的投保人觉得短期投资没有意义,想干脆退保算了,但是听说提前退保会有不小的损失,到底该怎么选择呢? 申曙光:按规定,保险合同签订后,如果投保人选择退保,则保险公司停止对投保人的保障并在扣除相关手续费的基础上退还以前的保费所积累起来的价值。 张波:目前退保一般多是人寿保险,人寿保险合同主要分为定期保险和终身保险,退保时保险公司将投保人所持有的保单中的现金价值及前期未支付的分红或投资受益按合同约定的给付方式支付给投保人。 一般定期保险,如意外伤害保险、意外及疾病医疗保险、定期重大疾病保险等都是消费型产品,一般不退保,即使退保所获得的金额也很少;而终身保险,如子女教育保险、终身养老保险、储蓄分红保险、万能及投资连接保险因为兼具储蓄和投资功能,相对来说退保金额会高些,但在投保的前几年退保金一般都远低于本金。 记者:如果退保到底会有多少损失? 张波:传统保险在退保的时候主要看现金价值,而投资型产品要看该保险公司的投资状况。 退保越早损失越大 席紫萍:不同险种现金价值不同,退保也就有差别了。给付风险越大现金价值越低。重疾险的现金价值最低,右表中的例子投保人投保20年后保单现金价值还不够保费呢。 申曙光:可以退保不等于适合退保,更不等于值得退保。由于新保单的额外费用大多发生在前期,退保越早,损失越大。 席紫萍:其实任何人寿保险产品,5年内退保都难以取回所交的全部保费。无论是投资型还是保障型的险种都适宜长期持有。 记者:如果发现有更好、更适合自己的险种,退保该选择什么样的时机呢? 申曙光:退保一个产品再买另一个产品未必划算,不说保费损失,而且可能出现保障真空期。不妨向保险公司申请在原有的保单上更改险种,不会改变保单原来的生效日,缴费期限也有连续性。 一时资金短缺不一定要退保,可以申请保单抵押贷款,还可以减额交清。如原来投了50万元的保额,现在可以降为30万元,将保单的现金价值交清以后的保费。另外还可以低保费的产品替代。在这些方式下起码保障还存在。 退保也要选好时间 张波:尽量不要退保,其实可以采取不交保费形式处理,按保险法规定可以在2年之内复效,利息很少,这样就将损失减至最低,实在不行也尽量挑现金价值高的产品来退,寿险产品中趸交投资型产品现金价值最高,一般来讲即使短期内退保损失也不大,投资收益好的可能还有盈余。如果在2000年前就购买了储蓄回报的保险产品,一般都可退回本金甚至还有盈余。 退保还要注意细节,如在最近的保单交费日后的2个月内退保,过了可能会收费;有些保险可以短期领取生存金,就要算好拿完钱后还是之前退保划算。 记者:退保经常会有些损失,买保险前应怎样规划才比较合适呢? 席紫萍:保费设计有个基本原则,就是保费支出以个人年收入的20%左右为宜,至于保额,并不是想买多少都可以,一般35岁前投保,保额与年收入的比例为20:1,也就是说,年收入1万元的年轻人,保额不能超过20万元。年龄越大,比值就越低,如51岁以上人的保额就不得超过年收入的8倍。具体到每个人,可以目前年收入的5~10倍作为保险金额来做保险规划。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |