重疾险宜搭配投保(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年12月09日10:07 大洋网-广州日报 | ||

|

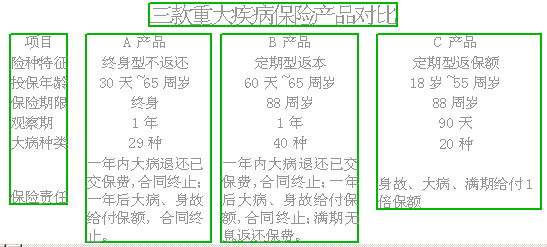

重疾险产品的返还期越来越早,记者日前获悉,市场上已经出现了68岁就可将保额返还给保户的重疾险。 在不少投保人看来,由于重疾险返还的钱可以用来补充养老费用,似乎返还期越早越有吸引力。但是,业内人士指出,由于返还型重疾险在保户拿回了返还金额后不再提供重疾保障,市民不妨将终身型重疾险与返还期较早的重疾险搭配投保。 投保重大疾病保险的市民大多会考虑,“如果我投保了这个保险却没有患所保的病,那钱还能拿回来吗?”据了解,目前国内市场上的重大疾病险有两种保险期限:终身型和定期型。通常,保终身的产品不返本,侧重于对疾病和身故的保障,而定期保障的产品则多有返还,保障和养老功能并重。 返还型产品保障养老并重 如某公司的终身重疾险,按照合同,被保险人在世时患合同约定的大病或身故,都可获得保险公司的赔付,以30岁男性为例,保额10万元,每年交3800元,交20年,共交7.6万元,无返还。而以另一家公司的定期返还型重疾险为例,虽只保至81周岁,但是,若被保险人81周岁时还没有得所保大病,可将保费返还。以30岁男性为例,年存4400元,共存20年,保额10万元,以2%递增,20年共存入8.8万元保费。 有的返保费有的返保额 另外,定期返还的产品之间也有区别,一种返还的是保费,另一种返还的则是保额。不过,不返还的终身险种、只还本的定期险种和返还保额的定期险种,保费存在一定差别。 友邦保险公司有关人士介绍,返还期较早的重疾险可以补充养老费用,规划退休后的生活,但由于获得返还金后合同终止,今后投保人患重疾也不能获得理赔。同时,目前市场上可供60岁以上购买的健康险产品不多,这也等于到期后再也没有选择了。而终身医疗保障的最大特点是保障终身,正好弥补了较早返还的重疾险的不足。终身型重疾险的不足之处是身故后保额才能返还,不利于规划自己退休后的生活,而这一点又可以通过返还型重疾险来弥补,市民不妨考虑将终身型重疾险与返还期较早的重疾险搭配投保。(文/表记者吴倩)

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |