年轻富裕家庭不妨增加投资(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年12月10日10:19 大洋网-广州日报 | ||

|

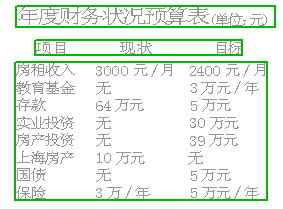

理财版编辑: 本人今年40岁,打工多年,在番禺市桥成家,有一套三房二厅40万元的房子(已交纳清所有房款),自住。在市桥投资57万元买了一套酒店公寓(按揭41万元,今年7月开始月供10年),委托管理,收益暂未确定。另有一套二房一厅电梯房(24.5万元)出租1100元/月。上海有一套房,出租600元/月。家庭保险状态如下:夫妻养老保险各10万元,每年共交11 000元(从1998年开始),儿子5岁,分红保险10万元已交清。有一辆小车,要给二位老人每年1万元的生活费,每月家庭总支出7000元到8500元。我夫妇二人每月收入工资3万元,公司订了5年合约(已过一年),但是,8到10年后我们这个行业不被看好。公司有医保、社保。现在,手中有3万多美元存款和40万元人民币存款。请问怎样理财?一读者理财顾问:中国人民银行广州分行张皓 情况分析: 1.该家庭总资产达220万元以上,未来家庭年资金沉淀将超过35万元,属于典型的城市高收入“工薪”阶层。今后的理财目标应当落实到资产的高收益与“轻松”运作上,一方面追求高投资回报,一方面追求高生活质量。 2.家庭固定资产比率为61.8%,流动资产比率达到了38.2%,固定资产比率过高,三套住房,一套酒店公寓,有较大的固定资产盘活空间。 3.该家庭比较重视固定资产投资与消费,有小车,每月生活支出7000元到8500元,可以看出非常重视生活质量,为此不鼓励盲目扩大投资范围。 4.该家庭富有保险意识,购买部分保险,为儿子交清10万元的分红保险,夫妻养老保险各10万元,公司也为其购买医疗保险和社会保险,但没有替二位老人购买医疗和人寿保险。 理财建议: 1.由于该家庭在上海拥有一套住房,不便于管理,出租600元/每月,出租价位较低,建议在不低于原购买价的情况下,将其出手转让套现,以盘活固定资产。 2.由于该先生所从事的行业8到10年后不被看好,有可能面临失业。妻子工作状况不明,可用已有家庭存款的一半寻找合适的商机和合适的商业伙伴进行小本独资或合资创业尝试,增加从商经验,以便失业后能有自己的事业。 3.加强投资管理。该家庭在市桥购买的一套酒店公寓,现是委托管理,收益未知,建议加强管理力度,确保酒店公寓收益明确且稳定。剩余的30万元到40万元家庭存款可考虑在市中心购买小面积住宅,用于租赁投资,最后只用节余5万元备用即可。 4.在金融投资方面,该家庭没有这方面的投资,欠合理。建议可以灵活处理,适当增加债券、基金、股票等方面的投资,根据市场条件,以1:1的比例分别投资于高风险领域与低风险领域,能同时兼顾收益与风险因素。同时,建议该家庭每年拿出部分收入,为二位老人购买医疗保险、为儿子购买一份长期的家庭教育投资基金,确保老人的身体和小孩教育。 5.从灵活理财出发,每年家庭资金沉淀可以考虑将其中的1/3用于收藏,1/3用于追加实业投资,剩余备用。(文/表记者井楠)

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |