12��14������г�ÿ�ռ������� | ||

|---|---|---|

| http://www.sina.com.cn 2005��12��14��08:53 ������ | ||

|

����

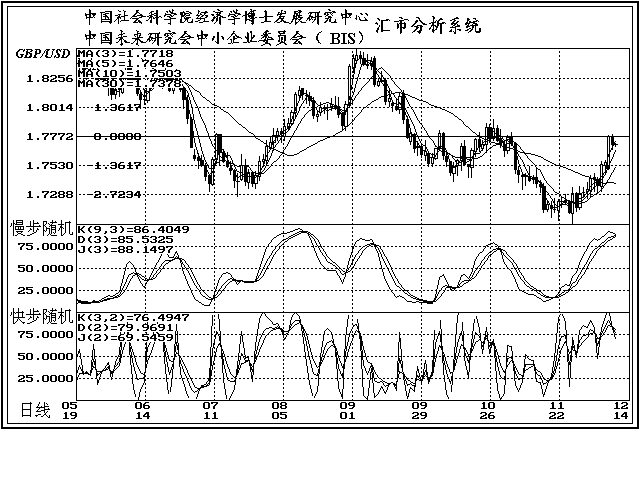

������Ԫ/��Ԫ ����12��13�գ������������������ �����ձ����ز������о���(RealEstateEconomicResearchInstituteCo.��Ltd)13�չ���������ʾ���ձ�11�¶���������������½�2.3%��7939�ס����У��ѳ��۵����������1.8%��6645�ס�����ѧ��֮ǰԤ���ձ�11�¶�������������Ϊ9000�ס��ձ�10�¶�����������Ϊ�������8.9%��8865�ס� �����ձ�������������10�¹�ҵ��ֵ����������ǰ���������������ͬ�������ձ������������Ϊ���ø����ṩ֧�š��ձ����ò�ҵʡ��ʾ��10�¹�ҵ��ֵ��ֵ�±�����0.6%��10�³������������±�����1.9%���������Ϊ����1.7%�����ò�ҵʡ��Ա��ʾ������������Ҫ�����ڴ����������ӣ����������������1.7%���䡣���ò�ҵʡ������ʾ��10��Ӫ���ʾ��������±�����1.4%��104.6��Ϊ���������������ӡ�δ��������Ӫ�����������2.4%���ù�Ա�ƣ��ܰ뵼��������Ͷ�����Ӵ�����δ�������������������0.2%��92.0������03��9�´ﵽ92.1��������ߵ㡣���⣬δ�������IJ������������0.5%�� �������ձ����������籨�����ձ��ڸ�(CabinetOffice)С��Ԥ�Ʋ��ý���������07��3�µ��꣨06���꣩�ľ���չ�����棬�ñ���Ԥ�ƽ�����06����ʵ��GDP������Ԥ�ƴ�1.9%������GDPԤ�ƴ�2%���ñ��滹��Ԥ�ƣ�����GDPƽ��ָ��Ԥ����Ƚ���0.1%��06�����ձ�ͨ���������������ƣ��ñ����ǻ������ڵľ��ø������ڽ�������06�����ǰ����Ƶġ���ǰ�ձ�������������06����֮�����ͨ�����Դ���Ϊ�����ھ��üƻ���һ���֡������ƣ��ڸ�С�齫�����ձ�����ʡ���ձ����ò�ҵʡ�Ĵ�̸����������һ��12��19�գ�������ݽ��������� �����ձ��������ڴ���лҰܰ��KaoruYosano����ʾ��ϣ��06�����ձ�CPI��GDPƽ��ָ���ܹ����������Ϸ������������м����д����ϻش�06����˷�ͨ��ʱ����������ʾ�ġ� ����Ħ��ʿ����(MorganStanley)13�ձ�ʾ�������ձ���������֧������ҵ֧�����������ƣ�����ϵ��ձ�2005���꼰2006����ľ�������Ԥ�ڡ�Ħ��ʿ�������ձ�2005���꾭��������Ԥ����2.8%������3%�������ձ�2006���꾭��������Ԥ����2.5%������2.7%��Ħ��ʿ������ʾ��Ԥ���ձ�2005�����°���ȵ��ʱ�Ͷ�ʽ�������Ħ��ʿ������ʾ����۵��ȶ��Լ������������ҵӯ�������������ǻ���������������������ƶ���Ԥ���ձ�2007������������������������� ���������������ص�������ͬ�����۶�Ϊ������12��10�յ����������ʹ�������Э��/������������������ָ��(InternationalCouncilofShoppingCenters-UBSRetailChainStoreSalesIndex)��ǰһ������0.9%����ָ����ǰһ���ܱ��½�3.1%��ICSC��ϯ����ѧ�ҳƣ����ܲ���������10�յ����Ƴ����µĴ�����ʩ�����������̵Ĵ����ٴ���ѽ�β������ǰ��������Ŀ��������13%��δ�����ܽ������������Ļ��ᡣ12��������������Լ3%-3.5%����������Ŀ�ꡣ10�յ��ܸ�ָ���������3.2%���Ե��ڴ�ǰһ��3.5%���������� ������Ƥ���о�����(RedbookResearch)����������ȫ�����۱�����ʾ������12��10�յ������������½�0.3%������ԭ����ȫ�������������ֱ���ѩ�������������ѻ�Ż�����04��ͬ����ȣ�����12��10�յ�����������������3.4%��Redbook�ƣ����������۱�����ѷ��Ԥ�ڣ����ڴˣ��ۿ������̵�������������Ҫ��Դ�ڻ�������Ʒ��ʳ������ۣ������·�����������������Ϊ���³�����ƣ�����������������Ա����ֹۣ��ڴ�ʥ��������ǰ�Ĺ��ﳱ����Ƥ�������Ǹ��ݶԴ���Լ9��000���̵��һ����Ʒ�����̵IJ���������ɣ�ͬ�����ۺ���Ӫҵ����һ��һ�ϵ��̵�Ӫ�ա� ��������������������������ڹ���Ӱ�죬����11������������������������11��������������0.3%��������������������������ѧ��֮ǰ��Ԥ��ֵ������0.5%����������֧�����������õ���Ҫ���֣�ռGDP���ص�2/3���ҡ��������䲿��11����������2.6%����10�·�����1.3%�����������⣬�����������ۼ���0.3%�� ������������(CommerceDepartment)������������ʾ�����������ص���������10�·���ҵ�������0.3%����1.286������Ԫ��9�·���ҵ�������δ����������Ϊ0.5%��������10����ҵ��������Ե��ڻ����ֵ�Ԥ������0.4%�����ݻ���ʾ��10�·�����ҵ��������0.8%����1.031������Ԫ��9�·���ҵ���۾�����������0.7%����������Ϊ����0.6%�����ƣ�10�·ݵĿ�����۱�����Ϊ1.25����04��ͬ����ȣ�����10�·���ҵ���������Ը��ڿ����������������Ϊ7.6%���������Ϊ4.1%����ҵ���ˮƽ�����ڼ������������ֵ(GDP)����ɲ��֡�GDP��ָһ����Ʒ�ͷ�����ܺ͡����µ�GDP������ʾ��������ҵ����ҵ������ڽ����ļ������ڶ������ȳ����½����������ȵĿ�����134����Ԫ���ڶ����ȵ���ҵ������17����Ԫ������ҵ����½�ǰ����ǿ��������ƶ�����Ʒ�����ִ�����������ļ�����Ʒ���������������ƶ������ľ�����������������Ʒ���������ʾ��10�·�����ҵ�������0.6%��9�·�Ϊ����0.1%��10�·������̿������0.2%��9�·������̿������0.6%���������̺�������10�·ݿ�����ݲ������⣬�����������ڱ�����Щʱ����10�·ݵĹ������ݡ�10�·����ۿ����������0.1%��9�·�����Ϊ0.8%�������۶��½�1.3%Ӱ�죬10�·����������̿������0.7%��9�·�Ϊ����2.3%��10�·�������ҵ������۱�������2.08��9�·�Ϊ2.04���������������ļ���Ա���ṩ���ۿۼ۸ٽ������۵��������������ڽ�����������֮�½������������10�·ݲ�����������������ۿ���½�0.1%������Ʒ���ۿ���½�0.1%���Ҿ����ۿ���½�0.3%����װ���ۿ������0.3%���������ϡ����豸�����ʵ����ۿ������0.1%��ʳƷ���������ۿ������0.5%�� ����������(FED)13��һ���г�Ԥ��������13��������Ϣ25�����㣬��������������ϵ���4.25%��Ϊ01��4�����������ˮƽ���ڻ�������У������������䳤�ڱ��ֵġ���Ӧ�ԡ����ߵĴ�ǣ���ǰ����ˮƽ�����03����1%���ԣ��Ѵﵽ�������Ե�ˮƽ������ζ������������һ���ļ�Ϣ�����ѽ������Ρ���������Ҳ�����佫������Ҫ������Ϣ��������ͨ�ͣ���ʾ�����ٻ���һ�ε�25������ļ�Ϣ��Ϊ�� ����������������13�μ�Ϣ��������Ϣ���ڼ����������źź��������������ڻ�������Ԥ��������������2006��4�½�������������4.75%��֥�Ӹ��ڻ����������������������ڻ�2006��4�º�Լ�۸��»�������㣬��4.65%����һ�۸�ˮƽ������������Ԥ��2006��4��������Ϣ��4.75%�ĸ���Ϊ60%������һ�����յ�62%�������͡��ڻ��۸���ʾ����������Ԥ������������2006��1��31����Ϣ�����Ͻ�����������4.5%�������������ƶ����ǽ�����2006��3�¾��л��顣2006��4��û�����ᡣ�������������ڻ���Լ���������ֽ�ģ������������������Ч���ʡ���Ч���ʵļ��㷽���ǽ��ú�Լ�·����н����յ������ҹ���ʽ�������ƽ�����õ�����ֵ���ڻ��۸���ʾ��2006��3��28������������ʽ��ﵽ4.75%������ζ��2006��4�µ������н����յ������ҹ���ʾ�ֵ��������4.75%�� ���������̻�(ChamberofCommerce)��ϯ����ѧ��MartinRegalia��ʾ��Ŀǰ�ƺ�����������в�����������������أ�������˵���������ھ�����Դ�۸�����쫷����Ĺ���������ʾ�����ԡ�������Ԥ�ƣ�06����������������ֵ(GDP)��������Ϊ3.5%���ҡ���05��3.8%��Ԥ�����������Ż��������̻��Ԥ����ʾ����ҵ�����ӿ�棬�����г������¡������ǻ�Ԥ�ƣ�ó�����غ�������֧���½�����������������Ӱ�����������ʾ�����ܶ���������������������Ӱ���һλ��������������Ԥ����֡�����ʱ�����ƣ�Ԥ������������һ�����ɾ��ò����е����롣��������05����Ԥ������ܼ�Ϊ3��185����Ԫ����04����Ԥ����ִﵽ����¼��4��130����Ԫ�� ��������ABC/��ʢ���ʱ������������������ʾ������12��11�յ�������������ָ������1�㣬��-13����ǰһ�ܸ�ָ������1����-14����������ʾ��37%���ܷ��߱�ʾ�Ծ��������ģ���������12��4�յ��ܵ�36%�����⣬57%���ܷ��߱�ʾ��������״�����ã���������12��4�յ��ܵ�56%����Ϊ���ﻷ�����õ��ܷ���Ϊ36%����������12��4�յ��ܵ�37%����������������ָ���ǻ���12��11�յ��ܶ���������1��000�������ߵ��������ó��ġ���ָ���������������������������ߵ����ģ��������á����˲���״���Լ�������Ը���õ����������������3���ٷֵ�֮�䡣 ��������13���º��ոߣ����ǰ������(FED)һ��Ԥ�ڵ�������Ϣ���������������а�ʾ���Ϣ�����ѽӽ�β������������ʱ������˹��ҵָ������0.50%��55.9�㣬��10823.7�㣻��˹����ۺ�ָ������0.20%��4.05�㣬��2265.00�㣻���ն�500ָ������0.55%��7.00�㣬��1267.43�㡣������13��һ���г�Ԥ��������13��������Ϣ25�����㣬��������������ϵ���01��4�����������ˮƽ4.25%�����������б����˹�ȥ���õ�ά�ֽ���ʽ��Ϣ�����ۣ���������������������ʱʹ�õġ���Ӧ�ԡ�һ�ʣ�����ζ�ţ��������ʶԾ��õ�Ӱ��ﵽһ���������Ե�ˮƽ������������һ���ļ�Ϣ���ڿ����Ѿ��ӽ�β���� ����NYMEXԭ���ڻ�13�շ������ȣ����̻��������в������ƣ���������61��Ԫ�Ϸ��ĸ�λ����������������ƶ���Ȼ���۸�������¼��λ������֧�����ͼ۸�������1����ԭ��������7���֣���ÿͰ61.37��Ԫ�����н���61.15-61.90���佻Ͷ������Ϊ11��4���������ˮƽ���ع���ʯ�ͽ�����(IPE)��1���ڲ�����ԭ��������8���֣���ÿͰ59.52��Ԫ�������̱�ʾ�������������ؼ��������ͼ����ƣ���ŷ���12�ձ�������ľ���Ҳ���ͼ���֧�����á����⣬������Դ��(IEA)13�յ���ȫ��ԭ����������Ԥ��Ҳ�����ͼۡ�IEA���ƣ�δ������ȫ��ÿ��ԭ����������180��-200��Ͱ������֮ǰ���Ƶ�118��Ͱ���г�Ŀǰ�ȴ�������Դ������14����������12��10�յ���ԭ�Ϳ�����ݡ�����ʦƽ��Ԥ�ڣ�12��10�յ���ԭ�Ϳ�潫�½�100��Ͱ������ȡůȼ�͵������Ϳ�潫����10��Ͱ�������ʹ���������120��Ͱ��1��ȡů���ڻ�����6.4���֣�����ÿ����1.8365��Ԫ��1�������ڻ�����0.09���֣�����ÿ����1.6459��Ԫ�� �������ô�ͳ�ƾֹ������ù�10���³����۾�������9�µ�127��263������3.3%��131��455������ת������2���µ��ƣ��г�Ԥ��Ϊ����3.0%��10���³���������½�1.6%��10�¿ͳ����۴�9�µ�70��308������0.6%��70��699��������������9�µ�56��955������6.7%��60��756�������������������������0.3%��������������������0.7%���������ͳ�����Ϊ48��512��������9�µ�48��182����10���Ժ�����ڵ����������ۼƴ�22��186������Խ9�µ�22��126����δ������10���³�������04��ͬ�ڵ�123��552���½�3.7%��119��006���� �������ô�ͳ�ƾֹ������ù�11�¾�������ָ���±�����0.3%��209.4��10��Ϊ208.7���г�Ԥ��11�¸�ָ�꽫����0.4%��ͳ�ƾ�ָ�������ô���ҵͶ��������ǿ�����ƶ�3������ҵ����ָ������У�Ϊ04��3���������״Ρ�����֧ͥ�����������Ż���11��δ���������ۺ�����ָ������0.4%�� ��������12�·ݶ�295λ�������������ĵ�������ʾ����06��ԭ�;��۴�ÿͰ69��Ԫ�����佫��ȫ�ú���ҵ��ù������س����04��ԭ�;��۱�����ÿͰ55��Ԫ���ҡ����ڻ�������ָ������Խϸߵľ��ۣ����鱨����ʾ��Ͷ���߶Ծ����ܰ�Ȼ�ɹ����ͼ۵ij���������ο������Ԥ��06��������������˥�˵Ŀ��ܺ�С���ñ��油��ƣ��������Ƕ�06��ľ���ǰ����Ȼ����ֹۣ���������ȫ�ý�����ά�ֵ�ǰ������̬�ơ�Ͷ���˶������������Կ��á����ֳƣ�05������������Ʊ�����ձ���Ʊ�ij��������ѿ�ʼ��ת��������ʾ��32%�Ļ�������Ϊ������֤ȯ�г��Ա����߹��ۣ���11�µ��������ñ����ߴ�42%���ձ����еĶ������ƽ����11�µ�����ʾ12%�Ļ�������Ϊ�ձ����б����ˡ�չ��δ����Լ12%�Ļ�����ϣ����δ��12���¼���������Ʊ��������11�·ݵ�31%���������»���Լ26%�Ļ������������ձ���Ʊ��������11�µ����36%�����»���������ʾ��������ҵ��ӯ��ǰ������ձ���ҵ������������������ձ��г����ԣ�������Ʊ�Ĺɼۼ�ֵ��������Ҳ�ϵ͡�ȫ��Χ��17%�Ļ�������Ϊ֤ȯ�г�������ָ߹���������11�µ�14%����������Լ63%�Ļ�������Ϊծȯ�г������߹����ˣ�11�·ݸ�����Ϊ62%�� ��������ո�120.45���յ�119.64��β����119.90������������������0.142%�����ǵ���0.17������119.94�㡣 ��������ָ����ʾ����۵Ķ����վ���ϵͳ�ɺ�����������ת���г�����̬�ƣ����λ�����¸�����30�վ���֮�ϣ���ʾ���������ĸ�����Ȼ�ϴ�����յĸ����������������������̵����������ѹ��120.10֮���������գ��µ�֧��λ��119.70��119.30��118.90���ϵ�ѹ��λ��120.50��120.90��120.90��120.10����λ120.50��Ϊ��۶����������յķֽ��ߡ� �����ܼ���ָ����ʾ�������վ����120.00֮����������࣬�ϵ�����ѹ��λ��121.80������ѹ������120.00֮�����µ�����֧��λ��117.80����λ����120.00����λ117.80��Ϊ����ָ�����ķֽ��ߡ� ��������ָ���λ����������������ĸ�������������λ��120.00֮����������ࡢ��λ��117.80֮��������ƫ�࣬��������ѹ��120.10֮���������ա�����ѹ��120.50֮�������ƫ�ա����������������̵���λ�á� �������߷�ʱ������ʾ�������϶������121.39����ABC��3���ṹ���µ�����֮�У���������B����֮�еĸ��ʽϴ�����119.49�����Ѿ�����B3������֮�У�������120.10����������120.50�����������120.90��121.30ѹ�����������������ܽ���C���µ�֮�С������ų����������µ���5������֮�еĿ��ܣ�����119.50��˸������� �������գ���������������� ��������ǿѹ��120.90����ѹ��120.50��ǿ֧��118.90����֧��119.30�� ����ŷԪ/��Ԫ ����12��13�գ�ŷԪ���������Ե��� ��������ͳ�ƾ�Insee�������ù�11�������۸�ָ���µ�0.2%������1.6%���г�Ԥ��Ϊ�½�0.1%������1.7%�����¸�ָ���µ�����ԽԤ����Ҫ������Դ�۸���䡣 �����¹�ZEW�ǿ�ƣ���ҵ�Ըù������������ǵļ����Ƹ���ҵ�������¹�12��Ͷ����Ԥ��ָ������22.9��61.6��Զ�����г�Ԥ�Ƶ�41��11�¸�ָ��Ϊ38.7��12�¾�����״ָ����-55.2����-44.4����Ҫ�����ڹ�ҵ��ֵ�Ľ�һ�����ӡ�Ԥ��Ϊ-53.0��ZEW�ƣ���ǰ�Ե¹�δ���������ߵIJ�ȷ���������г����۽��㡣����11�µ��������¹���ҵ�ױ��ֳ���ȷ��Ͷ����Ը����Ҫ���ھ��û��������ơ�ZEW��Ͷ����Ʒ��Ӧ�����ƵĹ��ڶ������ӵ���Ϣ��ʾ���ˣ���ָ��δ��6������ŷԪ����Ԫ�Ļ���ˮƽ������¹����ڡ�ZEWָ����Ҫ��ӳ�г��Ե¹�δ��6���¾��÷�չ��Ԥ�ڣ�����317λ����ʦ�ͻ���Ͷ���ߵĵ�����Ϊ�����ġ� ����ŷ��������ҵ����--ŷ��ͬ�幤ҵ���ˣ�UNICE����ϯ��Ү����Ernest-AntoineSeilliere����ʾ��ŷ�����м�Ϣ�Ǵ���ģ�Ӧ�ñ����ڽ����ڼ�Ϣ������ʾ�����м�Ϣʱû�и�����ҵ���������źš������Dz���Ϊͨ����һЩ����Ϊ��һ����в��ŷ������12��1�վ���������ʣ���2%�����2.25%��ͬʱ��ߴ�����ʣ���1%�����1.25%����߸�ҹ�Ŵ����ʣ���3%�����3.25%��ŷ��Ԥ�ڣ�ŷ��05��GDP������1.5%����ҵ��ʾ����Ԥ��������û��֤����Ϣ�ٴ��Ǻ����ġ�ŷ��������Ϊ����Ϣ�������ͼ۸���������ͨ�͵���Ҫ�� ��������ո�1.1984���յ�1.1902��β����1.1940������������������-0.084%�����ǵ���-0.001������1.1942�㡣 ��������ָ����ʾ����۵Ķ����վ���ϵͳ��30�վ����а����������۲��Ƴʽ��̬�ƣ����λ�����ϸ�����30�վ���֮�ϣ���ʾ�����ڽϿ�������Ѱ������ߵ����з�������ࡢ����������������������������������������λ��1.1880֮���������࣬�ϵ�ѹ��λ��1.1990��1.2040��1.1740��1.1880����λ1.1800���ֱ�Ϊ��۶�����������ķֽ��ߡ� �����ܼ���ָ����ʾ�������վ����1.1860֮��������ƫ�࣬�ϵ�����ѹ��λ��1.1990��������������࣬30�ܾ���λ��1.2090���������������ĸ�������1.1730��1.1990����λ1.1860��Ϊ���������������ķֽ��ߡ� ��������ָ���λ��������յ���Ȼ�ϴ��������ĸ�������������վ����1.1860֮��������ƫ�ࡢվ����1.1990֮����������࣬������վ����1.1880֮���������ࡢ�������������������������������������λ�á� �������߷�ʱ����������ʾ�����϶������12��2���յ�1.1657����3��5�ĵ�4����������֮�У������������ڷ���ĩ�Σ������Ѿ���1.1984����3����������С4������֮�У������ų�����ϴ�����Ŀ��ܣ�������ע1.1880�ؼ�֧�ŵ����ơ��г���Ȼ����1.1550-1.1650�����ܵ�֧�š����������ƹؼ�ѹ������������1.2080��30�ܾ��߸���������ϴ��Ŀ����Ա��־��衣 �������գ���������������� ��������ǿѹ��1.2040����ѹ��1.1990��ǿ֧��1.1830����֧��1.1880�� ����Ӣ��/��Ԫ ����12��13�գ�Ӣ�����������Ե��� ����Ӣ��ͳ�ƾֹ������ù�11�����������ָ���±ȳ�ƽ���������2.1%�����ʵ���9�µ�2.5%���ɴ˽������г��Ը��ͼۿ����Ƹ�ͨ�͵����ǡ�11���������ָ������0.2%������2.4%��10��������Ϊ2.5%���г�Ԥ�ƣ�Ӣ��11�����������ָ������0.1%������2.2%���������ָ������0.1%������2.4%��11�����������ָ����������Ϊ������2�������У���ǰ������Ӣ����2%��Ŀ��ֵ0.1%��11�����ͼ۸��±Ȼ���3.6��ʿ/�����������������1.1��ʿ/����������Ӣ�����¹��ʺ��ߣ��ر���������ŷ���ҵĺ���Ʊ�۸��µ�������ҵͨ���µ�0.1%������4.2%����Ʒͨ������0.1%������0.4%��������Դ��ʳƷ���̲����ڵĺ��������۸�ָ���±ȳ�ƽ������1.5%����10��1.6%�������������½���ͳ�ƾ�ͬʱ��ʾ����06��2�¿�ʼ���佫��ŷ�˱����������۸�ָ���� ��������ո�1.7781���յ�1.7652��β����1.7700������������������-0.338%�����ǵ���-0.006������1.7700�㡣 ��������ָ����ʾ����۵Ķ����վ���ϵͳ��30�վ����а��Ѳ��Ƴʽ��̬�ƣ����λ�����ϣ���ʾ���������ĸ�����������ࡢ������������������������������������������վ����1.7620֮���������࣬�ϵ�ѹ��λ��1.7740��1.7780��1.7840��1.7620����λ1.7470��Ϊ��۶������ķֽ��ߡ� �����ܼ���ָ����ʾ�������վ����1.7650֮����������࣬�ϵ�����ѹ��λ��1.7750��1.7950��1.7650����λ1.7470��Ϊ���������������ķֽ��ߡ� ��������ָ���λ��������յĸ�������������վ����1.7650֮����������ࡢ��Ч����1.7800���������࣬����վ����1.7620֮���������ࡢ�������������������������������������λ�á� ��������������ʾ�����϶������11��28���յ�1.7046����C��5��3���µ������Դ�֮�У��������ڷ���ĩ�Σ����������϶��Ѿ���1.7781��������������С���Դ�ĵ���֮�У�������ע�ؼ�֧��1.7600������֧�����ơ������ų���1.7046������1.8498������3���ṹ���µ�������ϴ�5���ṹ����������֮�еĿ��ܡ� �������գ���������������� ��������ǿѹ��1.7800����ѹ��1.7750��ǿ֧��1.7600����֧��1.7650�� ������Ԫ/��Ԫ ����12��13�գ���Ԫ���������Ե��� ����������ͳ�ƾֱ�ʾ�����⡢�㡢���ݼ��ӻ��۸����Ǵ�����������11��ʳƷ�۸�ָ���±�����0.3%��������ͳ�ƾ֣�StatisticsNewZealand����ʾ��11��ʳƷ�۸�ָ���±�����0.3%���������1.5%����10�·����ݷֱ�Ϊ0.3%��1.1%��ˮ�����߲˼۸��½�1.6%�����ֵ���������۸��������ʳƷ�۸�ָ��ռ�����۸�ָ����17%������������������Ϊ3.4%�� �����Ĵ����������������м��ţ�AustraliaandNewZealandBankingGroupLtd�����ANZ��������ʾ��������11��ְλ��ȱ�ʱ��ֲ��䣬�����ڹ����Ӵ��������������ӱ���ͬ����ANZ�������б�ʾ��������11��ְλ��ȱ��Ϊ3%���������������±�������һˮƽ��04��11��Ϊ2.9%�������������г������£�AlanBollard�����ܱ�ʾ���ڵ�������ʧҵ�ʽ�����¼�͵�3.4%���������Ͷ��г���Ӧ��ʮ�ֽ��Ρ���ANZ�ƣ�������չ����Ƹ�����������ͨ�����磬�����˱�ֽ���á����߿�ȱ�ʴ�04��11�µ�0.9%����1.3%����ְֽλ��Ƹ������½�15%����ȱ�ʽ���1.7%��Ϊ7������͵㡣 �����Ĵ����ǹ������У�NationalAustraliaBank��������ҵ����������ʾ���Ĵ�����11����ҵ����ָ������ҵ����ָ��������������11����ҵ����ָ������5����11����ҵ����ָ������3����8��ó������ӯ���Զ��������ƣ�����ҵ�������ı䣬�����Ͷ��г���Ȼ��������ҵ������ǿ������Ȼ����04���ˮƽ�� �����Ĵ����������г���˷���(IanMacfarlane)��ʾ����������ˮƽӦ����5%-6%����������3������ʼ��ά��������5.5%���䡣����ѧ��Ԥ�ƣ����ܰ����н��ڱ����������ڽ����Ļ������ߣ����������Բ�̫���ܵ������ʡ���������һ�ֻ��������齫��06��2��7�վ��С���˷����ƣ���ǰ�Ĵ����Ǿ��÷�չ���ã����н���ͨ�ͱ������й�ע�����ڻ����������Ի�����11�»��������еĴ�ǡ�Ӱ��ͨ�ͼ����û�ķ������ڣ��ҳ����С� �����Ĵ����������г���˷�����IanMacfarlane������ҵ����ѧ�һ����ƣ�����ȫ�����������������ڸ�������ϣ�����ʻع�������ˮƽ�����ǶԸ��ͼ۵ķ�Ӧ����˷�����ʾ����ȫ�ö��ԣ�����ȫ�������������ĵ�ˮƽ�Ѳ�����һ����ȫ��ѡ����˷���ָ����ȫ��������ͼ������������������Եĵ��ԣ�ͬʱΪӦ��70���ʯ�ͳ������ȡ�Ĵ�ʩ�����ʺ�Ŀǰ��״�������������γɱ��۸�ת������Ʒ�ۼ۵������Դ��ڣ������ͼ۸����������ʾ�����˺����ӵļ۸�ͨ������������������ȫ������ͨ�����������������Ҵ��ڿɿط�Χ��û�б�Ҫ�ر�������ͼ������ͨ�Ͷ���ȡ�����Ļ������ߡ���ǰ������������ʵ���ºͽ������ߣ�������ѧ����Ϊͨ��ǰ�������ȶ������ж������Խ�ά�����ʲ��䡣 ��������ո�0.7570���յ�0.7523��β����0.7540������������������-0.146%�����ǵ���-0.001������0.7542�㡣 ��������ָ����ʾ����۵Ķ����վ���ϵͳ���Ѳ����ٳʽ�浫�������������λ�����ϸ�����30�վ���֮�ϣ���ʾ�����ڽϿ�������Ѱ������ߵ����з����������ĸ�����Ȼ�ϴ�����ࡢ������������������������������������������վ����0.7530֮���������࣬�ϵ�ѹ��0.7550��0.7590���µ�֧��0.7490��0.7450��0.7530����λ0.7490��Ϊ��۶�����������ķֽ��ߡ� �����ܼ���ָ����ʾ�����վ����0.7520֮����������࣬�ϵ�ѹ��λ��0.7560�����Ʋ�վ����30�ܾ���0.7550֮������������ĸ�������0.7350��0.7520����λ0.7430��Ϊ���������������ķֽ��ߡ� ��������ָ���λ�������ڽϿ�������Ѱ���������з����������ĸ�������������λ��0.7520֮����������࣬������λ��0.7530֮���������ࡢվ����0.7490֮�������ƫ�ࡢ��������������������������������λ�á� �������߷�ʱ����������ʾ�����϶������14���յ�0.7261����ϴ�֮�У��������ڷ���ĩ�Σ�ĩ�νṹ��Ϊ����Ш�Σ����������϶��Ѿ���0.7570��������������С���Դ�ĵ���֮�С� �������գ���������������� ��������ǿѹ��0.7590����ѹ��0.7560��ǿ֧��0.7490����֧��0.7520�� ����ŷԪ/��Ԫ ����12��13�գ������������������ ��������ո�143.58���յ�142.04��β����143.20������������������0.056�����ǵ���0.08������143.23�㡣 ��������ָ����ʾ����۵Ķ����վ���ϵͳ������ת���ٳʽ��̬�ƣ����λ�����ϣ���ʾ���������ĸ�����Ȼ�ϴ�����൫��������������������������䡣�����վ����142.90֮���������࣬�ϵ�ѹ��λ��143.50��144.10���µ�֧��λ��142.30��141.60��141.60��142.90����λ142.30��Ϊ��۶�����������ķֽ��ߡ� �����ܼ���ָ����ʾ�������վ����141.30֮����������࣬�ϵ�����ѹ��λ��145.00������ѹ������141.30֮�����µ�����֧��139.80����λ����138.30����������������ա�138.30��141.30����λ139.80��Ϊ������������ķֽ��ߡ� ��������ָ���λ����վ����141.30֮����������࣬������վ����142.90֮���������ࡢ��������������������������������λ�á� ��������������ʾ���г��߿������ֲ���������1�����϶������2003��11��14�յ����ܵ�124.15�����ϴ�A���µ������5�����������������2004��12��30���ո�141.58����3-5�����������4���µ�֮�У��ҿ����Ѿ���6��23���յ�130.58�����5����5������֮�У���������ĩ�Σ�����Ŀ���ָ��142.50-143.50����������145.00���������ų��Ѿ���143.59������������ϴ��µ������Ŀ��ܡ���2�����϶������2004��12��31�յ����ܸ�124.15������B������������ϴ�3-3-5����֮�У��ֿ���������B������ĩ�Σ��Ҳ��ų��Ѿ���143.59����B����������ϴ�5���ṹ��C���µ��Ŀ��ܡ� �������գ��������������������������䡣 ��������ǿѹ��144.10����ѹ��143.60��ǿ֧��142.30����֧��142.80��������Ϊ���˹۵㣬�����ο����ݴ����У������Ե��������з��գ�Ͷ�������ء��� ����12��14�ս������ľ���ָ�꼰�ƾ��¼� ��������ʱ������Ԥ��ֵǰֵ ����(����ʱ��) ����12��14�� ��������06:0012��12��ABC����������ָ�� �����ձ�07:50�����̹ۣ����ļ��ȴ���������ҵ2319 �����ձ�07:50�����̹ۣ����ļ��ȴ���������ҵǰ��Ԥ��2318 �����ձ�07:50�����̹ۣ����ļ��ȷ�����ҵ1715 �����ձ�07:50�����̹ۣ����ļ��ȷ�����ҵǰ��Ԥ��1816 �����ձ�07:50�����̹ۣ�������ҵ�ʱ�֧��10.39.3 �����Ĵ�����08:3012������������ָ�� �����Ĵ�����11:0012������ָ�� �����ձ�12:3011����ҵ�Ʋ�(���)4.1% �����ձ�13:3011�¶����ٻ������۶�(���)-1.5% �����¹�15:0011���³�ע����(���)-1.4% �����¹�15:0011�����Ѽ۸�ָ����ֵ(�±�)-0.5%-0.5% �����¹�15:0011�����Ѽ۸�ָ����ֵ(���)2.3%2.3% �����¹�15:0011�����Ѽ۸�ָ��-ŷ�˵�����ֵ(�±�)-0.4%-0.4% �����¹�15:0011�����Ѽ۸�ָ��-ŷ�˵�����ֵ(���)2.4%2.4% ���������17:0011�����Ѽ�ָ��ֵ(�±�)0.0%0.2% ���������17:0011�����Ѽ�ָ��ֵ(���)2.2%2.2% ���������17:0011�����Ѽ�ָ-ŷ�˵�����ֵ(�±�)0.0%0.6% ���������17:0011�����Ѽ�ָ-ŷ�˵�����ֵ(���)2.4%2.6% ����Ӣ��17:3010��ʧҵ�ȼý�������������2.8%2.8% ����Ӣ��17:3010��ʧҵ�����仯����800012100 ����Ӣ��17:3010��������ƽ��н�� ����Ӣ��17:3010��ʧҵ��4.7%4.7% ��������20:0012��9��MBA��Ѻ���� ��������20:0012��9��MBA��Ѻ������ �������ô�21:3010��δ��Ӧ���� �������ô�21:3010������ҵ���(����) �������ô�21:3010������ҵ����(����) �������ô�21:3010�¹�����Ʒó��(��Ԫ)69��70�� �������ô�21:3010������ҵ������(�±�)0.6%-0.5% ��������21:3010�¹�����֧-628��-661�� ��������21:3011�½��ڼ۸�ָ��(�±�)-0.5%-0.3% ��������21:3011�½��ڼ۸�ָ��(���)8.1% ��������23:00����������ҵ���鱨�� ����Ӣ��23:3010������ָ��(�±�)0.3% ����Ӣ��23:3010��ͬ��ָ��(���)0.2% ����12��14�� ��������03:15��������(FED)�����г�ίԱ��(FOMC)�������ʾ��� ����Ų��21:00Ų������(Norges)�������ʾ���/����ٿ�����(21:45) ��������22:30������ҵԲ����̳����ÿ��CEO������������ ��������23:30������Դ����Э��(EIA)����һ��(12/09)ʯ�Ϳ��Ͳ������� ����̹ɣ����----������ͳ�����ѡ�� | ||

| ������ҳ > �������� > �ۺ� > ���� |

| |||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����������������������绰��010-82612286��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved ��Ȩ���� ������ |