12月16日外汇市场技术解盘 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年12月16日09:40 人民网 | ||||||||||

|

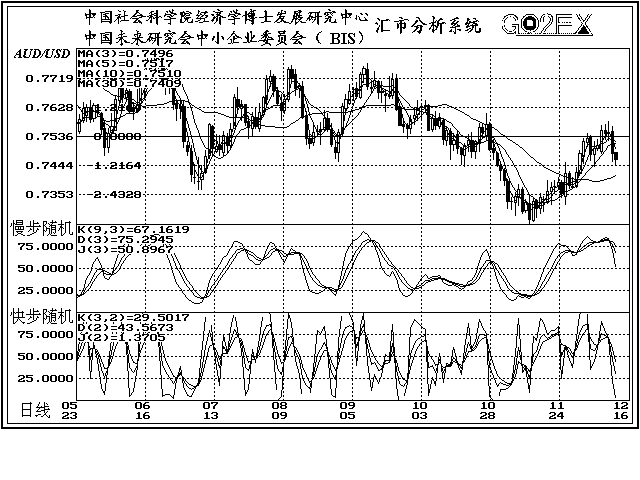

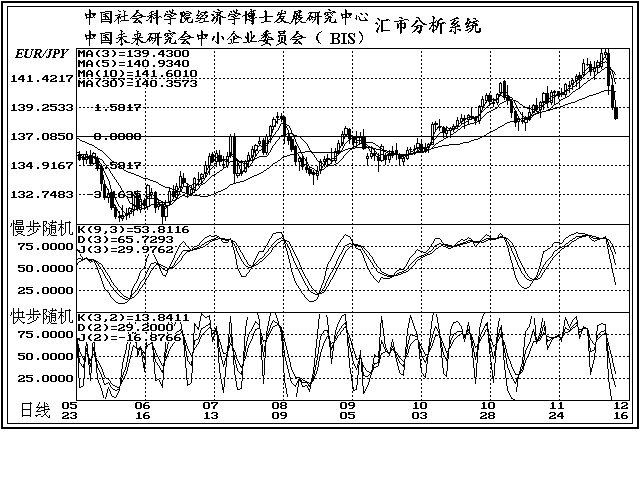

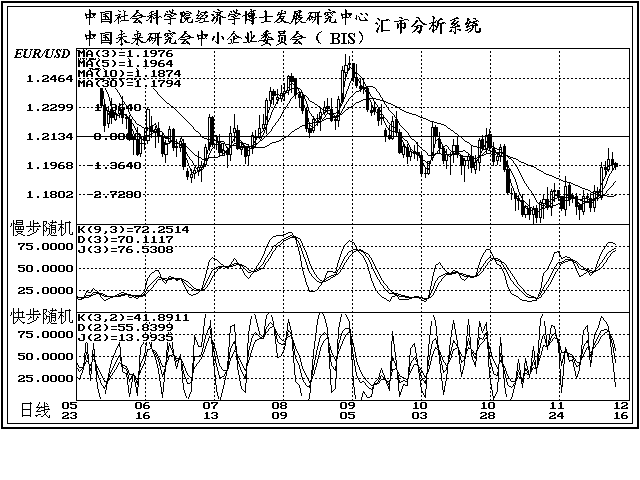

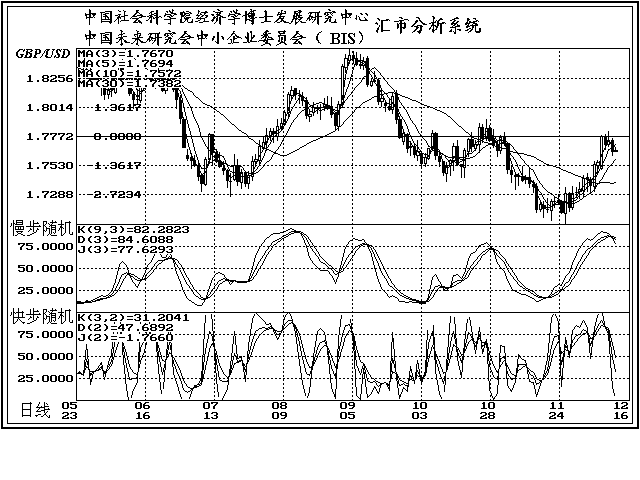

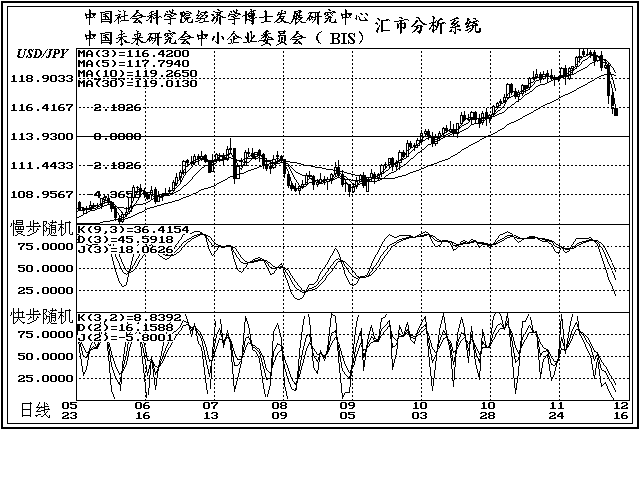

美元/日元 12月15日,汇价震荡盘跌。 日本财务省公布数据显示,日本投资者12月9日当周成为海外债券的净买家。此前,日本投资者曾连续两周净卖出海外债券。日本投资者12月9日当周净买入7169亿日圆海外债券。而日本投资者12月2日当周曾净卖出410亿日圆海外债券。日本投资者12月9日当周净卖出239亿日圆海外股票。另外,海外投资者继续净买入日本债券和日本股票。海外投资者12月9日当周净买入7390亿日圆日本债券,净买入1825亿日圆日本股票。 日本财务大臣谷垣祯一称:“过去几日,美元兑日圆汇率呈现一定波动性。我们正密切关注外汇市场。” 日本央行初步数据显示,截至9月底日本家庭持有的金融资产达到创纪录的1454万亿日圆,年比上升3.3%。日央行官员称,家庭资产总值上升主要是由于持有的股票的潜在价值升高。截至9月底,东证指数(Topix)从04年同期的1102.11点跃升至1412.28点。家庭金融资产价值的上升有助于刺激消费支出,从而使经济持续复苏的基础更加稳固。日央行在11月的经济报告中称,家庭收入一直在温和增加,反映了就业及工资状况的改善。同样私人支出也保持稳定。 日本内阁府公布,日本10月领先经济指标终值为81.8。数据略高于预期。此前,经济学家预期日本10月领先经济指标为81.4。日本9月领先经济指标为41.7。该指数高于50意味着经济可能在未来六个月内增长,若低于50则意味着经济可能在未来六个月内呈现萎缩。另外,日本10月同步经济指标终值为90.0,符合预期。 日本机床工业协会(JapanMachineToolBuilders'Association)公布数据,日本11月机床订单经修正后年比增长1.8%至1153亿日圆。先前公布的11月机床订单初值为年比增长1.3%。日本10月机床订单为年比增长1.1%。 国际货币基金组织(InternationalMonetaryFund,简称IMF)总裁罗德里戈?拉托(RodrigoRato)15日表示,2006年全球经济增长可能较几个月前的预期更强,覆盖面更广。拉托表示,欧洲和日本的经济增长似乎较IMF9月份发布预期时的水平更强,美国、中国和其他大型经济体的表现也令人满意。但随着各国央行收紧信贷,2006年的资金流动性可能下降。拉托在一次会议上表示,2005年和2006年的全球经济增长势头将略微强于IMF此前的预期。IMF9月份预计,2005年和2006年全球产值均将增长4.3%。拉托拒绝透露IMF上调预期的幅度。下次预测报告公布的时间为2006年4月,即IMF和世界银行(WorldBank)召开春季会议前夕。拉托提醒发展中国家利用当前良好的金融环境进一步巩固经济基本面。此前,巴西和土耳其等国采取的改革已在相对较短的期间里见到成效。拉托称,全球经济抵御外来冲击的能力加强了;若是在几年前,这些冲击都可能引发经济衰退。拉托称,2005年推动发展中经济体增长的低水平长期利率可能会快速攀升。他表示,虽然美国的加息周期可能正在接近尾声,但欧洲国家近期上调了利率,这说明未来的信贷环境可能会趋于紧缩。他表示,原油价格虽从高位回落,但仍居高不下。拉托称,工业化国家同样需要改革,如美国的预算改革和欧洲的结构性改革。拉托表示,IMF2006年的工作目标是加强对成员国经济的监督,包括对外汇政策的监督和对金融体系的监督。 新加坡政府称,新加坡2005年第三季度新增就业岗位数略低于初步估计值,但失业率仍为3.3%。新加坡人力部(MinistryofManpower)在详细的第三季度就业市场报告中称,第三季度新加坡新增就业岗位28,500个,略低于初步估计的28,700个。 美国纽约联储公布的数据显示,因新订单增加且通胀压力减轻,该地区12月制造业指数升至28.7,为连续第二个月上升,且创下05年以来最高水平。11月该指数为22.82。12月纽约联储制造业指数高于市场预期中值18.2。数据还显示,12月纽约联储制造业新订单分项指数由11月时的25.9升至30.2;制造业产出指数则由11月时的27.6下滑至18.8;未发货订单指数也由11月时的15.1下滑至8.1。此外,价格支付指数由11月时的60.6大幅下滑至47.2。 美国商务部公布,10日当周首次申请失业救济金人数经季调增加1000人至32.9万人,4周平均人数增加6000人至32.875万人。市场预计为减少7000人。3日当周首次申请失业救济金人数自增加6000人修正至增加7000人达32.8万人。当周连续申请失业救济金人数增加2.1万人至260.6万人。失业率持平于2%。3日当周45个地区失业救济金申请人数增加,7个地区减少,1个地区持平。其中加州增加2.3万人,增幅居首。威斯康星申请人数减少5981人,跌幅列先。 美国商务部公布,该国11月消费者价格指数月跌0.6%,为1949年7月至今的最大跌幅,能源价格回落8%是主因;该指数年增3.5%。市场预计为月降0.4%,年增3.6%。10月该指数月增0.2%,当月能源价格下降0.2%。11月核心消费者价格指数月增0.2%,经季调年升2.1%。市场预计月增0.2%,年升2.1%。10月为月比持平,年增2.1%。11月汽油价格跌幅高达16%,天然气价格回落0.5%,跌幅均为5月至今的最高水平。但电力价格增长3.8%,食品价格攀升0.3%,医疗价格上涨0.6%,增幅为2月以来的高点。当月房价增长0.5%,增速低于10月的0.9%。汽车价格下跌0.1%。另外美国11月平均周薪经通胀调整增长0.6%;平均小时工资上升0.2%;城市小时工资增长0.2%;平均工作小时减少0.3%。 美国财政部12月15日发布的数据显示,10月外国投资者净持有的美国证券创纪录的增加了1068亿美元,增幅高于经济学家先前预期的增加738亿美元。由于美国经济快速增长以及利率的进一步提升吸引了资金,10月国际投资者净增持美国资产的增长速度连续第二月创下记录。美国财政部12月15日表示,10月外国投资者净持有的美国国债、公司债券、股票以及其它金融资产增加1068亿美元,超出9月经修正后的增长1017亿美元的记录。10月的净增加额超过过去5年中月度数据的平均值544亿美元。美国经济2005年第三季度增长速度是欧洲竞争对手的2倍多,2005年美国利率提升助推美元兑日元以及美元兑欧元上升。经济学家预计美国经济至少在接下来的5个季度里以年率超过3%的速度增长,超过对贸易赤字增加的担忧。外国投资者10月净买入美国证券总额远高于预期。此前预期中值为海外投资者10月份将净买入美国证券738亿美元。日本投资者和主要石油出口国对美国证券具有需求,此外,美国国债收益率的不断上涨也吸引着国际投资者。财政部称,海外投资者10月份净买入304亿美元的美国国债,高于9月份净买入的218亿美元。在海外投资者购买的美国国债中,海外官方机构10月份净买入了49亿美元,9月份则净卖出了11亿美元;海外私人投资者10月份净买入251亿美元,高于9月份的230亿美元;国际和地区性组织10月份净买入4.32亿美元的美国国债,9月份则净卖出了1.04亿美元。海外投资者10月份净买入总额352亿美元的美国机构债券,高于9月份净买入的206亿美元。同期,海外投资者净买入总额106亿美元的美国股票,低于9月份净买入的246亿美元。同时,海外投资者10月份还净买入341亿美元的美国公司债券,低于9月份净买入的511亿美元。美国投资者10月份净买入35亿美元的外国股票和债券,低于9月份的164亿美元。美国财政部15日公布的数据还显示,10月份海外投资者共持有2.102万亿美元的美国证券,高于9月份的2.066万亿美元。其中,海外官方机构的美国证券持有量从9月时的1.230万亿美元升至1.239万亿美元。10月份日本依然是持有美国证券最多的国家,其持有量已从9月份的6,873亿美元降至6,816亿美元。中国大陆依然紧随其后,持有量从9月份的2,522亿美元降至2,476亿美元。英国位居第三,持有量从9月份的1,824亿美元升至1,871亿美元。加勒比银行中心的持有量从9月份的1,029亿美元升至1,135亿美元。财政部下一次月度报告将于06年1月18日发布。 美国12月3日当周道琼斯-东京三菱银行商业景气指数周比下降0.4%,此前一周该指数上升0.3%;同期生产趋势指数下降0.4%,此前一周经修正为上升0.4%。 美联储(Fed)公布,美国11月份工业产值增长0.7%,为连续第二个月增长。10月份工业产值修正后为上升1.3%,高于初步预期0.9%的升幅。Fed称,制药和能源相关行业等受飓风影响行业活动的复苏再次为工业产值的增长提供了显著贡献。美国11月份开工率上升0.4个百分点至80.2%,是自8月份以来的最高水平。10月份开工率由79.5%上修至79.8%。上述数据略强于预期。经济学家此前平均预期,美国11月份工业产值将增长0.5%,开工率将微增至79.8%。数据还显示,11月制造业产值增长0.3%,增幅低于10月的1.8%;公用事业产值也增长0.3%,扭转了10月和9月分别下滑2.0%和1.6%的局面。Fed将公用事业产值增长归功于电力和天然气产值的上升。Fed称,矿业产值11月飙升4.8%,10月和9月分别下滑0.2%和9.6%;石油和天然气开采大幅上升,但仍较飓风卡特里娜来袭前水平低8%以上。11月开工率为8月以来首次位于80%上方,但仍低于1972-2004年的平均水平。尽管如此,决策者们表示,开工率上升可能意味着通胀上升风险。在制造业产值的增长中,11月份美国非耐用品产值增长1.1%,这是非耐用品产值连续第二个月实现增长。其中,石油和煤炭产品的产值增长5.8%,为5个月来的首次增长。11月份的耐用品产值则下降0.2%。11月份美国制造业开工率维持在79.4%。Fed表示,11月商业设备产值增长1.0%,10月份的增幅为7.3%。其中,运输设备产值在继10月份大幅飙升38.6%后仍增长1.1%。11月份的信息处理设备产值增长1.3%,而防务和航天设备产值下降0.5%,受导弹和航天飞行器行业发生的一次罢工影响。11月份的机动车辆及配件产值下降4.8%,10月份的降幅为0.5%。Fed称,11月份折合成年率的汽车和轻型卡车产量经季节性调整后从10月份的1,194万辆降至1,121万辆。11月份的建筑材料产值指数再次实现增长,增幅为0.5%,10月份的增幅为2.3%。正如预期的那样,实现增长的行业主要集中在受益于飓风灾后重建活动的行业。Fed还称,11月份的消费品产值下滑0.8%,其中耐用消费品的产值下降2.9%,主要是受汽车产品大幅下滑5.2%的拖累。11月份的非耐用消费品增长0.1%,因其中能源产值增长的影响超过了非能源耐用消费品下滑的影响。11月份的能源材料产值增长3.8%,而曾在飓风卡特里娜(Katrina)后出现大幅下降的化工材料产值实现了5.1%的增长。 经济学家预计2005年第三季度美国经常帐赤字将进一步扩大。道琼斯和CNBC联合调查显示,17位经济学家预计中值为,2005年第三季度美国经常帐赤字将达2046亿美元,比2005年第二季度的1957亿美元有所上升。美国商务部定于本周五(12月16日)美东时间上午8:30分(国际标准时间13:30分)发布美国2005年第三季度经常帐赤字。 美国费城联储公布的数据显示,该地区12月商业景气指数由11月时11.5升至12.6,但低于市场预期中值15.0。如果该指数为正,则表明制造业增长;整体指数及分类指数的水平越高,制造业的增幅就越大。作为衡量未来制造业增长的重要指标,费城联储12月新订单指数从11月的12.7下降至8.2;发货指数也由11月时的23.4大幅下降至9.0。库存指数则由11月时的-0.1升至2.9。美国费城联储的调查是每月第一个公布的美国制造业指数,常用以衡量全美制造业活动。费联储称,调查结果仍旧显示该地区制造业实现增长。且企业预计未来6个月中,其业务将持续增长,近三分之一的调查对象表示将增加雇员。该行还在报告中表示,该地区制造行业的定价压力有所减弱。支付价格指数从11月的56.8下降至49.0。同时制成品价格降至30.5,11月为32.5。该地区制造业就业增长也放缓,就业指数从11月的19.1下降至9.4。 美国国会预算局12月15日发布了美国中长期预算前景报告,该报告称,最有可能的情况是,美国将在10年内面临严重的财政危机。但该报告称,如果美国财政收入的增长快于一般水平而支出增长慢于常态的话,那麽美国的财政前景才能改善。预算局特别警告称,联邦债务的不断增长可能会使经济产生潜在以及渐进的收缩。预算局发现只有健康成本的增长趋势放缓,美国财政政策才能持续。但即便如此税收收入也可能会要高于过去的水平。除非其他方面的支持得以削减。美国国会预算局的结论是只有经济增长是不可能使美国中长期财政状况处于平衡状态。 美财长约翰.斯诺(JohnSnow)发表讲话称,美国11月份经通胀因素调整后薪酬出现增长对美国工人来说是一个好消息。目前的实际薪酬已较2001年初时的上一经济周期最繁荣阶段时上升了1.1%,这就意味着美国工人现在的实际薪酬较他们在1990年代经济扩张期颠峰阶段的水平还高。美国劳工部15日早间在一份报告中指出,11月份美国职工平均周薪经通胀因素调整后上涨0.6%。此前,斯诺14日曾预计,随着主要通胀指标的下降,美国的就业人数将持续稳步增长,实际薪酬也将随之提高。 美联储(Fed)最新的每周货币供应报告显示,12月5日当周,经季节性因素调整后,美国M1货币供应量减少145亿美元,至1.366万亿美元;M2货币供应量增加122亿美元,至6.664万亿美元;M3货币供应量增加11亿美元,至10.121万亿美元。上述数据是对12月5日当周货币供应量的初步预估,有待进一步修正。 美股15日小幅收低。交易商称,在16日指数期货、指数期货选择权、股票选择权以及个股期货到期前,投资者们纷纷更新仓位。通常而言,在这些金融产品到期的时候,股市状况将会比较动荡,涨跌幅度有可能被夸大。开盘时美股受一系列利好经济数据推动而上涨,其中包括消费者物价指数出现1949年以来最大单月跌幅等等。但股市涨幅有限,并在午后全面回落。截至收盘时,道琼斯工业指数下跌0.02%或1.84点,报10881.67点;纳斯达克综合指数下跌0.09%或1.96点,报2260.63点;标准普尔500指数下跌0.14%或1.80点,报1270.94点。 投资银行摩根士丹利在15日公布的报告中称,因预期06年市场持续吃紧且供应缺口继续存在,该行将05年平均金价预期上调46美元至每盎司446美元,将06年平均金价预期上调75美元,至每盎司475美元。荷兰银行也在报告中将06年平均金价预期上调5%,至每盎司510美元。荷兰银行分析师称,供求基本面的前景支撑金价,市场正在进入一个现货黄金需求旺季。荷兰银行在报告称,珠宝黄金消费量激增至创纪录水平,央行出售黄金储备仍受限制,且金价走势已和多种货币脱钩。 摩根士丹利(MorganStanle)驻纽约经济学家格林洛(DavidGreenlaw)称,因日益扩大的贸易赤字将为经济带来负面影响,因此摩根士丹利将美国第四季度经济增长率预期由3.4%下调至3.0%。美国第三季度GDP年增4.3%,创下04年第一季度以来最大增幅。 COMEX期金连续第三个交易日收跌,但脱离盘中低点。2月期金收盘下跌0.6%或2.90美元,报每盎司506.60美元,盘中交易区间为502.70-512.5美元,前者为12月1日以来的最低水平。此前该合约在14日重挫2.8%,创下04年12月以来最大单日下跌幅度。在COMEX期金连续五周收红,并在12月12日创下544.50美元/盎司24年半来新高之后,自此以后三个交易日受获利回吐和清算打压,累计下跌8.3%。分析师称,期金于本周初创下了数年来最严重的技术性超买,现在正回档,整理过度的投机走势。但期金仍然看涨,回档测试500美元水平应属正常。500美元过去数十年一直为阻力水平,现已转为支撑。期银则收高,3月期银收盘上涨17美分,至每盎司8.635美元,但仍远低于12月12日创下的1987年5月以来最高水平9.30美元。 汇价日高117.69,日低115.80,尾盘在116.20附近整理;日升跌率-0.988%,日涨跌幅-1.16,收于116.22点。 技术指标显示,汇价的短期日均线系统呈死叉态势,汇价位于其下及30日均线之下,显示短中线向空的概率依然较大,但仍有望在较宽幅震荡中寻求短中线的运行方向,短线向空但超卖、有望进入震荡整理。汇价若受压于116.60或117.90之下则短线向空,下挡支撑位于115.90、115.00,上挡压力位于117.90。117.90(中位119.50)为汇价短线向空的分界线。 汇价现概略位于中线向多的概率增大,短中线向空的概率增大但仍有望在较宽幅震荡中寻求短中线的运行方向,周线若位于116.00之下则周线向空、若位于117.80之下则周线偏空,短线若受压于117.90之下则短线向空、短线超卖有望震荡整理的位置。 短线分时波动显示,可暂认定汇价自121.39进入5波结构的C波下跌波动之中,可能至16日早盘115.60附近已经结束C波5、进入较大级别B波反弹之中,或谨慎认定为5波结构的上升波动之中,但警惕5波上升可能以失败的5波结束;暂看目标在步步震升上破118.00、119.50后或看向120.50-121.00区域,运行时间或约10个交易日左右。 今日,汇价有望震荡整理。 今日强压力117.20,弱压力116.60;强支撑115.30,弱支撑115.80。 欧元/美元 12月15日,欧元震荡盘跌。 欧盟统计局公布,欧元区三季度劳工成本年增2.2%,略低于二季度的2.5%,不及市场预计的年增2.4%。三季度工资增长2.1%,二季度为攀升2.2%。欧央行对劳动者可能要求更高的工资以补偿高涨的能源成本表示担忧。1日央行决定5年来首次升息25个基点以控制通胀。劳工成本除包括工资外,还计入了奖金、社保费用及雇主为员工支付的税收等。当时段德国劳工成本年增1.1%,增幅居各成员国之末。西班牙劳工成本年升4.5%,增幅列首位。 欧洲央行行长特里谢(Jean-ClaudeTrichet)表示,央行对物价稳定保持警惕,对目前情况不会过于满意。央行不会等待,直到通胀已经不要求我们去处理了。预防总是好与治疗。他表示,指责央行的加息决定匆忙是非常荒谬的。政策理事会一致决定加息是由于此举得到了通胀风险提高的支持。在经济改革方面,欧元区中有几个情况不错的国家,如爱尔兰,该国生活水准高于欧洲平均水平,超过了法国和英国。 欧央行首席经济学家易辛(OtmarIssing)表示,低利率可能引发通胀风险。他在接受采访时称,鉴于消费者价格通胀温和,过于宽松的货币政策可能导致资产价格通胀上行。长期来看将对物价和宏观经济稳定性构成威胁。欧央行的货币政策决定是以货币分析为基础的。当价格稳和增长时,市场通常不考虑货币分析。但欧央行不应在意识到该方法对货币政策决定的重要性前坐等通胀上升。 鉴于本周价格走势和欧元兑美元资金流的变化,瑞银华宝将欧元/美元1至3个月预期从1.15美元上调至1.18美元;预计该汇率2006年第一季度将在1.16-1.22美元区间波动。 瑞士央行行长罗斯(Jean-PierreRoth)表示,央行加息25个基点的决定立即生效,央行有意将利率水平保持在目标区间之内。他认为,经济复苏将如预期那样进行,已经增强,且进一步扩大。央行提高对2005年经济增长的预期,目前预期仅超过1.5%。对于06年,央行预期为略高于2%。央行预期05年平均通胀将保持在1.2%,3个月银行同业拆借利率仍持平于1%,06年年通胀0.8%,07年为1.2%。罗斯表示,央行通过加息,调整应对经济发展的货币政策,而经济发展将如预期的那样进行。央行因此保证通胀前景理想。尽管利率提高,但央行货币政策仍是扩张性的,且支持增长。他表示,新的第三季度经济增长数据确实高于预期,尽管此前9月份公布的第一季度数据已经有相当程度的增长,多数观察人士对第三季度的增长预期表示惊讶。在出口方面,他认为尽管出口放缓,但是国际需求仍强劲。增长动力正愈加转向国内部分,这是刺激因素,企业预期未来几个月的需求将提高。罗斯表示,在未来几个季度,工业技术性产能的高利用率和更加理想的销售前景可能在设备和投资方面提供更多的支持,并且逐步提高劳动力需求。 瑞士央行15日宣布,考虑到经济前景良好,决定升息25个基点,为1年多来的首次加息行动。瑞士央行在其季度货币政策回顾会议中将该国利率从0.75%上调至1%。该决定与多数市场人士的预计一致,但也有部分经济学家曾预测瑞士央行此次可能加息50个基点。同时瑞士央行将其基准利率目标范围从0.25%-1.25%上调至0.50%-1.50%,并称将继续调整中期目标范围。瑞士央行新一轮货币政策会议将于06年3月举行。 法国三季度私人部门非农就业人数终值增加900人至1544万人,为04年三季度以来的最小增幅,远低于初值的增加8500人。该时段非农就业人数年比攀升0.3%。二季度非农就业人数未经修正为增加2.1万人。法国政府为激励企业雇用,推出了新的规定容许少于20名员工的小企业在解雇员工上更简单。法国10月失业率自10.2%降至2年半低点9.7%。三季度制造业和能源厂商裁员2.53万人,为连续第18个月采取该行动。服务企业增加雇用1.93万人,建筑业雇用人数上升6900人。 法国统计局Insee预计,该国06年经济将随着失业率下降和石油成本企稳而加速增长。统计局当前预测,法国06年一、二季度GDP增长率将介于0.5%-0.6%之间。法国财长布莱顿则预计,该国06年经济增长率将达2%-2.5%。统计局首席经济学家MichelDevilliers称,政府预测范围的低端已达到,油价增幅已被消化,整体环境对经济增长有利。法国及欧元区下半年经济稳步复苏令欧央行1日决定5年来首次升息25个基点。统计局表示,预测值中尚未计入其他潜在增长率。同时其将05年经济增长预期从1.5%上调至1.6%。四季度GDP增长预期自0.3%调升至0.5%。雷曼兄弟全球首席经济学家JohnLlewellyn预计,欧央行06年将仅升息一次,幅度为25个基点,由此至06年末欧元区利率将为2.5%。这尚不足以对经济发展构成威胁。 德国部分商会纷纷预计,该国06年经济前景将有所改善,出口仍是支撑经济发展的动力,但国内需求依然疲弱。德国外贸协会(BGA)主席伯尔纳(AntonBoerner)表示,其对该国06年经济持谨慎乐观态度,并将实际GDP预期从0.9%上调至1.25%。出口预计将增长6%。德国工商联会(DIHK)首席经济学AxelNitschke称,其预计德国06年GDP增长率将高于原先预测的1.5%。另外德国零售商协会HDE也认为,06年经济增速达1.5%是可能的。但国内活动仍有待加强。Nitschke表示,德国私人消费前景不容乐观,同时不应高估政府于07年上调增值税的影响。部分分析师预计,此举措将令消费者增加购买项目的选择性。其预计德国07年实际GDP增速将低于06年,主要由于全球经济增速放缓及上调增值税政策的实施。 德国副财长米洛(ThomasMirow)表示,德国经济正稳定增长,欧元兑美元当前汇率有利于以出口为导向的德国经济增长。米洛对06年德国经济增长前景表示乐观,他称,多数经济数据均指向经济加速增长。米洛表示,长期以来,企业投资的疲软是影响德国经济增长的重要因素,但目前已大幅改善,尽管消费支出疲软仍是一亟待解决的问题。米洛还预期,中期油价将维持在当前水平附近。 奥地利财长格拉索在欧盟会议上就欧元区经济增长和欧盟轮值主席国的优先权发表评论称,其对全球经济发展持更加乐观的态度,欧洲经济再次落在后面。欧洲需要更多的就业机会和快速的经济增长。因此欧洲还有很长的路要走。市场经济光明的前景将带给欧洲期望的高增长率。在奥地利担任欧盟轮值主席国期间,最大的问题是就业和经济增长。奥地利将极力关注经济增长、就业人数增加、降低失业率。欧洲希望一些中小型国家能发挥其经济增长潜能。此外,格拉索还就养老金改革发表评论称,长期以来欧洲面临养老金负担沉重的问题。欧洲距养老金改革的完成还相差甚远,养老金改革的实施值得关注。奥地利将于1月1日接替英国担任欧盟轮值主席国。 汇价日高1.2039,日低1.1933,尾盘在1.1970附近整理;日升跌率-0.192%,日涨跌幅-0.002,收于1.1974点。 技术指标显示,汇价的短期日均线系统与30日均线有摆脱收敛集聚缠绕呈金叉态势但升势趋缓,汇价位于其上附近及30日均线之上,显示短中线向多的概率增大,但仍有望在较宽幅震荡中寻求短中线的运行方向,短线向多但上挡压力沉重、有望震荡整理或震荡盘升或盘升受阻回落整理。汇价位于1.1950之上则短线向多,上挡压力位于1.2000、1.2050。1.1920(中位1.1860)为汇价短线向多的分界线。 汇价现概略位于中线向空的依然较大,短中线向多的概率增大,周线若站稳于1.1850之上则周线偏多、站稳于1.1970之上则周线向多,短线若站稳于1.1950之上则短线向多、有望震荡整理或震荡盘升或盘升受阻回落整理的位置。 短线分时波动分析显示,暂认定汇价自12月2日日低1.1657进入3波5的第4波反弹波动之中,或许现运行在反弹末段,或许已经在14日日高1.2061结束3波反弹进入小4波调整波动之中,且不排除进入较大级别调整的可能,因此须关注1.1950、1.1850等关键支撑的情势。 今日,汇价有望震荡整理。 今日强压力1.2050,弱压力1.2000;强支撑1.1890,弱支撑1.1940。 英镑/美元 12月15日,英镑震荡盘跌。 英国统计局公布,该国11月零售销售月增0.7%,年升2.1%。暗示消费者因圣诞节将至而增加支出。当月零售销售月增幅为6月至今的最高水平,也是连续第4个月销售增加。04年多数时间及05年上半年英国零售销售均表现疲弱。统计局同时将10月零售销售自月增0.2%修正至月增0.4%。市场先前预计英国11月零售销售月增0.3%,年升1.3%。统计局指出,自夏季开始的销售升势或将延续至06年。11月销售总额为213亿英镑,年比增长0.9%。截至11月的3个月零售销售季增1%。当月食品销售月增0.5%,非食品销售月升0.8%,服装销售月增3.6%。上述数据与12月初英国零售商协会(BRC)公布的11月同店销售数据相符。英国11月BRC同店销售年增0.8%,所有商店销售攀升4.6%。但CBI调查显示,11月销售降至22年来最低水平。统计局没有解释其与CBI数据间的差异原因,但称后者的调查仅计入了11月前2周的销售情况。 汇价日高1.7747,日低1.7610,尾盘在1.7640附近整理;日升跌率-0.485%,日涨跌幅-0.009,收于1.7642点。 技术指标显示,汇价的短期日均线系统有呈缠绕态势,汇价位于其间,显示短中线向多的概率依然较大,短线偏多、有望震荡整理。汇价若站稳于1.7690之上则短线向多,上挡压力位于1.7760,下挡支撑位于1.7580、1.7520。1.7690(中位1.7520)为汇价短线向多的分界线。 汇价现概略位于中线向空的概率增大,若持续站稳于1.7660之上则周线向多、位于1.7470之上则周线偏多、有效上破1.7800则短中线向多,短线站稳于1.7690之上则短线向多、有望震荡整理的位置。 波动分析显示,暂认定汇价自11月28日日低1.7046结束C波5的3波下跌进入稍大级别反弹之中,现运行在反弹末段,或许谨慎认定已经在14日日高1.7809结束反弹进入稍小或稍大级别的调整之中,因此须关注关键支撑1.7520附近的支撑情势。 今日,汇价有望震荡整理。 今日强压力1.7760,弱压力1.7700;强支撑1.7520,弱支撑1.7580。 澳元/美元 12月15日,澳元震荡盘跌。 澳大利亚央行(ReserveBankofAustralia)15日公布数据显示,澳大利亚央行11月在现汇市场净卖出1.68亿澳元本地货币。 新西兰第三季度制造业销售依然疲软,表明该季度经济增长状况使最初预期进一步走低。新西兰统计局公布的官方数据显示,第三季度季调后的制造业销售继第二季度下降0.2%后,再次降0.2%。剔除价格变化因素,第三季度降1.9%,而第二季度增加0.1%。接受调查的9位经济学家初步预计,新西兰第三季度GDP季比增长0.6%。此数据将于12月22日公布。 澳大利亚政府15日修正了对其2005/06财年的基本预算盈余,从5月预测的89亿澳元上修至115亿澳元。澳大利亚政府将其截至06年6月30日的2005/06财年经济增长预测稳定于3.0%。该国政府还将2005/06财年的通胀率从5月预测值2.75%上修至3.0%。该国政府对2006/07财年通胀率预测值为2.5%。 汇价日高0.7563,日低0.7455,尾盘在0.7480附近整理;日升跌率-0.875%,日涨跌幅-0.007,收于0.7480点。 技术指标显示,汇价的短期日均线系统有呈缠绕之势,汇价位于其下及30日均线之上,显示有望在较宽幅震荡中寻求短中线的运行方向,短中线向多的概率依然较大,短线向空的概率增大。汇价若受压于0.7490之上则短线向多,上挡压力0.7510、0.7530;下挡支撑0.7450、0.7420。0.7490与0.7530(中位0.7510)为汇价短线向空与向多的分界线。 汇价现概略位于有望在较宽幅震荡中寻求中线运行方向,短中线向多的概率增大,周线若位于0.7500之上则周线向多、若位于0.7430之上则周线偏多,短线若位于0.7490之下则短线向空、0.7510之下则短线偏空、有望震荡整理或震荡盘跌的位置。 短线分时波动分析显示,暂认定汇价自14日日低0.7261进入较大级别反弹之中,现运行在反弹末段,或许谨慎认定已经在14日日高0.7579结束反弹进入稍小或稍大级别的调整之中。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力0.7530,弱压力0.7510;强支撑0.7420,弱支撑0.7450。 欧元/日元 12月15日,汇价大幅下跌。 汇价日高141.11,日低139.00,尾盘在139.10附近整理;日升跌率-1.193,日涨跌幅-1.68,收于139.14点。 技术指标显示,汇价的短期日均线系统有呈死叉态势,汇价位于其下,显示短中线向空的概率增大,短线向空、有望震荡整理或震荡盘跌。汇价若受压于139.70或140.60之下则短线向空,下挡支撑位于138.50、137.70。140.60为汇价短线向空的分界线。 汇价现概略位于若受压于139.80之下则周线偏空、下破138.70则周线向空,短线若受压于140.60之下则短线向空、有望震荡整理或震荡盘跌的位置。 波动分析显示,中长线看有两种波计数:(1)暂认定汇价自2003年11月14日当周周低124.15结束较大级别A波下跌进入大5波上升波动至今;汇价在2004年12月30日日高141.58结束3-5进入大升波大4波下跌之中,且可能已经自6月23日日低130.58进入大5波的5波上升之中;已经在12月12日日高143.59结束上升进入较大级别下跌波动的可能性增大。(2)暂认定汇价自2004年12月31日当周周高124.15结束大B波反弹,进入较大级别3-3-5波动之中;已经在12月12日日高143.59结束B波反弹进入较大级别5波结构的C波下跌的可能性增大。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力140.60,弱压力139.70;强支撑137.70;弱支撑138.50。(以上为个人观点,仅供参考;据此入市,风险自担。汇市有风险,投资请慎重。) 12月16日将公布的经济指标及财经事件 国家时间内容预估值前值 (北京时间) 12月16日 美国01:0012月费城联储商业前景指数15.011.5 美国05:3012月5日当周M1货币供应量 美国05:30截至12月14日当周外国央行持有美国国债总额 澳大利亚08:30第三季住宅开工数目 瑞士16:00第三季工业产值(季比)-0.7%7.6% 瑞士16:00第三季工业产值(年比)5.0%4.0% 德国17:0012月IFO企业景气指数98.297.8 德国17:0012月IFO评估值98.197.8 德国17:0012月IFO预测值98.097.7 意大利17:0010月贸易余额(欧元) 意大利17:0010月贸易余额-欧盟(欧元) 欧元区18:0011月消费价指(月比)-0.2%0.3% 欧元区18:0011月消费价指(年比)2.4%2.4% 欧元区18:0011月核心消费价指1.4%1.4% 美国21:30第三季经常项目赤字2046亿1957亿 美国23:3012月9日当周ECRI领先指标 12月16日 奥地利----石油输出国组织(OPEC)公布2005年12月份原油市场报告 日本----日本大阪工会与商会主席野村(AkioNomura)举行记者会 日本----日本寿险协会会长横山(ShinichiYokoyama)举行记者会 日本----日本央行(BoJ)公布2005年12月份报告 日本----日本央行举行会议/宣布利率决策 日本14:15日本央行总裁福井俊彦(ToshihikoFukui)举行记者会 德国21:00欧央行总裁特里谢在第10届财经、银行与保险会议上发表政策演说 法国----欧洲议会颁发萨克洛夫奖/每年颁奖给全球各地为捍卫人权而贡献的个人或团体 香港特区----第六届世界贸易组织(WTO)部长级会议(13日-18日) 布鲁塞尔----欧盟举行政府首脑和国家元首峰会(15日-16日) 日本----日本民主党大会(16日-17日)

| ||||||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |