12月20日外汇市场技术解盘 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年12月20日09:59 人民网 | ||||||||||

|

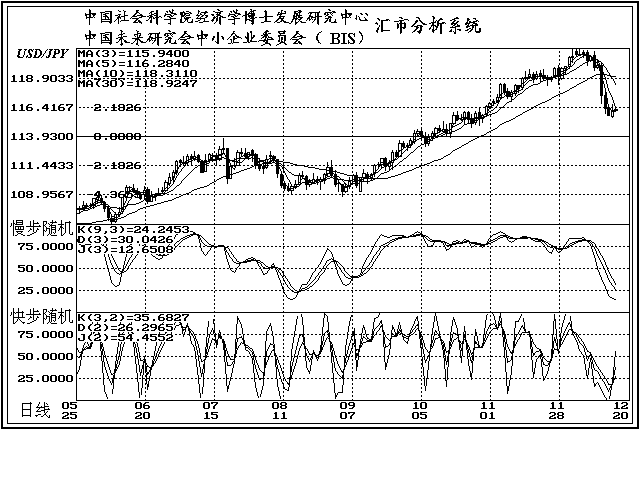

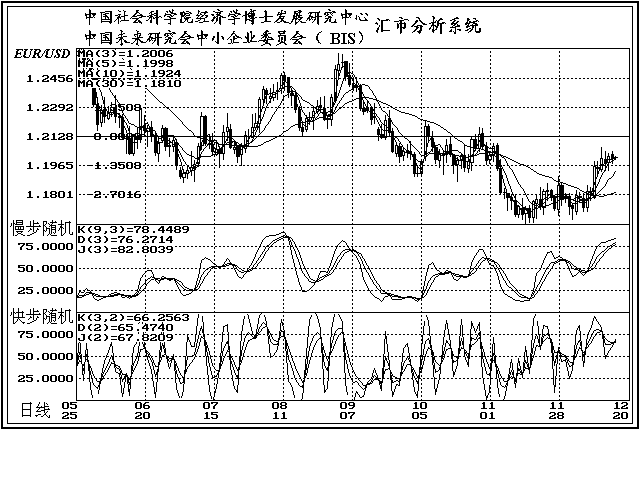

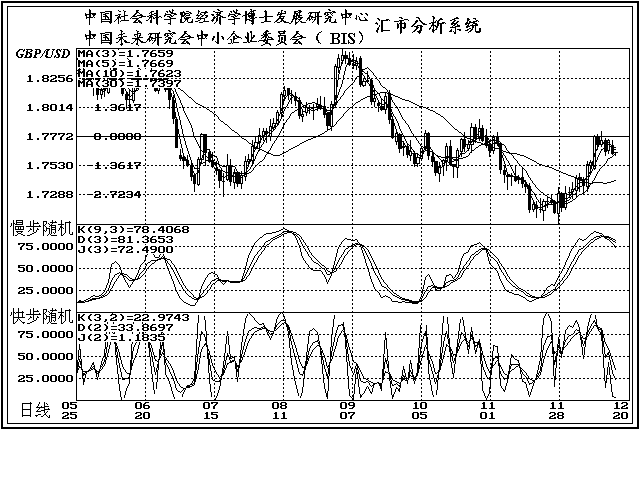

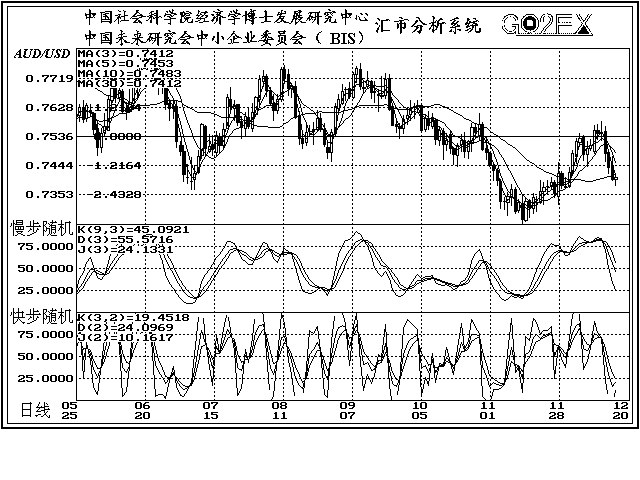

美元/日元 12月19日,汇价震荡整理、略升。 日本财务大臣谷垣祯一(SadakazuTanigaki)表示,日本2006财年债券发行额将低于30万亿日圆,并也将低于2005财年的计划发行额34.4万亿日圆。谷垣祯一同时表示,日本政府将密切关注近期外汇市场的波动。 日本钢铁输出组织(JapanIronandSteelFederation)表示,日本11月原钢产量年比下滑3.3%至914万吨,为连续第五个月出现下滑。日本11月原钢产量月比也出现下降,降幅为5.6%。总体来看,转炉产量下降3.9%至661万吨,电炉产量降1.7%至253万吨。普通钢产量年降4.8%至710万吨,特种钢产量年降2.4%至204万吨。 日本政府在12月月度报告中对经济前景持乐观态度,且提升了对工业产值的评估。日本内阁府(CabinetOffice)在报告中称,日本经济正在温和复苏,为连续第四个月使用同样措辞。短期来看,由于企业状况反弹扩展至家庭部门,预计国内私人部门需求支撑的经济复苏将会继续下去。报告表示,政府必须关注高油价是否会对日本及全球经济造成任何不利的影响。日本政府上次于8月份调整了对总体经济前景的评估,当时称日本已经走出停滞。尽管12月份月度评估报告中的大部分内容基本保持不变,但政府上调了对工业产值的评估,这是3月份以来的首次。向记者介绍情况的一位政府官员表示,工业产值的增长目前已经扩大至所有工业领域,而不再仅限于信息科技行业。这位官员表示,从某种程度上可以认为工业产值具有光明的增长前景,预计工业产值持续增长的良好势头将一直保持到1月份以后。报告重申,从核心消费者价格指数(CPI)和其他物价指数来看,日本仍处于通货紧缩的困扰之中。日本10月份核心消费者价格指数较上年同期持平,第三财政季度GDP平减价格指数较前一季度下降1.4%。 日本财务省当前预计,06财年预算总额为76.69万亿日圆。05财年预算目标初值为82.18万亿日圆。整体来看,06财年综合开支预计将达46.37万亿日圆,高于05财年的47.28万亿日圆。同时财务省预测,06财年国债新发售额为29.97万亿日圆,低于首相小泉设定的30万亿日圆的上限,同时也低于05财年的34.39万亿日圆。 亚洲开发银行对中国以及整个东亚地区在2005年和2006年的经济增长前景更为乐观,主要由于全球高科技产品需求回升,加之日本国内需求出现反弹。但同时亚洲开发银行敦促东亚地区增加汇率灵活性,以应对经济增长和通胀所带来的影响。亚洲开发银行对2005年初期中国和马来西亚分别放弃盯住美元汇率的举措表示欢迎,但表示自7月底重估汇率以来人民币兑美元波幅不大。亚洲开发银行在19日公布的12月亚洲经济观察报告中预测,中国05年及06年的经济增幅将分别达9.3%和8.9%,并且分别高于9月时预期的9.2%和8.8%。另外,若不包括中国在内,则东亚地区05年和06年的经济增幅将分别为4.6%和5.3%,也分别高于9月时预期的4.3%和5.0%。 美国全国住房建筑商协会(NAHB)公布的数据显示,由于经过5年繁荣期后,房地产市场对经济支持作用放缓。美国房产市场12月房屋市场指数下滑至57,这是自2003年4月以来录得的最低值。11月经修正的此项数值为61。该指数高于50表明看好住宅销售前景的建筑商数量多于持悲观态度的建筑商。美国12月NAHB房屋市场指数低于此前经济学家的预期中值61。最近几个月,抵押贷款率提升使得一些买家离场,对投资者而言投机性买卖的吸引力减少。美国最大的豪宅建筑商TollBrothers下调了销售预期,该公司还表示,房产市场对经济的贡献将减小。NAHB总裁DaveWilson表示,许多建筑商感到单户型购房者的需求有所减退,但对市场的未来表现仍有信心。NAHB首席经济学家DavidSeiders表示,正如预期的那样,住宅市场近期创纪录的销售步伐似乎开始放缓。NAHB的调查表明,每4个建筑商中就有3个碰到了购房人不愿以目前房价购买住宅的情况,还有许多建筑商为维持销售量而向买方提供了一定的折扣。NAHB房屋市场指数中,经季节性波动因素调整后,12月份单户型住宅当前销售指数从11月份的67跌至63。未来6个月预期住宅销售分类指数则持平于65。计划购房人数分类指数从11月份的46降至39。房屋市场指数是根据对407家住宅建筑商的调查得出的,受访者对当前和近期销售前景的问题作出了回答。 美国财政部负责国际事务的副部长亚当斯19日表示,在欧洲及亚洲主要经济体增长速度加快之前,美国的贸易赤字不可能快速收窄。他说,“美国经济持续走强,预计美国主要贸易伙伴将会购买更多美国产品”。他补充说,来自日本、德国、以及中国经济的持续增长将有助于纠正全球的贸易不平衡。美国希望见到人民币汇率的进一步调整。 美股19日高开低走,主要股指收于盘中低点。一些分析师对12月份股市的上涨状况表示失望,认为其势头不如11月份,因此怀疑年末股市上涨状况是否已经结束。截至收盘时,道琼斯工业平均指数下跌0.36%或39.06点,报10,836.53点;那斯达克综合指数下跌1.32%或29.74点,报2,222.74点;标准普尔500指数下跌0.58%或7.40点,报1,259.92点。 美国国债19日收盘微升,盘中保持窄幅区间波动,多数投资者离场观望。本日没有经济数据对美国国债的交易产生影响。债市活动主要为空头回补,这正是年末行情的表现。美东时间下午3:45(格林威治时间20:45)左右,10年期美国国债涨3/32,至10016/32,收益率为4.44%。30年期美国国债涨7/32,至11028/32,收益率为4.64%。5年期美国国债持平于1002/32,收益率为4.36%;而3年期美国国债跌1/32,至1001/32,收益率为4.36%;2年期美国国债跌1/32,至9924/32,收益率为4.37%。 NYMEX原油期货19日连续第四个交易日收低;分析师称,油价下跌只有一个原因,那就是天气预测机构预计较温暖的气候将延续至06年1月初。将于20日到期的1月原油期货收盘跌76美分,至每桶57.30美元。2月原油期货收盘跌1美元,至每桶58.05美元。1月取暖油期货合约收盘跌2.87美分,至每加仑1.7033美元,而一月汽油期货合约收盘跌4.20美分,至每加仑1.5269美元。交易员们称,因假期即将到来,市场成交低迷,夸大了价格下跌程度,使原油价格从上周62.00美元/桶的高点下跌了近4美元。 加拿大统计局公布,该国10月批发销售月增2.2%,远高于市场预计的月增0.5%,主要受机械设备和个人商品销售强劲支撑。9月批发销售自月跌0.1%修正至月比持平。10月批发销售额经季调自9月的397.3亿加元上升至406.1亿加元。不计汽车在内的批发销售月增2.4%至323.4亿加元。当月食品、饮料和烟草销售下跌1.8%,其他产品销售均上行。其中农产品销售月增12.8%,增幅居首。机械设备销售攀升6.2%,为03年9月至今的最高水平。个人和家庭商品销售增长5.4%。10月汽车销售增长1.5%,批发库存上升0.7%至487.2亿加元,库存/销售率自1.22/1跌至1.20/1。 加拿大统计局公布,10月海外投资者净买入38亿加元(32.8亿美元)加拿大证券,9月海外投资者净买入加拿大证券额自48.8亿加元修正至47.5亿加元。10月海外投资者购买20.2亿加元加拿大债券。其中英国投资者购买额居首,而美国投资者则削减了所持加拿大债券。加拿大投资者买入38.3亿加元海外证券,3.24亿加元美国票据。1-10月海外投资者买入108.3亿加元加拿大证券,远低于04年同期的422.8亿加元。当时段加拿大投资者买入362.5亿加元海外证券,高于04年同期的145.3亿加元。 汇价日高116.58,日低115.50,尾盘在116.10附近整理;日升跌率0.363%,日涨跌幅0.42,收于116.08点。 技术指标显示,汇价的短期日均线系统呈死叉空头排列态势但跌势趋缓且其有呈缠绕的可能,汇价位于其间偏下及30日均线之下,显示短中线向空的概率依然较大,但仍有望在较宽幅震荡中寻求短中线的运行方向,短线向空但超卖、下探受到支撑进入震荡整理。汇价若受压于116.50之下则短线向空,下挡支撑位于115.70、115.20,上挡压力位于117.00、117.50、118.00。116.50(中位118.50)为汇价短线向空的分界线。 周技术指标显示,汇价若受压于116.00之下则周线向空,上挡周线压力位于117.90,若受压于116.00之下则下挡周线支撑位于114.00。116.00(中位117.90)为周线指标向空的分界线。 月技术指标显示,汇价若站稳于115.50之上则月线向多,上挡月线压力位于120.40。115.50(中位111.40)为月线指标向多的分界线。 汇价现概略位于中线向多的概率增大,短中线向空的概率增大,周线若持续位于116.00之下则周线向空的概率增大,短线若受压于116.50之下则短线向空、短线超卖、下探受到支撑进入震荡整理的位置。 短线分时波动显示,可暂认定汇价自121.39进入5波结构的C波下跌波动之中,可能至19日日低115.50已经结束C波5,上破116.50则可能确认C波5结束,上破117则可基本确认;其后进入较大级别B波反弹之中,或谨慎认定为5波结构(从中线波动分析此概率较大)的上升波动之中,但警惕5波上升可能以失败的5波结束;暂看在步步震升上破117.00、118.00、119.00后,目标或可看向120.00-121.00区域,运行时间或还有约9个交易日左右。 今日,汇价有望震荡整理。 今日强压力117.00,弱压力116.50;强支撑115.20,弱支撑115.70。 欧元/美元 12月19日,欧元震荡整理、略跌。 欧洲央行(EuropeanCentralBank)副行长LucasPapademos警告说,欧元区成员国面临通胀加速上升的风险,尽管与此同时失业率因就业市场缺乏灵活性而高得令人失望。Papademos表示,欧洲央行最新研究显示,欧元区通货膨胀可能上升,而当时失业率高达8%。他表示,这样高的失业率令人吃惊和失望。他的讲话暗示,许多欧洲政府未能推动就业市场和其他改革,这对欧洲央行的利率决策产生影响。欧洲央行本月将主要利率提高25个基点,至2.25%,这是欧洲央行5年来首次加息。他表示,欧元区自然失业率(即非加速上升的失业率)预期突出了改革的重要性,这些改革有助于在物价稳定情况下的降低失业率。欧元失业率目前为8.3%,而且在缓慢下降。英国和美国的“自然”失业率为5%左右。Papademos认为,消除就业市场僵化政策将使货币政策既可以支持失业率的降低,又不会威胁物价稳定。欧洲央行对物价稳定的定义是通胀低于但接近2%。虽然金融市场预计欧洲央行将在2006年进一步加息,但Papademos重申,欧洲央行还没有根据未来的经济形势预期确定进行一系列加息。不过,他表示,到目前为止,欧元区的经济复苏能够经受住借贷成本的温和上升。他认为,欧洲央行本月的加息甚至可能刺激经济增长。加息可能促使市场预期通胀下降、实际可支配收入上升,并提振市场信心,尤其是那些公众认为目前通胀比实际通胀和金融市场的通胀预期更糟的成员国。欧洲央行认为,长期利率突然调整的可能性不大,欧洲住房市场调整的风险较小。 欧盟统计局Eurostat公布,欧元区10月工业产值月降0.8%,年增0.1%,为连续第2个月出现月率下降,且表现远不及预期。市场先前预计为月降0.4%,年增1.0%。统计局同时将9月工业产值自月跌0.4%年增1.0%调整至月降0.3%年增1.2%。10月德国企业表现继续列欧元区各成员国之首,工业产值月增1.1%。而法国和意大利10月工业产值分别下降2.5%和0.9%。能源和资本商品10月产值下跌1.2%,为各行业产值的最大跌幅。当月欧盟整体工业产值月降0.7%,年增0.2%。工业产值的疲弱表现暗示四季度经济增速将不会强于三季度。 欧央行发言人ReginaSchueller表示,欧央行行长已经从意大利央行行长法齐奥(AntonioFazio)那里获悉了其辞职决定。Schueller称,欧央行完全尊重法齐奥的决定,并认为法齐奥辞职的决定是符合意大利和意大利央行利益的最佳决定。 法国财政部公布,10月经常帐赤字从9月的23.2亿欧元扩大至34.19亿欧元。商品出口减少,进口稳定是造成经常帐赤字上升的主因。市场预计法国10月经常帐赤字为26.50亿欧元。当月法国出口297亿欧元,9月为308亿欧元;进口则持平于322亿欧元。05年1-10月经常帐赤字从04年同期的40.6亿欧元增加至228亿欧元。10月法国企业投资达61.8亿欧元,海外投资5.27亿欧元。1-10月法国企业在海外的投资为462亿欧元,海外企业在法国的投资为299亿欧元,因而该国当时段整体财政赤字达163亿欧元。 德国联邦统计局公布数据,德11月生产者物价指数年比上升5%,超出此前接受道琼斯新闻采访的经济学家年升4.8%的预测中值。11月PPI月比下跌0.1%,同样高于下跌0.3%的预期。联邦统计局称11月PPI年比上升受到同期能源价格上涨17.5%的带动。德10月PPI年升4.6%。11月能源价格涨幅最高的是包括取暖油在内的石油产品,年比上升56.2%。重质油价格年比涨幅超过72.8%,轻质油价格年比上升29.5%。天然气价格年比上涨27.8%。剔除能源价格,德11月核心PPI年比仅上升1.5%,与前月持平。 德国央行(DeutscheBundesbank)在其12月份报告中称自05年年中开始,德国经济更为广泛地复苏。经季节调整,德第三季度GDP季率为0.6%。内需及外需增长对经济的贡献度相等。进出口方面,出口已摆脱了夏季时的疲软。但内需仍拖累经济增长,特别是受能源价格上涨的负面影响。央行还对建筑部门的改善感到谨慎乐观。其还表示,过去数月以来,就业市场复苏势头强劲。但11月失业人数经季调较前月下降53,000人至少反映出是受气候温和,而不是受经济复苏的影响。央行称德国建筑行业继过去几年的下滑之后,近几个月来可能已经稳定。经季调,10月建筑业产值月比上升,尽管升幅不大。总体上10月工业部门的岗位削减似乎已经停止,但建筑行业的失业显著下降。 Ifo经济研究所预期德国出口增长,国内建筑业支出结束降低势头,因此提高了其对2006年德国GDP增长的预期,由1.2%提高至1.7%。该研究所同时预期,德国零售支出的增长将在增值税按计划07年提高前出现。得益于好于预期的第四季度数据,Ifo修正了其对2005年德国GDP增长的预期,由0.8%提高至0.9%。Ifo预期德国05年赤字总量为GDP的3.6%,06年为3.2%。 德国银行联合会(GermanBankingFederation;BdB)在其对德国经济的展望报告中预计,06年欧央行可能在夏季和冬季分别升息25个基点,但其没有理由进行一系列加息行动。鉴于欧洲特别是德国经济广泛复苏,欧央行1日的升息决定是正确的,且不会抑制欧元区的经济复苏步伐。05年四季度的GDP数据初值暗示经济复苏应会延续至06年,加之出口表现强劲,德国06年经济增长率有望超过1.2%,05年预计为1.0%。另外设备投资也将成为支撑德国06年经济发展的主要动力。但德国私人消费表现可能滞后于整体发展,同时在失业率仍较高,且居民可支配收入没有增加的现状下,此种情况不太可能改变。 德国经济部长Glos说,“我预计会有更高的预期,但我不想对年度报告作出预测”。在此之前,几家德国研究机构近期也调升了其2006年德国增长预期。Glos说,经济复苏态势“毫无疑问已经增强”。德国政府计划在2006年1月9日的议案中提出促进经济增长的措施。在这份德国经济部的月度报告中,Glos说,“整体而言,经济复苏持续的前景已经增强。但是,这种复苏还不足以导致劳工市场转好的结果”。Glos说,虽然德国国内需求依然疲弱,但德国经济增长的主要动力依然来自外需以及某种程度上的外需。 汇价日高1.2038,日低1.1972,尾盘在1.2000附近整理;日升跌率-0.083%,日涨跌幅0.001,收于1.2001点。 技术指标显示,汇价的短期日均线系统与30日均线有摆脱收敛集聚缠绕呈金叉态势但其升势趋缓且有呈收敛集聚态势,汇价位于其上附近及30日均线之上,显示短中线向多的概率增大,但仍有望在较宽幅震荡中寻求短中线的运行方向,短线向多或偏多、上挡压力沉重、盘升若受阻则有望进入震荡整理或震荡盘跌下探支撑之中。汇价位于1.2000之上则短线向多,上挡压力位于1.2050、1.2100,下挡支撑位于1.1950、1.1900。1.2000(中位1.1900)为汇价短线向多的分界线。 周技术指标显示,汇价若站稳于1.1980之上则周线向多;上挡周线压力位于1.2020、1.2140;有效确认突破30周均线1.2070一线则反弹可看高一线,目标或看向1.2300甚或1.2600附近。1.1740与1.1980(中位1.1860)为汇价周线向空与向多的分界线。 月技术指标显示,汇价若受压于1.1910之下则月线向空,上挡月线压力位于1.2110,下挡月线支撑位于1.1700。1.1900(中位1.2320)为汇价月线向空的分界线。 汇价现概略位于中线向空的概率依然较大,短中线向多的概率依然较大,周线若站稳于1.1980之上则周线向多,短线若站稳于1.2000之上则短线向多、盘升受阻则有望进入震荡整理或震荡盘跌下探支撑的位置。 波动分析显示,汇价自波段低点2001年7月月低0.8228升至波段高点2004年12月月高1.3667,用时42个月;然后,自1.3667开始进入较大级别的修正波动之中,已经用时约12个月,整体修正时间或约0.382或0.5或0.618,即修正时间还有或约4个月(明年4月)或约9个月(明年9月)或约13个月(2006年初);中期看,自2004年12月31日的波段高点1.3667至今,运行在具有延伸波结构的大A波下跌的3波下跌中,且自9月2日日高1.2591运行在3波5之中,自10月27日日高1.2174以来运行在3波5的第3波下跌之中。其后的波动有多种波计数: 短线分时波动分析显示,汇价自12月2日日低1.1657进入3-3-5结构的3波反弹波动之中,或许已经(或许即将结束)在14日日高1.2061结束了3波结构的3波反弹、进入下跌波动之中,因此短线须密切关注1.2000、1.1900、1.1800等关键支撑及1.2040-60、1.2100等关键压力的情势。若开始下跌,应注意3波结构或5波结构下跌两种波分析歧义可能,可能在8个交易日左右的下跌(下跌幅度暂看400-450点)探支后,用约5个或8个交易日构筑底部区域;然后,有望展开较大级别的波段反弹。 今日,汇价有望震荡整理。 今日强压力1.2100,弱压力1.2050;强支撑1.1900,弱支撑1.1950。 英镑/美元 12月19日,英镑震荡盘跌。 市场研究机构的调查显示,英国消费者预期06年通胀率为2.2%,接近英央行2%的目标水平。据接受市场研究机构NOP公司问卷调查的2,132名受调查者预测中值,在未来12个月,通胀率将为2.2%,与8月份的调查结果一致。英国通胀率已经连续5个月高于央行目标,央行一直在监控任何表明高油价可能导致工资螺旋形上升的迹象。油价飙升推升通胀率至8年来最高点后,于11月降至2.1%。原油价格自8月30日创下70.85美元/桶的历史纪录后,已经下跌了17%。57%的受调查者认为央行2%的通胀目标是基本适当的,20%认为过高,10%认为过低。近年来这些数据比例变化不大。调查显示,满意央行利率工作的人数达到02年2月以来最高水平。所谓的净满意指数从8月的48%升高至53%。 在线房地产经纪商HometrackLtd.公布,英国2005年房屋均价下跌1.3%,并为自最近一次经济衰退以来首次出现全年房屋均价下跌。根据Hometrack的调查结果显示,在英国各地区中,位于英格兰中南部的米林基那斯城的房价跌幅最大,达7%。伦敦中部地区房价上涨。Hometrack还预期,英国2006年房价可能上升1%,而房屋销售量则可能下滑5%。 国际货币基金组织(IMF)在其报告中对英国经济的稳定性表示称赞,并预计,英国06年经济将增长2.25%,07年将增长2.75%。该报告将受到英国财长布朗(GordonBrown)的欢迎。布朗在本月初将05年英国GDP增长率预期由3.0%-3.5%大幅下调至1.75%,将06年增长率由2.5%-3.0%小幅下调至2-2.5%,并预计07年和08年增长率将分别介于2-2.5%和2.75-3.25%之间。04年英国经济增长3.1%。IMF称,在油价飙升及房屋市场大幅降温之际,英国经济表现相当不错。IMF还预计,英国06年CPI增幅将降至2%的目标下方。 汇价日高1.7730,日低1.7613,尾盘在1.7620附近整理;日升跌率-0.592%,日涨跌幅-0.011,收于1.7622点。 技术指标显示,汇价的短期日均线系统有呈收敛缠绕态势,汇价位于其下附近,显示短中线向多的概率依然较大,短线有望震荡整理寻求短线运行方向。汇价若站稳于1.7600之上则短线偏多,上挡压力位于1.7680、1.7720,继续上破短线向多;下破1.7600则短线偏空,下挡支撑位于1.7550、1.7490。1.7720与1.7490(中位1.7600)为汇价短线向多与向空的分界线。 周技术指标显示,汇价若站稳于1.7690之上则周线向多,下挡周线支撑位于1.7490,上挡周线压力位于1.7750、1.7950;有效上破1.7760(30周均线)-1.7800区域压力,则反弹或可看高一线。1.7280与1.7690(中位1.7490)为汇价周线向空与向多的分界线。 月技术指标显示,汇价若受压于1.7520之下则月线向空,下挡月线支撑位于1.7350,上挡月线压力位于1.7720。1.7520(中位1.8070)为汇价月线向空的分界线。 汇价现概略位于中线向空的概率增大,短中线向多的概率依然较大,若持续站稳于1.7690之上则周线向多、站稳于1.7490之上则周线偏多,短线站稳于1.7720之上则短线向多、下破1.7600则短线偏空、有望震荡整理寻求短线运行方向的位置。 短线分时波动分析显示,暂认定汇价自11月28日日低1.7046结束C波5的3波下跌进入稍大级别反弹之中,现运行在反弹末段,或谨慎认定已经在14日日高1.7809结束反弹进入稍小或稍大级别的调整之中,因此短线须密切关注1.7720、1.7600、1.7490附近的支撑及1.7790-1.7810、1.7850附近的压力情势。 今日,汇价有望震荡整理寻求短线运行方向,市场对汇价声东击西的突破方式保持警惕。 今日强压力1.7720,弱压力1.7670;强支撑1.7500,弱支撑1.7560。 澳元/美元 12月19日,澳元震荡盘跌。 西兰经济研究协会(NewZealandInstituteofEconomicResearchInc.)调查显示,经济学家预期2006/07财年新西兰经济增长基于房地产及消费支出前景将弱于早前预期。据接受新西兰经济研究协会调查的11位经济学家的预期中值,截至2007年3月31日一年新西兰经济增长率将由一年前的2.5%减缓至1.9%,9月份调查预期增幅为2.1%。自2004年1月以来,为抑制房地产市场和通胀,新西兰央行已连续9次加息,央行行长波兰德(AlanBollard)12月8日表示,经济前景面临风险,高利率削弱内需的速度可能快于预期。2006/07财年新西兰房屋营建继本财年下降7.2%后可能进一步下降8.9%,而2004/05财年该指标上升5%。2006/07财年新西兰私人消费可能增长1.8%,增幅低于本财年的4.1%。未来两年工资平均增幅可能在4%,截至2007年3月失业率可能升至4.1%。 鉴于以学生贷款计划为主的额外支出,以及新西兰2006年经济增长预测的大幅下调,新西兰财政部(NewZealandTreasury)下修了其来年财政预算的政府盈余目标。财政部称,鉴于消费走弱、投资回落以及利率引起的房价下跌等因素共同导致国内需求放缓,致使同期GDP增长走弱。新西兰财政部在其19日发布的半年度经济和财政报告中称,预计截至07年3月的06/07财年GDP增长将达1.7%,比其8月预测的2.6%有所上升。截至06年3月的05/06财年的GDP增长预测为2.9%。截至08年3月财年的GDP增长为2.5%,远低于8月预测值3.5%。预计GDP增长加速始于08/09财年,截至09年3月财年的预测为3.8%。 澳大利亚顶级建筑行业协会房屋行业协会(HousingIndustryAssociation)公布,澳大利亚11月新屋销售月比增长2.1%。同期新屋和公寓销售增长0.7%至8754套,为连续第三个月低于9000。多单元住宅销售则下降8.2%。房屋行业协会资深经济学家戴尔(HarleyDale)表示,最新数据显示新屋销售增长正在持续,但增幅已显著脱离繁荣期增幅。戴尔称,房地产市场正在与房屋价格周期循环至高位和经历2005年债务迅速累积和高油价阶段后的资产负债表调整相“格斗”,未来则将面临06年初是否再次加息前景的考验。戴尔补充称,2006年房地产市场总体活动性与新屋领域活动性进一步下降相一致。澳大利亚房屋行业协会上述数据是通过调查澳大利亚100位住宅建筑商得出的。11月澳大利亚各地区建筑领域活动性表现各异。维多利亚独立房屋销售增长19.3%,澳大利亚南部增长3.9%,新南威尔士下降21.5%,昆士兰创记录的下降12.7%,澳大利亚西部下降3.7%。 汇价日高0.7470,日低0.7395,尾盘在0.7400附近整理;日升跌率-0.511%,日涨跌幅-0.004,收于0.7397点。 技术指标显示,汇价的短期日均线系统呈死叉空头排列,其与30日均线有呈缠绕之势,汇价位于其下及30日均线之下附近,显示有望在较宽幅震荡中寻求短中线的运行方向,但短中线向空的概率增大,短线向空的概率增大。汇价若受压于0.7410或0.7440之下则短线向空,上挡压力0.7490;下挡支撑0.7380、0.7350。0.7440(中位0.7490)为汇价短线向空的分界线。 周技术指标显示,汇价若站稳于0.7490之上则周线向多,下挡周线压力位于0.7420(中位),支撑位于0.7350。0.7350与0.7490(中位0.7420)为汇价周线向空与向多的分界线。 月技术指标显示,汇价若受压于0.7480之下则月线向空,下挡月线支撑位于0.7310。0.7480(中位0.7600)为汇价月线向空的分界线。 汇价现概略位于有望在较宽幅震荡中寻求中线的运行方向,短中线向空的概率增大,周线若持续位于0.7410之下则周线向空、位于0.7420之下则周线偏空,短线若位于0.7440之下则短线向空、有望震荡整理或震荡盘跌下探支撑的位置。 波动分析显示,其走势基本跟随欧洲货币兑美元走势,但由于息差等因素强于欧洲货币兑美元的走势,短中线在0.7270-0.7300有双底支撑;其中线或中长线指向0.6800、0.6600或更低水位;先行反弹先行调整。暂认定汇价自9月12日日高0.7763已进入较大级别下跌波动之中,且汇价已经在12月14日日高0.7579结束反弹进入稍大级别的调整之中,0.7300-0.7320有较重要的中期趋势线支撑,受到支撑有望进入震荡整理。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力0.7440,弱压力0.7410;强支撑0.7350,弱支撑0.7380。 欧元/日元 12月19日,汇价震荡整理、略升。 汇价日高140.05,日低138.85,尾盘在139.30附近整理;日升跌率0.281,日涨跌幅0.39,收于139.31点。 技术指标显示,汇价的短期日均线系统呈死叉空头排列但跌势趋缓且其与30周均线有呈缠绕之势,汇价位于其间偏下及30日均线之下附近,显示短中线向空的概率依然较大,短线向空但超卖、有望震荡整理或震荡盘跌。汇价若受压于139.70之下则短线向空,下挡支撑位于139.00、138.50,上挡压力位于141.20。139.70(中位141.20)为汇价短线向空的分界线。 周技术指标显示,汇价若站稳于140.90之上则周线向多,下挡周线压力位于139.80,周线支撑138.70,继续下破周线向空。138.70与140.90(中位139.80)为周线向空与向多的分界线。 月技术指标显示,汇价若站稳于139.20之上则月线向多;若受压回落于139.20之下则下挡月线支撑136.90(中位)、134.60,继续下破月线向空。134.60与139.20(中位136.90)为月线向空与向多的分界线。 汇价现概略位于有望在较宽幅震荡中寻求中线运行方向,短中线向空的概率增大,若受压于138.70之下则周线向空、受压于139.80之下则周线偏空,短线若受压于139.70之下则短线向空、受压于141.20之下则短线偏空、有望震荡整理或震荡盘跌的位置。 波动分析显示,中长线看有两种波计数:(1)暂认定汇价自2003年11月14日当周周低124.15结束较大级别A波下跌进入大5波上升波动至今;汇价在2004年12月30日日高141.58结束3-5进入大升波大4波下跌之中,且可能已经自6月23日日低130.58进入大5波的5波上升之中;已经在12月12日日高143.59结束上升进入较大级别下跌波动的可能性增大。(2)暂认定汇价自2004年12月31日当周周高124.15结束大B波反弹,进入较大级别3-3-5波动之中;已经在12月12日日高143.59结束B波反弹进入较大级别5波结构的C波下跌的可能性增大;下破138.00则可能确认,下破133则可基本确认。 今日,汇价有望震荡整理或震荡盘跌。 今日强压力140.20,弱压力139.70;强支撑138.50;弱支撑139.00。(以上为个人观点,仅供参考;据此入市,风险自担。汇市有风险,投资请慎重。) 12月20日将公布的经济指标及财经事件 国家时间内容预估值前值 (北京时间) 12月20日 美国02:0012月NAHB指数6160 英国08:3011月RICS房屋物价指数-5%-9% 日本15:0011月便利店销售(年比)-2.9% 意大利17:00第三季失业率(季节调整)7.7%7.7% 英国17:3011月M4货币供应初值(月比)0.7%1.1% 英国17:3011月M4货币供应初值(年比)11.6%11.6% 英国17:3011月政府净借贷款80亿-22亿 英国17:3011月M4货币供应贷款121亿99亿 欧元区18:0010月贸易余额70万140万 欧元区18:0010月贸易余额(季调)12亿 意大利18:0010月工业订单-季调1.2%-3.3% 意大利18:0010月工业订单-无季调整6.2%2.1% 意大利18:0010月产业销售额-季调0.6%-5.3% 意大利18:0010月产业销售额-无季调整2.5%2.6% 加拿大20:0011月消费价格指数(月比)-0.2%-0.5% 加拿大20:0011月消费价格指数(年比)2.0%2.6% 美国20:4512月16日当周国际购物中心协会/瑞银连锁店销售调查指数 美国21:3011月生产价格指数(月比)-0.5%0.7% 美国21:3011月生产价格指数(年比)5.9% 美国21:3011月核心出厂价格指数(月比)0.2%-0.3% 美国21:3011月核心出厂价格指数(年比)1.9% 美国21:3011月新屋开工202万201.4万 美国21:3011月营建许可209.2万210.3万 美国21:5512月16日当周红皮书商业零售指数 12月20日 日本----日本财务省内部提出2006年度财政预算草案 日本----日本召开经济财政谘问会议(CEFP)

| ||||||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |