提早5年退休你有足够的钱养老吗(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年12月21日11:44 大洋网-广州日报 | ||

|

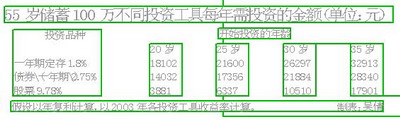

本报讯(记者吴倩摄影报道)民意调查显示,公众普遍对退休后的生活缺乏信心,90%的人担心养老问题,57%的人觉得“养老得靠自己”,35%的人认为退休后生活水平将显著下降。那么,我们该如何解决退休后的养老问题? 日前,在《广州日报》与上投摩根富林明基金管理公司共同主办的《璀璨人生智慧理财》上,上投摩根富林明基金公司总经理王鸿嫔提供了专业的养老规划建议。至此,国内 首个规模最大、耗时最长的理财普及活动上投摩根“致富100”理财活动也画上圆满的句号。现实:养老只能靠自己 “如果计划在55岁退休,活到80岁,需要多少养老金才够呢?”据估算,假定每年的通胀水平为3%,55岁以后的储蓄获取相当于通胀的收益率,退休后想要维持现在每月3000元的消费水平,现年25岁的市民,相当于55岁时每月消费7281元,需储备218.43万元的退休金;现年35岁的市民,相当于55岁时每月消费5418元,需储备162.54万元的退休金。 那么,退休后这漫长的25年没有任何工作收入,生活开支从何而来? 按照目前的退休金制度,居民退休后领取的退休金只能勉强维持生活,很难保持退休前的生活水平。 退休金规划应规避风险 王鸿嫔总经理建议,在进行退休规划时,需要明确了解退休金规划的特点。首先是了解退休前后的差异,退休前有收入,可持续投资,但退休后,收入没了只有支出。所以在退休后,要能立刻提供稳定、定期的现金收入,规避风险成为退休金规划的最大要求。 第二,针对退休前是资产的累积期,退休后进入消耗期的特点,退休金理财对现金流量的要求并不亚于对报酬率的要求。此外,准备退休金本质上是持续累积的小额投资,是一项长期的积累和投资过程。 具体而言,王鸿嫔总经理表示,在进行退休金规划时,要注意以下几点:一是在投资初期可以选择较高风险的产品,以追求高报酬;随着退休时点的接近,安全性与配息的需求越来越高,需增加固定收益的金融产品;到了消耗期之后,所有的投资应该都是配息的,并且可以随时变现。 定期定额投资收益较高 “定期定额投资是筹措退休金的最佳工具。”王鸿嫔总经理举例分析道,与单笔投资相比,定期定额投资的效果比较明显。从2000年11月30日至2005年11月30日,投资于JF太平洋基金,业绩基准的累计投资回报率为32%,单笔投资的累计投资回报率略高,为35%,定期定额的累计投资回报率却高达45%。 不过,王鸿嫔总经理提醒道,定期定额的投资方式比较适合于风险性投资,以达到摊低成本,减少风险的目的。“货币市场基金做定期定额的意义并不大。”而在选择股票型基金进行定期定额时,应选择主要投资于大盘蓝筹股的基金品种,避免主要投资于产业型、小盘股的基金。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |