再婚家庭要为子女和养老作打算(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年12月24日09:54 大洋网-广州日报 | ||

|

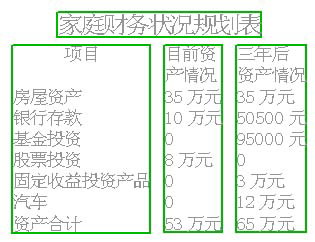

我在某单位担任部门经理,月收入约5000元,另每年有约20000元的年终奖,目前有银行存款10万元,还有现值8万元的股票,拥有一套市值35万元的自用住房。除基本社保外,单位每年还为我购买了10万元的意外险。我两年前离异,三岁的儿子判归我抚养。今年我再次步入结婚殿堂,妻子月收入约2500元,目前家庭每月支出约3500元,因无时间打理股票投资,余钱存在银行。为方便妻子上班和接送小孩上学,我计划在三年内购置一部12万元的汽车,而小孩三年后也将上学,须准备3万元赞助费,购车和小孩上学后生活支出将上升到每月4 500元,请问如何理财?王先生案例分析 首先,分析王先生家庭目前的财务情况,王先生目前没有负债,拥有18万元的投资性资产和35万元自用资产,年收支盈余约7.4万元,收支情况良好,但意外保障方面仍不足够。 其次,王先生的投资仅限于银行存款和股票,存款增值缓慢,而股票投资因无暇管理和市场下跌收益也可能不理想。 第三,王先生在三年内将面临两大近期财务目标:儿子上学和购置汽车,为实现这两个近期目标,必须在三年内储备约15万元资金。 专家建议 第一、因为儿子年幼,而且妻子收入并不足以支持家庭生活,须做好以王先生为重点的意外保障,每年支出6000元购买意外和重疾保险。 第二、投资方面采取较为稳健的方式,建议卖出手中股票,转而投资证券投资基金,每年增加这方面投资支出2.5万元;将存款中的5万元转向投资基金和人民币理财产品等有较高收益率的产品,以后将收支每年结余约2.3万元存入银行作为购车款储备金。 第三、目前就开始做好养老准备,每年支出1万元购买养老年金险。 第四、三年后,从银行存款中支出7万元、基金投资中支出8万元作为儿子入学赞助费和购车款。(文/表记者胡巧娟)

小贴士 1、再婚夫妇可能经历过离婚过程中为财产分配“纠缠不清”的“持久战”,在处理好前次婚姻遗留下来的财产问题的同时,再婚前最好进行财产公证或是婚前协议明晰财产所有权,预防日后财产权属纠纷。 2、再婚家庭往往一方或双方都有婚前房产,房产问题成为再婚家庭中最容易产生纠纷的问题之一。无论婚前财产是否曾经公证,不要轻易在婚前房产的房产证上添加对方名字。 3、再婚家庭的离婚率可能更高的主要原因就是家庭财务纠纷和子女问题,孩子的抚养费最好跟再婚的对方讲清,可从共同收入中支出。 4、不少再婚离婚诉讼由一方单方面处理财产所引起。一般说结婚后双方对婚内财产有平等共享权,一方私自转移婚内财产是不合法的。婚后两人的财务最好能“合二为一”,家庭财务公开透明,共同规划。 5、一般再婚夫妻已人到中年,须为养老特别做计划,包括从家庭收入中特别提取一部分资金作为双方的养老基金。如果两人经济收入差异较大,收入高的一方应该规划保额较高的寿险或意外险,指定孩子和配偶为受益人,担负起对家庭的保护责任。 | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |