年底莫忘“梳理”家中保单(图) | ||

|---|---|---|

| http://www.sina.com.cn 2005年12月30日11:46 大洋网-广州日报 | ||

|

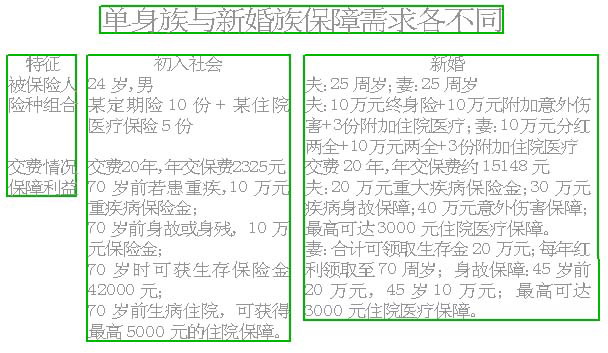

又值岁末,市民在忙着大扫除时,不妨将搁置在箱底的保单拿出来梳理一翻。因为随着保险市场的变化和自身保障的需求,往年所购买的一些保单难免会在某些方面略显不足,市民不妨考虑一下及时调整自己的险种组合,补充保险保障。 问题一:保单“过气” 人身保险在我国已有十多个年头,从保额固定到保额递增的、从固定利率到附带分红的、“投连险”发展到了第三代,第二代万能险也纷纷现身,功能越增越强,卖点愈来愈多。保户几年前投保的险种难免会在某些方面略显不足。 就像较早投保了“投连险”的保户,如今,看看市面上不断推出的新投资型险种,一定会觉得自己的老保单收取的费用实在不低。最早的一款“投连险”从第三年起每年都要扣除保费的12%作为初始费用。如果年交保费1万元,连续交费20年,光初始费用就要交掉2万元左右。而投保同一间公司去年推的万能险,总保费20万元,累计扣除的初始费用仅为13550元。 支招:或考虑变更保额 对感觉颇有“不足”的老保单,退保多数并不合算。保户可向保险公司咨询能否转换险种,或是变更保险金额。 如今市面上相当多的保险产品都有减额缴清条款,保户可以考虑行使这一功能,在不变更原来保险期限与条件但降低保险金额的原则下,就当时契约所积存的现金价值扣除营业费用及保单贷款本息、欠缴保费、垫缴保费本息后之余额为准计算,以趸缴的方式,购买所能保障的金额。如一份保额为10万元、缴费10年的保险,假设保户第5年行使减额缴清功能会使5年累积的所缴保费分摊到10年中,保单合同自动期满,但赔付金自然相应减少。 问题二:保障不足 随着步入不同的年龄段,保户的保险保障也应该随时调整。同样,随着家庭经济收入的变化,投保应有不同侧重。 如前两年,李先生和李太太收入较低时,所选保险的保障重点在子女教育储蓄上。如今,两夫妻下海从商,收入增了一倍,家庭理财则应转而侧重稳健,以前所购买的险种已远远不够,应将保险的重点转移到重大疾病保险和子女教育储蓄上。 支招:把握原则灵活调整 无论任何时候,市民在投保时,都应坚持一些基本原则,保费支出应占家庭收入10%左右;保险保障应该是寿险、医疗及意外伤害三面俱到,寿险着重身后照料家人,医疗主要在支撑额外医疗支出,意外则辅助寿险保障,降低意外造成的经济威胁。 然后,再根据自己的情况灵活处理。保险的选择既取决于家庭结构也取决于家庭收入。如今,主要的社会家庭结构有“三口之家”、“丁克族”及“单身贵族”三种。专家分析指出,对于单身族群来说,应重视医疗保险规划。对于“丁克族”来说,除加强寿险及意外险保障、照顾配偶外,不妨朝向提升医疗质量,来规划家庭保单。而“三口之家”的家庭应着重寿险保障,且保额要能支付二年内生活金额,医疗险则以补足住院病房差额为主。

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved 版权所有 新浪网 |