2006年理财热点全景展望之一 | ||

|---|---|---|

| http://www.sina.com.cn 2006年01月09日02:17 人民网-江南时报 | ||

|

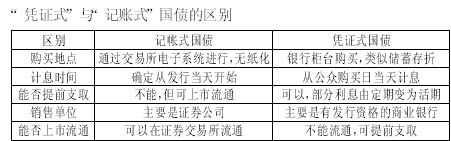

[关注・索引] [2005年已经画上了句号,在这一年中,股市投资者依然在承受着熊市的煎熬,80%的人没有能够取得收益。房产投资者在享受了房价年初疯狂上涨的盛宴之后,不得不感受 着宏观调控政策所带来的变化,一些依靠大量银行贷款来炒房的人,已经感受到了资金方面的压力……上述的种种表现,让不少投资者对理财感到了茫然。其实,2006年的市场机会并不少,关键在于投资者要有明确而具体的理财目标,并根据自己承担风险的能力,这样才能有的放矢,得偿所愿。同时,理财绝不是暴富的途径,不能只看收益不看风险。2006年可能会有一些高收益产品出现,但是其投资风险也相应较大,对此,投资者得有抗风险的心理准备。让我们对2006年的市场作一番梳理吧,看看其中蕴含着的机会。] [保险篇] 投资型险还值得投资吗 分红险、投连险以及万能险2005年开始逐渐恢复。目前寿险市场上,投资类险种的份额大概占80%以上。2006年,投资类保险又将带给消费者怎样的期待呢? 保险专家提醒消费者,相对于其他的理财品种,保险的理财机会很难具体预测。投资型险种属于中长线投资,它不像投资股票、基金一样可以高抛低吸、频繁进出,买的时候不应当冲动,退保时也不应妄动。正确心态是,将其收益放在一个中长时间段来考察,短期暴富不可能也不现实。 ■分红险:适合短期投资 分红产品不一定会有红利分配,特别是不能保证年年都能分红。分红产品的红利来源于保险公司经营分红产品的可分配盈余。其中,保险公司的投资收益是决定分红率的重要因素,一般而言,投资收益率越高,年度分红率也就越高。但是,投资收益率并非决定年度分红率的惟一因素,年度分红率的高低还受到费用实际支出情况、死亡实际发生情况等因素的影响。保险公司的每年红利分配要根据业务的实际经营状况来确定,必须符合各项监管法规的要求,并经过会计师事务所的审计。 ■投连险:适合长期投资 由于投连险在设计的时候,是为长期寿险量身定做的,因此比较适合缴费期长达20年至30年的投资者。投保人应重点了解该类产品投资收益与投资账户的关系、对投资账户收取的各项费用的情况、投资账户面临的主要风险、投保人退保时保险公司要扣除的费用和投保人可退还份额等事项,同时,在购买时也要设定最合适的保障额度。 投连产品的收益相对较高,但带来的风险也大。另外,投连险的收益不固定,一旦资本市场行情转坏或者保险公司运作不当,投资者可能遭到损失。 ■万能险:适合闲置资金投资 万能寿险,适合于家中有闲置资金,而风险承受能力低、对投资需求不高的对象。在购买时,要综合考虑有些费用、保障成本和回报的不确定性,并且要明白产品说明书或保险利益测算书中超过最低保底收益以上的测算数字只是对未来收益的假设,不能作为对未来实际收益的保证。 ■选择专业货比三家 随着2004年年底我国金融领域的全面开放,外资保险公司也将提供健康险、团体险和养老险等业务。外资保险会带来更好的服务体系自是应有之意,而在产品创新上,其有着得天独厚的优势。对于并不急着购买保险的人们来讲,不妨观望一下。因为新险种最可能在2006年较多出现,到时货比三家,可能更有利于建立自己的家庭保障体系。 [国债篇] 二级市场将成热点 国债,素来有“金边债券”的美誉,南京老百姓对于国债投资的热情也一直颇高。回顾去年的国债市场,凭证式的国债收益是越来越低,而记账式国债的指数却是屡创新高。如果说以前还是凭证式国债一枝独秀之外,那么现在记账式国债也“小荷露出尖尖角”,吸引了不少投资者。专家表示,对国债发行方式进行了新的尝试和改革,进一步提高了国债发行的市场化水平;而且国债的二级市场也将成为国债市场的发展重点。由此,国债的一系列创新,必将为投资者带来更多的投资选择和更大的获利空间。 ■凭证式国债:收益维持现有水平 如果哪天早晨你上班途中忽然发现很多银行门口都排成了长龙,那么不用想,99%的可能就是银行又卖国债了。在这长龙中,中老年人是绝对的主力。用一家银行营业员的话来说,“每次卖国债对于银行就像打仗一样:多则半个小时,少的两分钟,所有国债全部卖完。” 从今年年初以来,央行一共发行五期凭证式国债,每期国债均有三年期和五年期两个品种。从利率水平上看,前三期国债的票面利率分别为3.37%和3.81%,而刚刚发行的第四和第五期凭证式国债利率则有所下降,三年期和五年期国债的利率为3.24%和3.60%,和目前银行存款的同期利率一致。不过由于国债投资不用缴纳利息税,所以和银行存款比还略有优势,以分别购买1万元的3年期、5年期国债为例,到期后市民可分别获得972元、1800元利息,比同期定期存款多得194.4元、360元利息。 对于2006年央行发行凭证式国债的收益走势,银行理财专家分析指出,目前CPI数据对于货币政策没有造成太大压力,央行短期未必会对利率进行调整。所以2006年凭证式国债的收益应该维持现有水平。 ■记账式国债:收益会再攀高峰 “其实记账式国债绝对比凭证式国债要好很多,因为有二级市场交易平台,所以记账式国债不仅有到期获得正常票面利率的机会,同时在国债市场发生波动的时候,还可以通过低买高卖的操作获利”,银河证券石鼓路营业部分析师李正在接受记者采访时表示。 但是从记者掌握的实际情况来看,南京市民投资记账式国债的人并不多,大部分人对于国债的认识仅仅停留在银行发售的凭证式国债上。而从事实际交易的普通投资者更是少之又少。 从去年年初以来,记账式国债始终是一个震荡上扬的走势。2005年6月6日,上证国债指数以130.63点收盘,不仅延续了上周的强势上涨势头,同时也创下国债指数自2003年2月25日诞生以来的新记录。但是这个记录仅仅保持了一天就被打破。到了2005年10月20日,上证国债指数创下109.73点收盘,这也是目前国债指数的最高记录。理财专家笑着告诉记者,如果市民在年初随便买下一只记账式国债,持有到现在,至少有10%的利润。 那么2006年投资记账式国债还能有这么高的收益吗?理财专家告诉记者,目前记账式国债已经达到一个比较高的点位,想要继续发起大的行情可能不大。不过专家也指出,现在股市始终没有好转迹象,大量闲置资金沉淀在债市,并且不断有新的资金进入,这些都给债市打下了好的基础,只要投资得当,还是能从债市中淘到金子。 国信证券分析师贾伯瑜告诉记者,很多市民不愿意接触记账式国债,一方面是因为平时了解不多,另外一个方面,记账式国债既然是在二级市场交易,价格就有涨有跌,而购买国债的投资者大多比较谨慎,所以对于这种浮动价格比较“感冒”。他表示,记账式国债本身或多或少还是有一个到期收益率,所以哪怕债券跌的再厉害,只要在到期前不卖,还是能获得一定的收益。只要投资者有一定的风险承受能力,还是不妨考虑记账式国债。 [黄金篇] 金价有望再涨20% “从COMEX期货黄金的长期走势图形上我们可以清晰地看出,国际金价经过了20年的沉寂,其间美国经济的持续性繁荣、股市、债市的连续性火爆以及不断攀高的房地产价格掩盖了黄金的光芒”,成都高赛尔金银研发中心研究员王瑞雷说。黄金分析师还预计,受美元持续疲软、国际炒家蜂拥进入黄金市场等因素影响,2006年国际金价有望再涨20%。 ■2005年,你投资黄金了吗? 去年9月16日,受美元疲弱、美国经济前景不明朗及黄金需求强劲等因素影响,纽约15月期金曾经升到每盎司464美元,是1988年6月以来的高位。时隔三个月时间,2005年11月29日,隔夜国际金价在多头亢奋情绪影响下突破500.0美元大关,截至当天北京时间9:15,国际金价最高上冲至502.3美元,再次刷新18年高点,创出24年新高。 黄金价格的疯长让南京的一些投资者体验到了投资黄金的魔力。 投资高赛尔实物金条的市民张先生告诉记者,自己在8月底的时候购买了20盎司金条,当时每盎司价格差不多在3500元。一个月之后,黄金价格涨到了3800元,张先生抛出所有金条,赚了6000块。不过他在采访中却懊恼地告诉记者,“你看现在黄金价格已经突破4000了,真是后悔当时卖早了,要是到现在,能多赚4000呢。”他告诉记者,这两天黄金价格又开始上涨,自己准备抓住回调时机再买一些,“我相信未来黄金一定能给我带来更高的投资回报。” 中行江苏省分行零售业务处近日向记者提供的一组数据也显示,从今年年初中行推出“黄金宝”(个人纸黄金业务)以来,截至去年9月份,交易总额为2800多万美元。“受最近黄金行情影响,7、8、9三个月的交易量上的很快,有钱赚了,大家交易的积极性自然就高了。” 《江南时报》(2006年01月09日第十八版) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved 版权所有 新浪网 |