3690元变4090元(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年01月19日10:44 大洋网-广州日报 | ||

|

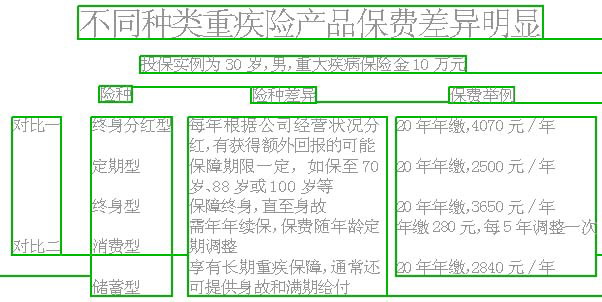

岁末年初,重大疾病保险市场涨声响起。一寿险商旗下的两款主打终身重大疾病保险被停售,并由新险种取代。与旧产品相比,市民投保新产品价格上涨了10%左右。不少市民将之视为“重疾险涨价序幕”。 那么,市民是否应该赶在其他产品涨价前投保重疾险呢?对比已调整的产品,记者发现,价格上涨的同时也伴随着条款设计和保障范围的调整,涨声之下,市民不应一味求廉 盲目投保。以全额赔付替代按比例赔付 对比新旧产品的费率,两代重疾险产品费率调整的力度不小。以前30岁的男性投保10万元保额的重疾险产品,20年缴费,每年只需要支付保费3690元,而如今购买新的产品则要支付4090元,多支出了400元,保费上涨了10.8%。而30岁女性缴费20年投保新险种,保费大约上涨了8%。 不过,记者发现,在价格上涨的同时,新产品条款设计和保障范围也有了较大的调整。其中,最大的变化是,旧险种将疾病区分为两类:一类重大疾病按照保额的80%赔付,二类重大疾病按保额的20%赔付,而新险种则不再区分疾病种类,3岁以上的保户在等待期后患上所保重大疾病,均按保额的100%赔付。 此外,与旧险种相比,新险种所保大病的范围有所调整,女性所保疾病由28种增加到30种,但取消了对女性原位癌的保障,男性则由25种增加到28种。 其实,保户在投保时,不能纯粹根据报费决定取舍。一种保费每年2840元,一种却是每年只需交280元保费,同样是一家保险公司的重疾险产品,保费可以相差10倍。由于保险责任、保险期间、保障范围等存在差别,不同门类的重疾险产品,保费差异显著(见左表)。 不同类型产品保费差别大 其中,长期险种与纯消费型险种保费差别最大。如上述两种产品,前者是储蓄型长期险种,后者是纯消费型保险,30周岁男性,同样投保10万元,前者缴费20年,每年需缴保费2840元,保障27种重大疾病到88周岁,并享有身故给付和满期给付。而后者30周岁时仅需年缴保费280元,但只保16种重大疾病和4款手术一年。年年需续保,且保费每5年调整一次。 专家建议,应对之策是投保前对重疾险进行分类,再将各门类的产品作比较。首先,区分险种是否分红,其次,区分保险期间是一年消费型还是长期储蓄型险种,需要保定期还是保终身。(文/表吴倩)

| ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved 版权所有 新浪网 |