单亲家庭理财一双手能否撑起一个家(图) | |||

|---|---|---|---|

| http://www.sina.com.cn 2006年01月21日12:28 大洋网-广州日报 | |||

|

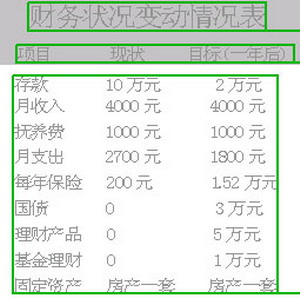

日前法院判决了一起离婚诉讼案,33岁的张小姐和前夫性格不合要求离婚,两个人为孩子的抚养权问题争执不休,最后判决5岁的小孩归张小姐带,前夫每月付1000元的抚养费直到高中毕业。 从两个人一起抚养到既当爹又当妈,张小姐的全部希望都在孩子身上,她目前月收入4000元,单位可能面临重组,工资可能锐减,想供孩子读完大学,她一个人能行吗? ■专题策划关雅文 文/图/表记者胡巧娟 案例情况 33岁的张小姐离婚后有个5岁小孩,她目前月收入4000元,个人养老账户总额3万元,住房公积金账户总额3.5万元,有住房,也有国家的基本医疗保险,并购买了医疗费用保险;前夫每月支付小孩1000元抚养费直到高中毕业。另外还分得价值10万元的资产,目前家庭月支出2700元(包括孩子600元入托费和自己200元保费)。 经历了离婚之痛后,张小姐和很多单亲家庭父母一样,孩子就是一切,起码要供他读完大学吧。靠目前的收入能行吗? 郭芳:农行广东省分行理财规划师 “单亲家庭理财要从开源节流着手,而规划占生活支出中最重的是子女教育基金及自己的退休和保障准备”。 廖伟华:中行广东省分行理财规划师 “单亲家庭只有单一收入主体,子女教育费和自己的养老金比例要根据具体情况不断调整”。 韩希:广发银行个人银行部理财师 “单亲家庭对子女教育金的投资不能太保守,至少要高于学费成长率,大概为4%”。 投资收益率要高于4% 记者:张小姐的例子在目前社会并非特殊情况,以她目前的收入与支出,要供养一个家庭,并且抚养孩子读完大学,困难大吗? 郭芳:张小姐目前处于事业的成长期,收入中等,但是每月支出占收入54%,不计算抚养费收支占比为68%,幅度过高,张小姐的家庭结构在单亲家庭中比较有代表性。 韩希:单亲家庭最关心的就是子女教育问题,一个城市家庭的孩子从幼儿园到大学估计基本教育费用约9~14万元左右,不是笔小数目。对于张小姐来说至少需有10万元的教育金储备,为防万一最好增加到12万元。据经验看,学费成长率一般高于通胀率,子女教育金的投资不能太保守,如果拿到10万元建议做些适度风险投资,收益率最好高于4%。 郭芳:不少单亲家庭处于家庭成长期及小孩学习消费期,像张小姐一样,一旦离婚,支出占家庭收入的比例就突然变得很高,不仅仅是孩子的教育,连基本的保障可能都成问题,很多人很难适应这种过渡期的风险。俗语说“亲生子不如近身钱”,但离异家庭中选择孩子的一方多数重视孩子的教育,合理积累资金不仅要投资还要学会节省,收支比例应调整到25%甚至更低。建议张小姐最好将月支出调整到1800元,省下的资金可每年用一万元定额定投到基金市场,直至小孩读到大学,不过选基金要避免高风险品种,收益率4%至6%为宜。 养老重要过养儿? 记者:不少单亲家庭的父母,年龄段和张小姐差不多。到孩子大学毕业时,自己也基本到了退休年龄,即想多出钱使孩子有更好的教育但又担心养老金储备不够以后给孩子带来麻烦,恨不得一个钱掰成两个花。这怎么办? 廖伟华:在养老和孩子教育金有矛盾时,单亲家庭的父母只好拆东墙补西墙,这样有风险。广东人有句话叫“老窦养仔仔养仔”,而单亲家庭等于只有一个支柱,因此为了孩子的未来要先做好养老规划。子女的教育费和养老金比例要根据具体情况不断调整。 须预防“断供”或减薪风险 记者:其实张小姐最担心的还是前夫的经济状况不好,10万元离婚资产什么时候能拿到手是未知数,就连能不能按时给抚养费都是个问题。再加上自己单位面临重组,收入可能锐减,真到了山穷水尽的地步怎么办? 韩希:风险的确很大。按3%的通胀率算,如果减薪到2000元,退休时须积累25万元的养老金,远远超过之前的17万元。因此在减薪情况下,对10万元离婚资产需要选择收益率超过6%的产品。 郭芳:计划赶不上变化,单亲家庭确实容易遇到这个问题,孩子抚养费一般会参照当地家庭收入水平。但抚养费多是按月定额支付或是一次性付清,很少考虑通胀情况。但由于通胀的存在,现在的1000元跟十年后的1000元,在购买力上会差很多。并且,抚养费还有给得不及时的情况,因此还是早做准备好。 韩希:一般的家庭和单亲家庭理财重点不同,单亲家庭理财重点在于监护人是否有足够的保险,其人寿保险或失业险应放在首位考虑。购买保险的金额大概为孩子生活支出+教育支出+其他应付款(如:房贷)-孩子的赡养费。在排除用来作为孩子生活唯一来源的资金风险后,孩子的教育是单亲家庭考虑的重点。 |

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| ||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||