住房公积金超工资15%将征个税 (图) | ||||||

|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006年01月26日05:38 重庆时报 | ||||||

|

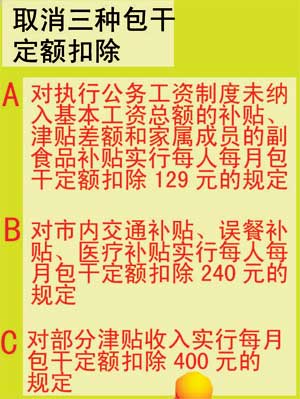

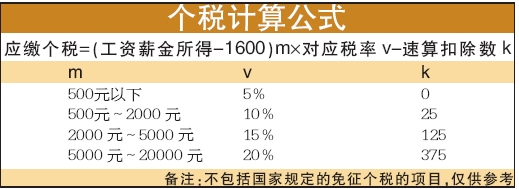

基本养老保险费、基本医疗保险费、失业保险、住房公积金超过国家规定标准,超额部分要缴个税。记者昨日从市地税局获悉,本月起,我市开始按新修订的个税法和个税法 实施条例征收个税,原政策中规定的包干定额扣除将废除,个人所得实物和有价券要缴个税,年收入12万元以上者必须自行申税。此外,我市将为市民建个税信息系统。取消400元津贴包干扣除定额 本月1日起,我市开始按新修订的个税法和个税法实施条例征收个税,除国家统一规定的减免税项目外,工资、薪金所得范围内的全部收入应一律按规定纳税。我市曾先后执行的一些政策将废除,包括:对执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴实行每人每月包干定额扣除129元的规定;对市内交通补贴、误餐补贴、医疗补贴实行每人每月包干定额扣除240元的规定;对部分津贴收入实行每月包干定额扣除400元的规定(执行该政策时,前两项政策已废除)。 市地税局有关负责人称,取消包干扣除定额后,个人在实际生活中发生的差旅补贴、误餐补贴等费用可在规定标准范围凭实际消费凭证报销,报销费用不计个税,但原来享受的400元包干扣除额取消。此外,废除的政策还包括:对企业供销人员费用全包干或半包干的实行按规定比例扣除费用的规定和职工个人取得的免费工作餐补贴暂不征收个税的规定。 与此同时,个人所获得的实物、有价消费券等形式的收入也将按实际价格征个税。 个人可向单位索取完税凭证 新实施条例规定:按国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费和住房公积金,准予从个人的应纳所得额中扣除。也就是说,这“三险一金”如果按国家规定的标准缴付则免缴个税,但超过国家标准则超额部分也要征收个税。此外,按国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,免征个税。 据了解,我市许多工薪人员都是由所在单位统一向地方税务机关缴纳个税,那么这些单位是否按照规定代扣?个人如何才能知道自己到底缴纳了多少个税?市地税局相关负责人称,由单位统一缴纳个税的,纳税人可以向单位索取完税凭证,由单位再向税务机关索取。 此外,根据新的规定,本月起,扣缴代缴单位在缴纳税收的同时,必须向税务机关报送其支付应税所得个人的基本信息、支付所得项目和数额、扣缴税款数额以及相关涉税信息;基础信息主要包括姓名、身份证照类型和号码、职务、户籍所在地等。税务机关将根据这些信息建立个税信息系统。

多缴住房公积金可少缴个税,但不能超过国家规定的标准 “三险一金”超标要征个税 “三险一金”超过国家规定标准,超额部分要缴个税。“比如,住房公积金如果超过工资的15%,超额部分将征收个税。”市地税局有关负责人称。 在国家出台新的个税减除费用标准后,如何合理合法规避税收、使家庭的综合理财收益有所提高也再次引起了市民的关注。一些理财专家提出建议,可多缴住房公积金来少缴个税。根据我国个人所得税征收的相关规定,每月所缴纳的住房公积金是从税前扣除的,也就是说住房公积金是不用纳税的。而《公积金管理办法》也表明,个人是可以缴纳补充公积金的,因此市民可以通过增加自己的住房公积金来降低工资总额,从而减少应当交纳的个人所得税。但市地税局有关负责人称,住房公积金不能超过工资的15%,因此希望通过这一途径少缴个税的市民要注意这一点。 同时,专家还要提醒市民的是,公积金不容易自由支取,这一点也需要注意。 年入12万不申报最高罚1万 新规定在原有基础上增加了自行申税的范围。本月起,纳税人当年所得12万元以上的,应认真记录各项收入信息,按规定于次年3月底前向主管税务机关申报年度全部所得。比如,张先生的2006年收入为15万元,那么他不但要按月缴纳个税,而且在2007年3月底前要向主管税务机关申报年度全部所得,如果有部分收入没有缴纳个税,则要立即补缴。 “高收入阶层一定要认真记录各项收入信息。”市地税局有关负责人称,年所得在12万元以上者,如果没有自行申报和被证实未如实交代个人收入将受到重处,情节严重者可处以1万元以下的罚款。此外,按新规定要求,国务院规定的其他情形也必须自行申税。 相关新闻 择校费赞助费要征税 财政部和国家税务总局日前联合下发通知,加强对学校、幼儿园等取得的教育劳务收入的税收管理。其中,学校以各种名义收取的赞助费、择校费等超过规定范围的收入,一律按规定征税。这一通知从今年1月1日起开始执行。 通知中规定,对从事学历教育的学校提供教育劳务取得的收入免征营业税,具体包括:经有关部门审核批准,按规定标准收取的学费、住宿费、课本费、作业本费、伙食费、考试报名费收入。而对于超过规定收费标准的收费,以及学校以各种名义收取的赞助费、择校费等超过规定范围的收入,一律按规定征税。 此外,对托儿所、幼儿园提供养育服务取得的收入免征营业税。而超过规定收费标准的收费,以开办实验班、特色班和兴趣班等为由另外收取的费用,以及与幼儿入园挂钩的赞助费、支教费等超过规定范围的收入,不在免税范围。据《北京娱乐信报》 本组稿件除署名外均由本报记者宋湘波采写 | ||||||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |