没了一只肾不算全残,不赔!(图) | ||

|---|---|---|

| http://www.sina.com.cn 2006年02月23日10:32 大洋网-广州日报 | ||

|

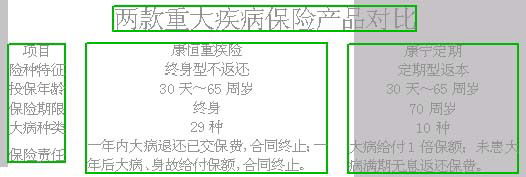

“‘主动脉瓣手术’不算‘主动脉手术’,恕难赔偿。”“一只肾失去不算全残,失去两只肾才算全残,歉难给付。”近日,重疾险一再成为众矢之的。但更令人担忧的是,等到救急时重疾险难道就只是一纸空文? 为避免重疾险买时容易用时难,专家建议,在挑选此类产品时,投保人不应只注意该产品保多少类疾病,比较各条款承保疾病的理赔标准更为重要。 专题文/表记者吴倩 挑产品:严审理赔标准最关键 市民陈先生两年前投保了40万元的一款重疾险,年缴保费近8万元。现在陈先生的左肾因患癌症被手术切除,索赔时,保险公司却表示“歉难给付”,理由很简单:条款约定的身体全残是指身体完全永久性残废。因左肾疾病导致的左肾缺失并不符合身体全残的范畴,两个肾都失去了才符合。 又如,我们所理解的肝炎是指“甲肝、乙肝”等,但保险条款中所说的肝炎则多指肝脏急剧缩小、肝叶坏死、肝功能急剧退化和重度黄疸四种情况并发的“暴发性肝炎”。 记者调查后发现,市民在挑选重疾险时,往往习惯通过对比产品可保的疾病数量以甄优劣。但是,在选择重疾险时,比较各条款承保疾病的理赔标准即具体在什么情况下才能得到理赔其实更为重要。 对此,广东保险行业协会秘书长杨玉芝也希望通过本报提醒市民,在投保前一定要对所购产品的合同所规定的疾病种类有充分的了解,甚至对一些诊断手段上的差异也要摸清楚,跟代理人充分沟通。而保险公司则应该对一些易产生误解的细节在条款上做更加清晰和详细的注明。 选类别:重保障还是兼养老? 另外,据了解,目前,重疾险分两种保险期限:终身的和定期的。通常,保终身的产品不返本,侧重于对疾病和身故的保障,而提供定期保障的产品则多有返还,更注重保障和养老功能并重(见表)。 记者发现,在多数市民看来,投了保险又没得合同里面约定的病,钱能拿回来更合算,并且,返还期较早的重疾险可以补充养老费用,返还期越早应该越有利。 但不少业内人士却指出,返还型产品通常保费相对较贵,而且,返还期早也有利有弊,保户拿到了返还的保额或保费后也就代表着合同终止,再患重疾就不能获得理赔,而老年期却正是疾病高发期。 有保险公司人士建议,因为返还期较早的产品,满期金可安享晚年,而终身重大疾病保险可以继续为客户提供保障,市民不妨考虑将终身型重疾险与返还期较早的重疾险搭配投保。 该人士分析道,返还期较早的重疾险可补充养老费用,规划退休后的生活,但由于获得保额理赔金后合同终止,今后投保人患重疾也不能获得理赔。同时,目前市场上可供60岁以上人购买的产品不多,这也等于到期后就没有选择了。

重疾险理赔纠纷案例 治疗方式不符条款就拒赔? 2005年1月,42岁的昆明人董宏思患上“急性坏死性胰腺炎”,在医院接受了“插管引流”手术。出院后,董宏思想起自己曾购买了重大疾病保险,而“急性坏死性胰腺炎”正是约定的21种重大疾病之一。然而,保险公司认为,“根据保险条款规定,关于急性坏死性胰腺炎给付标准为:诊断为急性坏死性胰腺炎;需进行坏死组织清除,病灶切除或胰腺部分切除的手术治疗。被保险人此次出险未做病灶切除或胰腺部分切除手术治疗,尚未达到条款中的给付条件。” 董宏思的主治医生表示,灌注加引流实际就是一种清除手术。但保险公司坚持认为“引流”和“坏死组织清除”是两种手术,依然拒绝赔偿。当年8月1日,董宏思向法院提起了诉讼。法院审理后认为,手术方式达到保险合同中解释的“进行坏死组织清除”的目的,属于科学的最佳方案。2005年11月9日,做完手术近一年的董宏思终于拿到了保险金。 偷换概念少赔钱? 据媒体报道,太原市民董国柱的妻子2003年4月患脑干出血送到医院当天就去世了。他的妻子曾买过一份重疾险,而脑中风是合同中列出的12种重大疾病之一。 但保险公司认为,合同条款中对脑中风有明确的定义,而且声明必须仍遗留下列障碍:1.植物人状态;2.一肢以上机能完全丧失;3.两肢以上运动或感觉障碍而生活无法自理。也就是说,要想按脑中风理赔,必须同时满足这3个条件,并且要达到指定的6个月时间,而被保险人当场死亡的情况显然不符合保险条款中脑中风的条件,只能按身故给付保险金6000元。 对疾病的释义违背医学原则? 几位深圳投保人分别于2002年、2004年购买了某款重疾险。2006年1月20日,这几位投保人向保险公司提出解除保险合同并返还保险费,表示该重疾险条款对某些疾病的释义违背了基本的医学原则,将导致疾病发生后无法及时得到合理赔付。比如,合同条款规定,冠状动脉外科手术指“因冠状动脉疾病而接受一条或以上冠状动脉的开胸手术,且必须提供进行手术必要性的冠状动脉造影证据,但不包括血管成形术,激光治疗或其他在动脉之内做手术”。当事人为此咨询医生得知,此规定意味着冠状动脉疾病必须接受“开胸”手术才获赔付,但大部分情况下,冠状动脉疾病并不需要“开胸”,此外,未来的治疗方法可能淘汰“开胸”手术。这意味着将来得了冠状动脉疾病,有可能失去接受保险赔付。 日前,深圳罗湖区法院已受理该起诉。据悉,这有可能是国内首例针对重疾险合同本身而非实际纠纷的诉讼。(《理财周刊》) 短评 谁来承保“道德风险”? 春节期间,回山区老家过年的笔者遇上保险员来推销,于是考虑为父母买一份重大疾病保险。该险种的产品介绍密密麻麻,有好几千字,大部分是关于各种疾病的医学解释,看得全家人云里雾里的,保险员也是一问三不知。踌躇之后笔者决定回广州问清楚了再买。回到广州一问才知道,原来对重疾险“糊里又糊涂”的大有人在,而据新闻报道,因理赔而引起纠纷、诉讼的事例也是层出不穷,甚至因其条款的苛刻和争议性还被讥讽为“保死不保生”。 对大多数家庭来说,买保险图的就是多一份保障,投资功能倒在其次。因此,保险通常被比作一把大伞,在风云突变之时为你遮风避雨,抵挡难关,但如果事到临头才发现这把伞上有诸多破洞,甚至根本就撑不起来,就不仅起不到保障作用,反而会使当事人陷于“屋漏偏逢连阴雨”的处境。如果这种认识形成一种广泛的心理预期,不知道还有多少人愿意去买保险,或者买了保险也还得做好与保险公司对簿公堂的准备。 另据悉,保险业人士声称,目前在我国,重疾险无论是产品设计还是赔付经验都严重缺乏经验及数据支持,只能参照国外市场上的有关条款,“在一定程度上导致客户感觉重疾险苛刻。” 这个理由看似有道理,但需要质疑的是,保险公司有大批专业人士,产品推出时必然是经过精心设计的,如果还不成熟就可以不推,假如让投保人来承担不成熟产品的漏洞,那么保险公司是否也存在一定的“道德风险”呢?其实说到底,保险也是一种有关信任的产品,如果失去了投保人的信任,保险公司还有什么可保?(张毓) | ||

| 新浪首页 > 新闻中心 > 综合 > 正文 |

| |||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||

|

新闻中心意见反馈留言板 电话:010-82612286 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved 新浪公司 版权所有 |